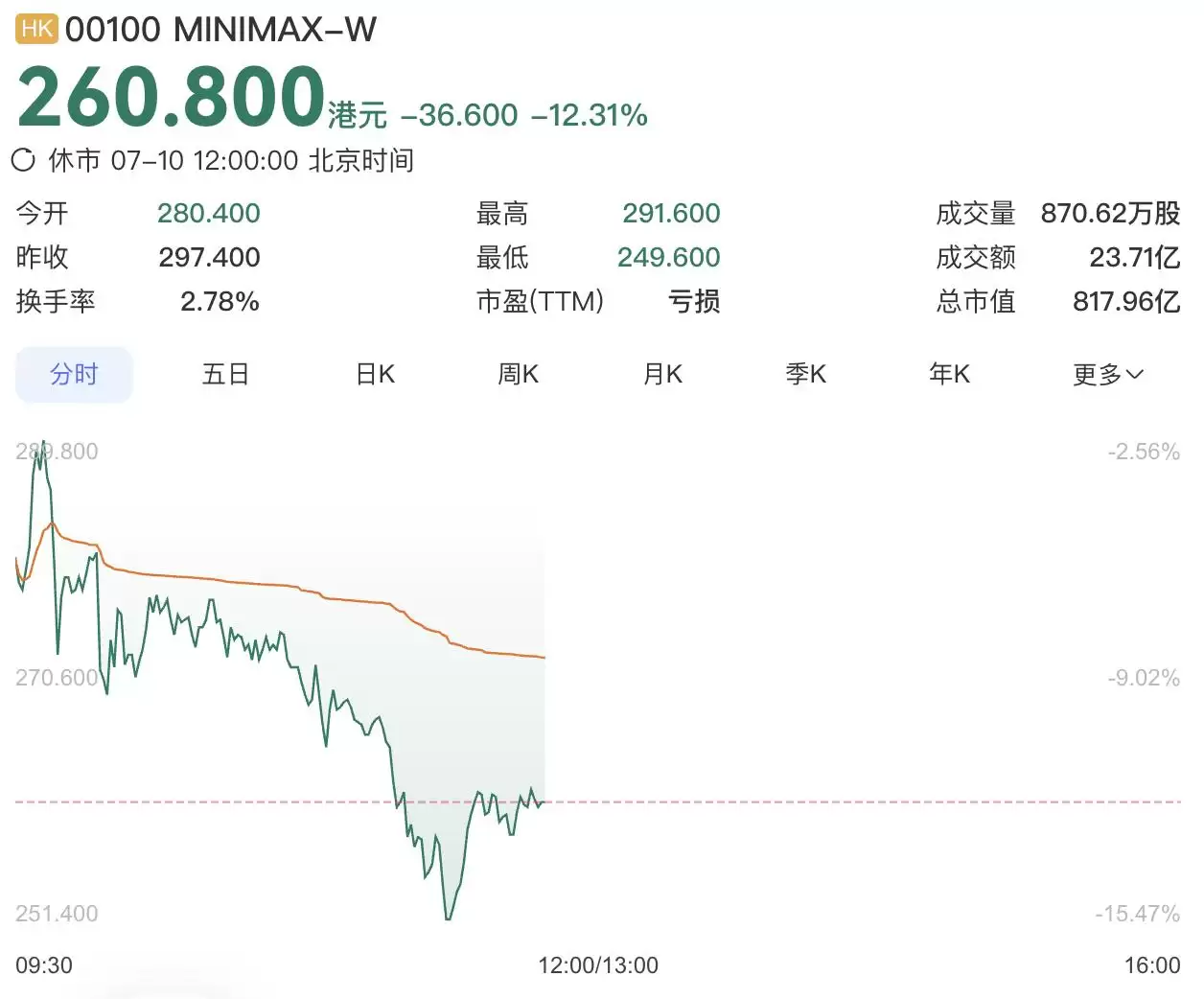

7月9日,MiniMax(00100.HK)迎来上市后的首次重大考验——1.53亿股限售股解禁,占总股本比例高达48.9%。海量可流通筹码在短时间内涌入市场,引发二级市场剧烈反应。当天,该股低开后短暂冲高,但抛压迅速释放,收盘报297.4港元,单日重挫17.98%。

抛售压力并未在一天内消化。紧接着的7月10日,股价继续下行,截至发稿跌幅达12.31%,报260.800港元,市值缩水至817.96亿港元。回顾今年3月,该股曾一度触及1330港元,市值超过4100亿港元——如今,市值已蒸发八成。市场对解禁兑现的焦虑,以及对AI行业商业化节奏的担忧,在盘面上被放大到了极致。

就在这个关键节点,创始人兼CEO闫俊杰发布了一封全员信,回应市场波动,并重申公司长期方向不变。

他在信中承诺:从即日起,直到公司实现AGI(通用人工智能)的那一天,他将不再领取任何薪酬。未来四年,他还会拿出个人名下相当于公司总股本4%的股份,用于激励长期并肩作战的团队成员;另外拿出1%的股份设立专项基金,持续支持开源社区的发展。

闫俊杰在信中写道,身处行业一线的团队比任何人都更清楚技术演进的真实速度,也更清楚公司正在创造和积累的长期价值。他承诺将全部时间、精力和资源投入到这项事业中,并称这是“作为创始人作出的长期承诺”。全员信结尾那句“We will keep going until we get there. Intelligence with Everyone.”,意味深长。

值得注意的是,同一天(7月10日),MiniMax完成了一轮160亿港元的新融资。此次交易吸引了多家顶级国际主权基金、长线基金、一线中资机构和顶级多策略基金参与,资金覆盖亚太、欧洲和美国市场。其中,长线及主权基金超过20家,多家Pre-IPO及基石投资人在本次交易中进一步增持。据悉,本次融资共吸引百余家机构参与,实现7倍认购覆盖,最初发行规模约18亿美元,最终在机构需求推动下扩大至20亿美元以上。

而在基石投资者解禁窗口临近之际,已有超过八成的Pre-IPO及基石股东明确表态长期看好并继续持有。表态机构包括Aspex、博裕、IDG、Janchor、Martis Fund等基石投资人,国寿投资、徐汇资本等国资机构,以及阿里、米哈游、云启、明势等早期股东。此外,创始团队还设定了12个月的自愿禁售期,远超行业通行的6个月安排,首次解禁并不涉及创始团队和员工持股。

在此轮动荡之前,高盛、美银、花旗三家国际金融机构在7月初给出了MiniMax“买入”评级。高盛在报告中指出,M3模型混合定价为每百万token 0.22美元,凭借更高比例的自建优化算力和更小激活参数的高效架构,毛利率显著高于同行。美银的最新报告则披露了收入结构的变化:公司收入已从去年消费端产品占比约70%,转向企业端与云API业务占比提升,企业/云API被列为更高战略优先级。盈利指标方面,前一代模型M2.7最终实现了超过40%的推理利润率,尽管M3参数规模扩大,但通过持续提升基础设施效率,长期利润率将保持稳定。美银还提到,在算力获取方面,MiniMax通过与全球云服务商和新型云厂商合作,以海外本地算力服务海外用户,目前仍可稳定获取算力,其自研网络和负载优化方案成本节省显著。花旗则预计,MiniMax的收入增速将维持高位,而即将发布的新一代视频模型,有望成为扭转市场情绪的关键催化剂。

此前市场有消息称,MiniMax正研发一款2.7万亿参数的大语言模型,内部暂称M3 Pro,最快或于今年三季度发布,并计划开源。该模型规模远超其现有旗舰M3的4280亿参数,有望提升复杂推理和多步骤任务能力。

回顾今年3月发布的上市后首份财报:2025年全年,MiniMax总收入为7903.8万美元,同比增长158.9%。其中,AI原生产品收入增加143.4%,至5307.5万美元,主要得益于用户参与度提升、付费意愿增强,以及海螺AI等产品的持续推广及商业化;开放平台及其他基于AI的企业服务收入增加197.8%,至2596.3万美元,主要是由于付费客户数量显著增加。目前,MiniMax的产品及服务已覆盖超200个国家和地区,2025年,中国内地以外地区的收入约占总收入的73.0%。

当然,公司现阶段仍处于高强度投入周期,持续加码算力采购、模型训练、全球市场推广,整体尚未实现盈利。研发、算力相关资本支出居高不下,需要持续依靠外部融资补足现金流,长期盈利能力依旧有待验证。

放眼整个国内大模型赛道,竞争已进入白热化阶段。头部厂商不断迭代通用模型,垂直领域的AI企业也在分流客户资源,行业价格战压缩了API业务的整体利润空间。海外市场同样面临原生大模型厂商及其他亚洲AI企业的竞争压力。有分析认为,市场正在重新给AI企业估值。单纯靠模型参数、融资故事撑市值,已经行不通了——能不能持续兑现营收增长、稳步收窄亏损,才是决定二级市场估值中枢的核心标尺。