关键结论

- SemiAnalysis 看好 Meta 未来 6 个月可能超越 Google,成为 OpenAI 和 Anthropic 之后最具竞争力的追赶者。

- 这一判断依据为 143 亿美元的 Scale AI 交易、强化学习数据生产以及多吉瓦(GW)级算力扩张这三条路径。

- Muse Spark 1.1 尚未达到前沿模型水准,Meta 能否超越 Google 仍需观察下一代模型的表现。

SemiAnalysis 在一份最新报告中提出了一个相当大胆的判断:Meta 的超级智能实验室目前尚未跻身前沿模型之列,但如果人才、强化学习数据以及算力扩张这三条路径能够同步实现,那么在未来六个月内,它有望超越 Google,成为继 OpenAI 与 Anthropic 之后最具竞争力的挑战者。

当然,这并不意味着 Meta 已经追平了差距。Meta 于 4 月推出了 Muse Spark,7 月 9 日 Axios 亦报道称,Muse Spark 1.1 已向开发者开放 API 接口,定价为每百万输入 token 1.25 美元,输出 token 4.25 美元。但 Axios 同时指出,这并非 Meta 所期待的“大跃进”式模型,代号为 Watermelon 的更大规模模型仍在训练之中。

SemiAnalysis 真正看好的,其实是另一件事:在 Llama 4 遭遇挫折后,扎克伯格正以更激进的方式重组 AI 组织,将资金、人才、内部工程资源以及数据中心容量,集中投入至超级智能实验室。该报告的核心分歧在于,Google 是否还能稳固占据 AI 第三极的地位。

当前模型实力尚不突出,报告押注的是未来 6 个月的追赶速度

Meta 超级智能实验室随着 Muse Spark 的亮相而进入公众视野,但并未重现 Llama 3 与 Llama 3.1 时期那种开源领先的优势。根据 SemiAnalysis 的测试与判断,Muse Spark 及其后续版本在多数基准测试和通用智能体场景中,仍难以被称为“前沿”模型。

这也是该报告最需要补充限定条件的地方。Muse Spark 1.1 在性能上大致相当于 Opus 4.6 或 GLM 5.2,内部 token 用量暂未迁移等细节,均属于作者自测与模型推演,并非 Meta 官方数据。至少从公开信息来看,Meta 尚未推出能够直接挑战 OpenAI 与 Anthropic 的模型。

然而,SemiAnalysis 关注的是增长斜率。Llama 4 失败后,Meta 超级智能团队经历了一次大规模调整,短期的组织混乱正在逐步消化。报告判断,如果下一轮模型训练与强化学习数据生产的效果开始体现在产品中,那么 Meta 的实际位置,可能比当前排行榜所显示的要靠前得多。

143 亿美元 Scale AI 交易,补齐前沿模型最稀缺的人才

Meta 最引人注目的一步,是对 Scale AI 的 143 亿美元投资。据 Fortune、Forbes、Reuters 等多家媒体报道,Meta 通过这笔交易引入了 Scale AI 创始人 Alexandr Wang,并让其加入或领导超级智能相关团队。

在前沿模型的竞争中,这笔交易绝不仅仅是购买一家数据标注公司那么简单,它更像是一次高强度的核心人才引进。Scale 旗下的安全、评估与对齐团队 SEAL,被 SemiAnalysis 视为 Meta 补齐评测、对齐及后训练能力的关键来源。

Reuters 还提到,Meta 为部分 AI 工程师提供了数亿美元级别的薪酬包。这一数字表明,Meta 已将超级智能提升至公司级优先事项,而非普通的 AI 产品迭代。对一家大型科技公司而言,真正的难点并非拿出预算,而是让研究、产品、基础设施和管理层都围绕同一个目标协同运作。

SemiAnalysis 引用 Alexandr Wang 在播客中的表述称,真正的前沿实验室往往先相信超级智能已接近实现,随后所有商业决策都服从于这一判断。报告将 Meta 近期的一系列动作,解读为向 OpenAI、Anthropic 那种 AGI 优先级方向靠拢。

3000 名工程师转向强化学习,Meta 将内部工作流程转化为训练数据

除人才之外,强化学习任务与真实工作数据是第二条关键路径。

如今模型能力的提升,早已不单纯依赖预训练语料。更关键的是,模型能否在接近真实工作的环境中完成任务:理解上下文、调用工具、执行测试、修复错误,并根据结果进行迭代。代码库修复、产品分析、内部工具调用这类任务,比普通考试题更接近白领工作的实际难度。

SemiAnalysis 称,Meta 已将大约 3000 名工程师重新分配为全职的强化学习(RL)任务创建者。这一数字虽需按报告口径来理解,但如果执行到位,Meta 的优势将变得非常清晰:它不是单纯外包购买人工数据,而是将自己的工程组织变成了一条训练任务的生产线。

这类数据对智能体训练尤其重要。许多强化学习任务看似复杂,但实际提示词已将步骤分解得过于细致,与真实工作习惯不符。屏幕录制、日常工作流、工具调用记录以及内部评估体系,可能更适合训练能够自动化白领工作的模型。

这也是报告看好 Meta 追赶 Google 的原因之一。Google 拥有 DeepMind、Gemini、TPU 和云业务,但 Meta 正在将内部组织、数据和工程能力,集中到同一个模型目标上。

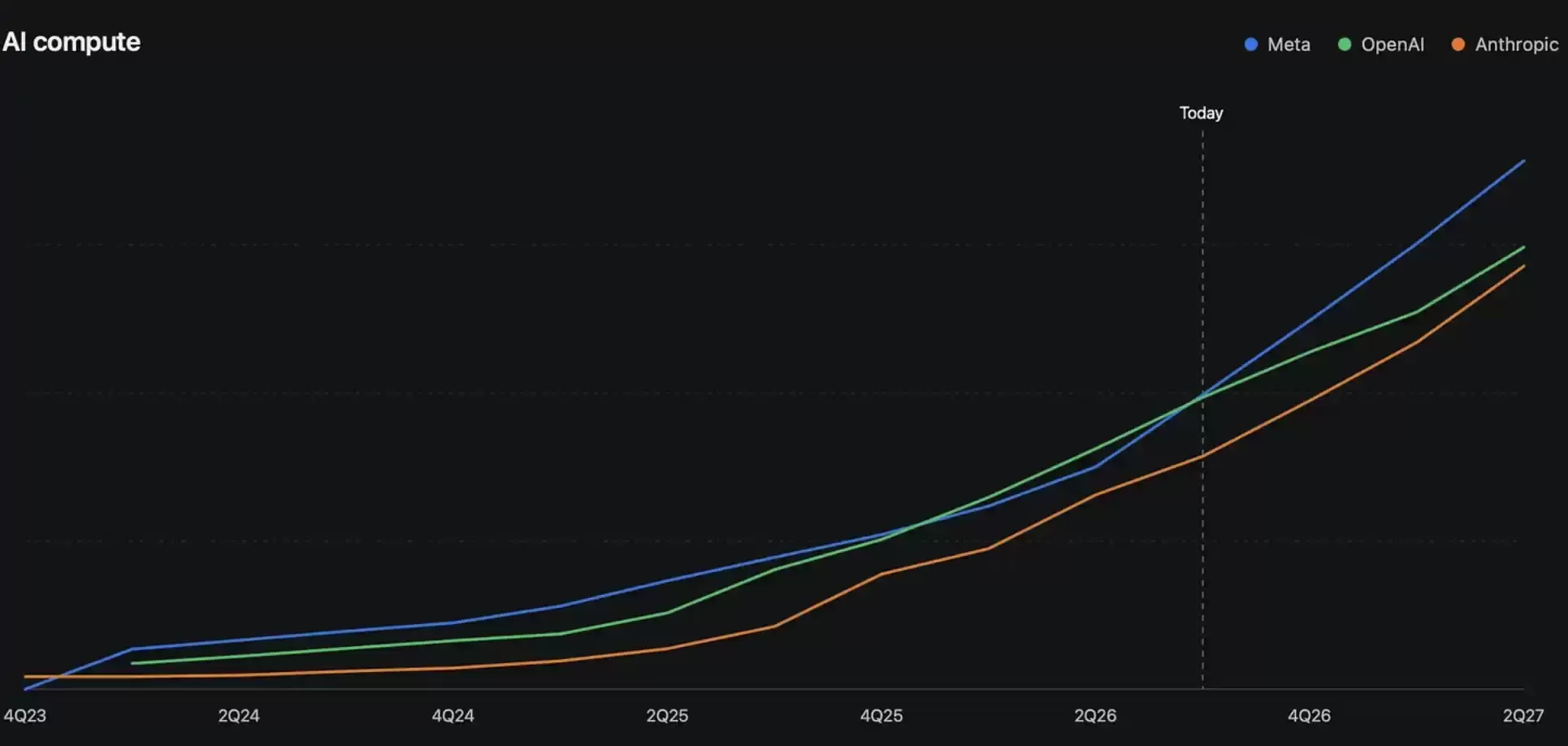

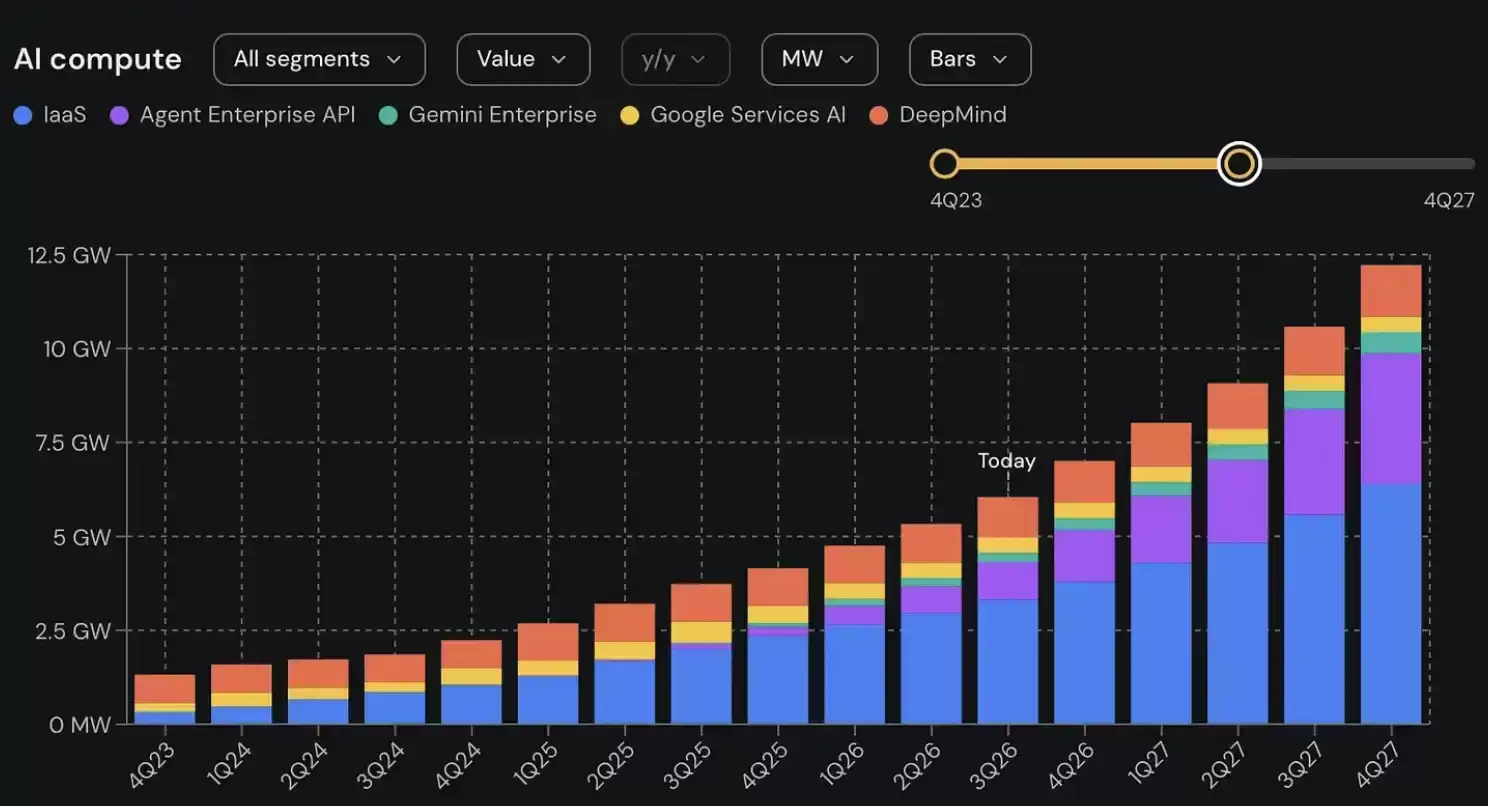

多吉瓦级算力扩张,让 Meta 进入前沿牌桌

算力是第三条路径。SemiAnalysis 在 7 月 2 日的文章中称,Meta 今年上半年签约了超过 5GW 的容量,自 2024 年以来累计接近 10GW 的交易,并判断增量容量的大部分仍将流向 Meta 超级智能实验室。

对于普通投资者而言,重点并非具体的数据中心设计,而是资本开支的方向。Meta 扩张算力并非为了常规的云服务,而是为了内部模型训练、后训练以及智能体循环,准备更大规模的集群。训练和强化学习的任务越重,算力部署速度就越会影响模型迭代速度。

报告还提到了跨区域互联、快速部署数据中心等基础设施设想。这些细节虽仍属于 SemiAnalysis 的模型推演,但方向十分明确:Meta 正在用基础设施换取时间。

Google 的争议不在于有没有算力,而在于算力如何分配。SemiAnalysis 预计,Google 新增数据中心容量中,相当一部分将服务于 IaaS 和第三方 API 业务,DeepMind 可用于前沿训练的资源集中度可能低于外界想象。即便 Google 通过外部融资或资本市场扩建更多 AI 基础设施,新增容量也可能被云客户消耗掉一部分。

因此,报告给出了一个更具争议的判断:AI 第三名的争夺,不再是 Google 稳坐其位,而可能演变为 Meta、Google 乃至其他高算力玩家之间的重新排序。

最大问题仍是 Meta 尚未推出前沿模型

这份报告最具冲击力之处,也恰是其风险最大的地方:它押注于未来六个月的前景,而非已取得的成果。

Meta 已拥有 143 亿美元的 Scale AI 交易、Alexandr Wang 的加盟、数亿美元级别的薪酬包、多吉瓦级的算力扩张,以及内部工程资源向强化学习任务的倾斜。但这些都只是追赶的条件,并非模型胜利本身。

Muse Spark 1.1 目前尚不能证明 Meta 已进入 OpenAI 与 Anthropic 所在的位置。Watermelon 等更大规模模型仍在训练中,其实际能力、成本、可用性以及开发者反馈,都还有待市场的检验。

Google 也并未退出牌桌。DeepMind、TPU、Gemini 和云业务,依然是其坚实的硬优势。真正的分歧在于,Google 的资源需要同时服务于搜索、云、API 客户和内部模型,而 Meta 正在将更多资源集中押注于超级智能实验室。

如果 Meta 的下一代模型没有明显进步,那么 143 亿美元的人才引进和大规模算力投入,就会转化为更沉重的资本开支压力。但如果新模型和智能体产品能够兑现预期,那么 AI 第三名的位置,才可能真正开始松动。