1、前言

在加密货币的世界里,能做的事情实在太多了:投资、买代币、搞NFT、做研究、开发DApp、参与空投挖矿……但说来说去,把所有参与者串起来的那根线,其实是交易。几乎每个用户都离不开交易,不管是在交易所开多开空,还是在流动性池里换资产,又或者是在NFT市场上买卖数字藏品。有意思的是,哪怕是非流动性资产,也主要是靠点对点(P2P)的方式在加密领域流转。

适合国内用的虚拟币交易所

这类非流动性资产,因为没有现成的流动性市场,像加密积分、空投分配、白名单资格这些,通常都会跑到场外(OTC)市场去交易。在这种场景下,买卖双方得自己沟通、协商细节。但问题来了:信任怎么解决?毕竟,你得先确认对方手里确实有那个资产,而且交易完成后他真会给你。信任一旦出问题,恶意行为就钻了空子,风险也跟着来了。

那如果,我们能搞一个不需要信任第三方的中介,来安全地撮合双方交易,同时还能防欺诈呢?这正是Whales Market想做的事情。

2、空投101

说到空投,大家应该都不陌生:项目方把免费代币发给指定的钱&包地址,或者发给那些满足特定条件(比如在某个时间段内完成了某些操作)的用户。但这事儿是怎么开始的?

第一次加密货币空投发生在2014年3月,当时冰岛搞了个Auroracoin,每个公民都能领到免费代币,从最初的31.8个AUR涨到了636个。项目方的目的很简单:给代币造个市场,顺便提升知名度。不过,有个细节值得注意:发代币需要付gas费,随着gas价格和ETH价格一路走高,这笔费用也变得越来越不便宜。

后来,空投演变成了“免费代币申领”。接收人可以免费领,但得自己掏gas费。跟代币的价值比起来,gas成本通常不高,所以问题不大。但项目方慢慢发现,把代币发给那些可能转头就卖掉的随机用户,其实没什么好处。早期,尽快发代币能让项目方测一测用户兴趣,顺便搞点资金。可到了后期,资金投入大了之后,大家才意识到:这么随机分发,对项目几乎没有任何正面作用,搞不好反而有害。

2020年9月,Uniswap来了个大动作,向超过25万个地址空投了UNI代币。这些地址之所以符合条件,是因为他们在2020年9月1日之前就跟平台有过互动,每人至少拿到了400美元的UNI。这些UNI代币的主要用途是投票权——用户可以对协议变更和提案进行投票,这也是它到今天为止的核心功能。

这次空投催生了一个新群体:空投农民。这群人会专门去做一些交易,这些交易对协议的实际价值贡献不大,但能让他们的空投排名更高。比如,如果空投规则是按照钱&包的交易数量来算,他们就会反复交易同样金额,哪怕要付手续费也认了。

为了应对空投挖矿,项目方也开始升级策略。Optimism L2平台搞了双重空投,要求用户必须积极参与治理,才能拿到第二轮空投的资格——第二轮空投要等9个月后才开启。Blur NFT市场则用了多层空投机制,硬是从OpenSea手里抢走了市场份额。他们的玩法是:要求在其他平台挂单的NFT卖家,同时在Blur上以更低或同等的价格出售,并且要使用某些协议功能,比如NFT系列竞标。到了最新一轮空投,用户甚至得先把其他市场上的NFT下架,才能拿到最多的BLUR空投。

3、积分101

越来越多的项目开始搞“积分系统”,用户可以通过对社区的贡献来攒积分。创始人也越来越倾向于把链下积分整合到自己的应用里,比如:

Rainbow Wallet用积分奖励用户使用以太坊

Friend.tech靠积分建了一个粘性循环

Blur推出了L2 Blast Points,作为资金桥接的激励措施(自11月以来,TVL已经超过8亿美元)

这个趋势,其实是加密行业在探索产品市场兼容性时的一个方向,也是市场低迷期吸引用户的一种策略。

用户之间经常会讨论:这些攒下来的积分,未来会不会转换成项目代币?从最近几个知名空投的案例来看,这种可能性确实存在。

4、非流动性加密交易市场

加密领域里,有很多东西没有去中心化交易所来交易,比如白名单资格、TGE前的空投分配、积分、代币和NFT的P2P交易等等。

一直以来,这些交易主要靠社群、私信和中心化平台来完成。但这些方法普遍缺安全措施,交易者很容易被欺诈——说白了,就是怕对方骗了代币跑路。

根本原因在于,这些交易不需要相关方做出什么承诺,交易路径是孤立的,各自为战。

目前还没有一个专门做这类交易的去中心化市场。但如果有这样一个市场,流动性会大大提升,买卖双方都能受益。要实现这个目标,就需要一个能防止恶意行为的、无需信任的系统。

5、Whales Market简介

Whales Market就是为上面这些问题而生的。它让非流动性资产的交易变得更安全、更无需信任,而且所有人都能参与。

Whales Market把场外交易整合到了一个统一的平台上。买卖双方可以在这里进行链上交易,资金由智能合约保护,只有交易成功完成后才会支付给相关方。这个功能不仅简化了流程,还大大降低了因欺诈行为造成的经济损失。

Whales Market的开发团队,就是之前做LootBot的那个团队。协议是在2023年夏天创建的,当时Telegram Bot正火。LootBot的概念很简单,但很实用——它是一个Telegram机器人,专门用来简化空投挖矿中的大部分繁琐工作。

LootBot的成功让团队尝到了甜头,于是决定搞个更大的、更复杂的产品——Whales Market。

6、产品概述

Whales Market支持三种主要市场:预发布市场、场外交易市场和积分市场。我们一个一个来看。

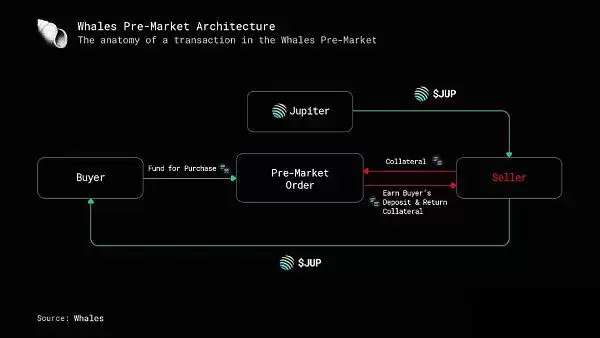

(1)Pre Market(预发布市场)

在Whales Market上交易上市前代币,核心机制是抵押品。卖方锁定资产作为抵押,向买方保证:一旦代币正式发布,他们就会收到代币。如果卖方没能按时履行订单,抵押品就归买方所有,作为补偿。

不过,这个系统也有潜在缺点,尤其是在处理积分系统的时候。

我们之前写过关于发行前永续期货合约的文章,永续期货交易所能让交易者利用尚未发行的资产进行交易。但Whales Pre Market跟它们不一样,它允许用户购买TGE之前的代币分配。这种操作在私人社区和一些中心化平台上很常见,但那些方法普遍缺乏安全性,交易者容易被骗,或者对方根本交不出代币。Whales Market用智能合约改变了这个局面,支持买卖双方在链上达成一致,从而防止欺诈。

买卖代币有两种方式:

创建自己的买卖报价

执行别人的买卖报价

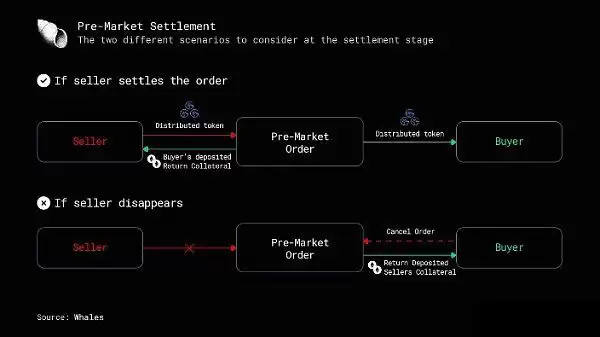

买方和卖方都需要等到代币生成事件(TGE)发生,才能进行结算或取消订单。TGE来了,代币由基金会发布之后,买卖双方的结算会进入24小时倒计时。如果卖家没能在规定时间内结算,抵押品就没了;如果买家决定取消订单,这笔资金会转给买家。

(2)OTC Market(场外交易市场)

一直以来,OTC市场都靠聊天室、社交媒体和私信这些非正式渠道,进行代币和NFT的P2P交易。

这些方法虽然方便,但缺安全措施,交易者很容易被欺诈。跟预发布市场类似,Whales Market用智能合约来解决漏洞,降低潜在损失风险。

为了保障用户安全,Whales Market维护了一个代币名单,这些代币都可以在OTC市场上交易。入选标准是:在去中心化交易所上,流动性池的最低规模要达到30万美元。

用户也可以交易名单之外的代币,但平台会显示一个警告标志,提醒用户先核实铸币地址再继续。

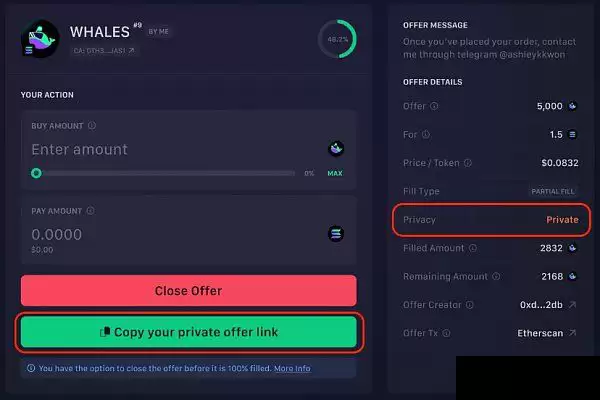

为了保护交易创建者的隐私,Whales Market还实现了一个新功能:允许创建者跟特定交易对象单独分享报价访问链接。这样一来,私人报价在公共市场上是看不见的,只能通过创建者提供的唯一链接访问。

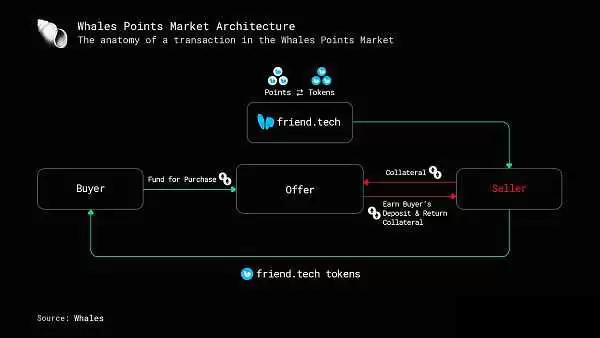

(3)积分市场

跟OTC市场类似,积分市场也支持安全的点对点交易。用“积分系统”的项目数量每天都在增长,伴随着增长而来的,自然是投机空间。Whales Market利用智能合约,支持买卖双方在链上达成一致交易。

一旦基金会发行代币,24小时结算倒计时就开始。代币发布后,Whales Market会根据基金会的公告,自动把积分转换成相应的代币。

需要注意的风险

积分订单必须提前设置,但最终的代币转换率直到TGE才会公布。这可能导致卖家的积分最终远远超过他们收到的代币价值,对卖家来说,是个不利的结果。

目前,Whales Market支持Friend.tech的积分交易。未来,他们计划为MarginFi、Kamino、EigenLayer和Rainbow等协议添加类似功能。

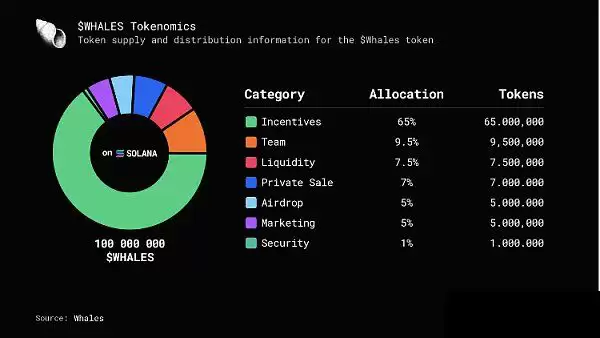

7、代币经济学

Whales Market的整个生态系统都围绕着原生代币WHALES运行。WHALES代币的主要用途包括:

收入分享:所收费用的60%会重新分配给WHALES代币质押者

开发费用:20%用于支付持续的开发成本

回购和销毁:10%用于回购和销毁代币,形成通缩机制

LOOT收益分成:10%分给LOOT质押者和xLOOT持有者

为了确保代币分发能促进协议增长,代币的分发与特定关键绩效指标(KPI)挂钩,这些KPI跟交易量有关。WHALES持有者可以参与这些KPI的投票。

(1)质押

Whales Market团队通过9个月的锁仓期和36个月的释放期,证明了自己对协议发展的长期承诺。他们只给自己分配了总供应量的9.5%。

Whales Market通过从OTC市场收取费用来赚取收益,其中60%的费用分配给WHALES质押者。当用户质押WHALES时,会获得xWHALES奖励。xWHALES有两个作用:一是获取部分收益,二是在所有OTC市场中充当抵押品。

质押机制的运作原理是这样的:

质押合约包含一个由两种代币组成的池子:WHALES和xWHALES。

参与者质押WHALES,换取xWHALES。

持有xWHALES能让质押者获得越来越多的WHALES奖励。

为了实现这个机制,合约会用产生的收益不断买入WHALES,然后添加到质押池中。

xWHALES到WHALES的兑换率会逐步上升,这对质押者有利。

这个机制还能防止用户在领取奖励后立刻抛售WHALES,因为奖励是随时间慢慢释放的。

(2)奖励分配

根据区块链(EVM、SOL等)和具体市场的不同,会对不同的资产收取费用。为了简化领取奖励的流程,协议会定期把收取的代币转换成$WHALES。

这些交易在协议的仪表板上可以轻松看到。转换后的WHALES代币会作为奖励,在质押者之间平均分配。

质押者可以随时灵活提取xWHALES,并兑换回WHALES。

8、收益

正如代币经济学部分提到的,Whales Market通过从三个市场(预发布市场、OTC市场和积分市场)收取费用来赚取收益。下面来看看具体的收费情况和哪些操作需要付费。

在预发布市场上,某些操作需要付费,比如关闭报价、结算订单、购买代币和取消订单。关闭报价要付0.5%的平台费;结算订单(买入)收2.5%;发出购买要约或者执行别人的出售要约,也会按总代币金额收取2.5%的平台费;如果取消代币买入订单(比如卖家突然消失了),同样要付2.5%。

在场外交易市场,Whales Market只收取上市和销售费用。创建报价(不管是买还是卖)时,收0.1%的费用,这笔钱会包含在你的总存款里。当你通过出售代币来完成购买要约时,适用0.1%的费用,从你收到的代币金额中扣除。

在积分市场上,用户要为关闭报价(买入或卖出)、结算、取消订单和购买积分支付费用。关闭报价的费率是0.5%,其他情况都是2.5%。

9、估值

为了给Whales Market定一个合理的估值,我们用三个关键指标来做对比分析:

盈利与TVL比率

市值与TVL比率

质押资产与市值比率

这些指标会跟两个主要竞争对手比较:Uniswap和Blur。Uniswap是目前最受欢迎的去中心化交易所,Blur是最受欢迎的NFT市场,有自己的积分系统,明显超过了OpenSea。

通过对比这些指标,我们想看看Whales Market跟区块链领域那些成熟玩家比起来,估值到底怎么样。

(1)盈利与TVL比率

当前的盈利与TVL比率如下:

Whales Market:0.02

Blur Marketplace:0.36

这些费用是自协议启动以来产生的。Blur的比例高得多,但别忘了,Blur比Whales Market早得多,后者是2023年1月初才推出的。

不过,如果只看过去两个月的数据,把这段时间内的盈利跟TVL比一下,结果就明显不一样了:

Whales Market:0.02

Blur Marketplace:0.02

很明显,两者现在的比例相等,意味着它们产生的费用百分比几乎一样。Blur目前的FDV是22.6亿美元,而Whales Market的估值是2.6433亿美元——两者之间差不多是10倍的差距。

(2)市值与TVL比率

接下来,比较一下Whales Market、Blur和Uniswap的市值与TVL比率:

Whales Market:1.35

Uniswap:1.13

Blur:5.94

可以看出,Blur的比率最高,说明跟Uniswap和Whales Market相比,它的估值可能被高估了。

需要提一下的是,市值对应的TVL,在Whales Market这里其实叫总托管价值(TVE),它充当的是双方之间的托管角色。Uniswap和其他去中心化交易所的机制略有不同。

(3)质押资产与市值比率

这个指标只适用于Blur和Whales Market。我们来具体看看这两个协议当前的质押资产与市值比率:

Whales Market:35%

Blur Marketplace:30%

简单来说,这意味着在协议中的质押资产方面,Whales Market还有很大的增长空间。这两个协议的比率非常接近,但别忘了,Whales Market的历史才只有3个月。

10、结论

总的来说,Whales Market为非流动性和去中心化加密货币市场提供了一个全面的解决方案。从产品概述来看,它支持多种市场,包括OTC市场、预发布市场和积分市场。此外,代币经济学、质押选项和收益流确保了生态系统的可持续性和盈利能力。可以说,Whales Market提供了一个前景不错的平台,有望解决P2P交易者在加密货币市场上长期面临的挑战。