7月8日,港股“视觉具身智能第一股”——瑞为技术正式挂牌上市。香港公开发售获3646.06倍认购,国际发售获3.08倍认购。

事情远不止一个IPO这么简单。这份超额认购背后,其实折射出一个更值得关注的信号:资本对AI公司的审美,正在发生一次实实在在的转向。

过去两年,AI和具身公司靠“参数规模”和“技术demo”抢夺头条。但到了2026年中,二级市场开始用另一套尺度衡量企业的价值。估值逻辑的重心,正在移向“商业化能力”——评判标准不再是“你的模型有多大”、“跑跳是否流畅”,而是“你的技术能不能进到真实场景里干活”。

与其他同行不同,瑞为技术走了一条截然不同的路——“场景先行”。这家公司不是“拿着算法找场景”,而是从机场、商业空间这类B端实际需求切入,先解决机器如何“看懂”的问题,再沿着业务流程往具身机器人延伸,一步步补齐决策与执行能力。

瑞为创始人詹东晖把这一步概括得很精炼:“AI要从人的智力助手,进化为人的生产力助手”。

从“垂直场景”出发

瑞为进入具身智能领域,并非临时起意。公司2012年成立时,从致力于让机器“看见”起步。十四年间,先做感知,再做认知,最后进入执行。詹东晖的表述很形象:“先造大脑,再造手脚”。

这一顺序决定了瑞为区别于其他具身智能公司的基因。当前,具身智能赛道大致有两类主流路径:一类是机器人本体公司,思路是用产品打开场景——从运动控制、整机工程和量产能力出发,试图用规模化生产降低成本,进而推向更多场景。另一类是通用AI公司,试图用能力更强的模型为机器人装上“大脑”,提升泛化能力。但这两条路线都面临一个共同挑战:能力演进的速度,尚未跟上通用场景的实际需求。

瑞为走的是第三条路——根据具体场景定义产品。先识别哪些产业任务适合机器完成,再倒推需要什么样的感知、决策和执行能力。这条路和它的团队基因密不可分。创始人詹东晖毕业于南京大学电子学与信息系统专业,曾在华&为工作近九年。公司CTO、首席科学家等技术高管都有博士背景。这种配置决定了瑞为的“工程化”气质:从具体场景出发,再根据客户需求扩展产品边界。

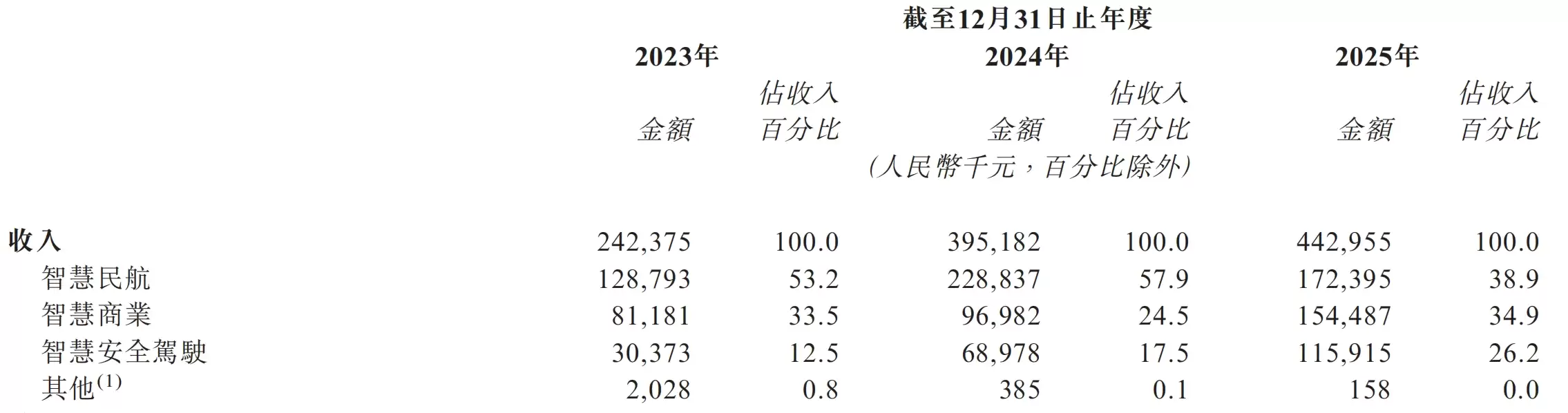

这套打法在原有的视觉智能业务中已经跑通。招股书数据显示,2023年至2025年,瑞为的收入从2.42亿元增长至4.43亿元;2025年,智慧民航、智慧商业和智慧安全驾驶分别贡献收入1.72亿元、1.54亿元和1.16亿元。

这也印证了一个逻辑:先进入场景、理解任务、打磨产品,再向更复杂的执行能力延伸,同样走通了一条具身智能商业化的现实路径。

面向生产力,B端应用将是主战场?

在詹东晖的判断里,未来三到五年,具身智能会率先在企业级场景放量。B端落地门槛确实更高,但相比需求分散、场景开放的C端,工业、物流和交通这些领域的任务边界更清晰、流程更标准,效率提升也更容易量化。

机场行李搬运就是一个典型场景。2025年,瑞为将认知决策能力与机器人执行能力结合,推出了“晓蚁”行李转运机器人。他们研发的复合执行器集成了吸盘、夹爪和拉钩等功能,能针对不同类型行李组合作业——与传统印象中的“灵巧手”不同,这背后依然是实用为先的思路。詹东晖对B端需求的理解很直白:“机器人是否足够像人不是首要标准,能否稳定完成任务、降低成本、持续创造生产价值更为重要。”

2026年4月,瑞为推出了VTFLA多模态具身大模型,在传统VLA框架中加入了触觉和力觉反馈。这意味着机器人可以判断抓取是否稳固、力度是否合适,并实时修正动作。瑞为将研发重点投入到末端执行器、整机工程和软硬件协同上。詹东晖特别强调了一个在具身智能领域较少被提及的指标——鲁棒性。“机器人真的要到企业客户的生产环境中完成7×24小时工作,本体的工程设计、鲁棒性、安全可靠性,会成为非常核心的要素”。

相比那些从模型或机器人本体出发,再回头寻找应用场景的企业,瑞为的优势在于已经进入了真实的生产流程。在长期服务的民航、商业空间和安全驾驶场景中,他们积累了大量的行业数据、客户需求和工程交付经验。

跨场景复制,从“纵向”深耕到“横向”扩张

如果说具身智能商业化的第一步是进入场景,那第二步就是从单一场景提炼可复制的能力。当前,不少机器人企业已经能在工厂、仓库、机场等场景完成试点,但从“做成一个项目”到“复制一类产品”,中间仍有不小的距离——每进入一个新行业,往往都要重新适配模型和硬件,研发与交付成本降不下来,业务最终卡在高度定制的项目制阶段。

换句话说,具身智能规模化的关键,不是把同一台机器人原封不动地搬到所有行业,而是明确哪些能力可以复用,哪些环节必须重新适配。

瑞为的战略差异,提供了一个新的观察样本。詹东晖把它过去十余年的发展总结为“市场不变、产品变”的纵向深耕策略:围绕民航、商业空间和安全驾驶市场,持续增加产品种类。进入具身智能阶段后,公司转为“产品不变、市场变”的横向扩张策略,用相对聚焦的机器人产品进入更多应用场景。

横向扩张能否走通,取决于跨场景的复用能力。视觉、触觉和力觉感知,多模态模型、末端执行器及整机工程等技术模块,确实有一定迁移空间,但不同行业的客户需求、业务流程和安全约束,很难直接复制。

对此,瑞为试图复用的,不只是具体技术和产品,还包括识别需求、建立客户信任,以及在垂直场景和真实业务流程里积累起来的方法论。这也解释了为什么瑞为选择从机场起步延伸具身智能产品——因为他们在民航领域深耕多年,懂得场景、信任可迁移,部署机器人的路,比任何人都短。

据招股书披露,工业物流和仓储自动化已在产品路线图规划中,与机场场景共用同一技术平台。视觉智能体从感知向执行的延伸,本质上是同一套技术底座向相邻场景的自然扩展。

从这一规划来看,瑞为试图复制的,并非某一款机器人的具体形态,而是“底层能力复用、具体场景适配”的产品化路径。

此外,与云端通用大模型不同,瑞为从一开始就锁定了自己的定位——要做端侧智能,在有限的算力与成本约束下,实现接近千亿级参数模型的性能。

加码研发、供应链、出海,上市之后的新征程

弗若斯特沙利文预计,到2030年,仅机场具身智能产品的潜在市场规模就有望达到300亿元,这远高于民航视觉智能产品约63亿元的市场规模。

新业务也意味着更高投入。这次IPO为瑞为争取了更长的研发与商业化窗口。招股书显示,募集资金将用于研发、渠道及生产基地建设,达产后预计形成每年600台智慧登机门、120套安检门和200台行李转运机器人的产能。同时,公司还计划将部分资金用于拓展海外销售渠道。在詹东晖眼中,未来10年,海外将成为下一个市场重点。

接下来,资本市场会更关心这些具身智能产品能否从试点走向规模交付,相关能力能否走出机场进入物流、制造和特种作业等更多场景,以及技术投入最终能否转化为收入、利润和现金流。

对瑞为而言,上市是对过去十余年视觉智能业务的一次总结;而从“看见、看懂”走向“能够行动”,则是一场刚刚开始的新战役。瑞为能否跑通这条场景先行的路径,也将为行业判断具身智能的商业化方向,提供一个重要的现实样本。