7月9日,南通联亚药业股份有限公司(简称“联亚药业”)即将接受创业板IPO上会审核,计划公开发行不超过13373.9563万股。

翻阅这家公司的招股说明书,几个颇具争议的问题浮出水面。首先是客户集中度:公司超过九成的营业收入来自前五大客户,其中第一大客户Ingenus常年贡献五成以上营收,这种依赖程度在同类企业中并不多见。再看财务基本面,账上货币资金极为充裕,全程没有任何有息负债,货币资金加理财类资产占总资产的比重已超过50%,经营活动现金流持续大规模净流入。流动比率、速动比率、资产负债率等核心偿债指标,每一项都远超行业平均水平。按常理,公司完全无需外部融资来支撑日常运营。更值得关注的是,就在IPO申报前夕,公司还大手笔派发了6800万元现金红利,这一金额甚至超过了本次IPO计划用于补充流动资金的5000万元募资额。自家现金储备充足,刚给股东分了红,转身却要通过IPO募资来补充流动资金——这笔账怎么算都显得有些矛盾。

九成收入来自前五大客户

联亚药业是一家以研发为核心驱动力的高新技术企业,主营业务聚焦于复杂药物制剂的研发、生产和销售。目前产品线涵盖缓控释制剂和低剂量药物制剂两大类高端仿制药,主要应用于高血压、冠心病、糖尿病、精神分裂症、女性避孕及健康等领域。此外,公司还依托药物设计能力和制剂工艺技术,为制药企业及研发机构提供CRO等服务。

从财务数据看,2024年至2025年(下称“报告期”),联亚药业实现营业收入分别为70,043.05万元、86,622.18万元、89,547万元,净利润分别为11,578.84万元、26,014.79万元、22,781.9万元,整体呈现增长态势。

然而,高速增长背后隐藏着高度集中的客户结构。报告期内,公司向前五大客户的销售收入分别为68,442.74万元、82,667.03万元、87,203.95万元,占当期主营业务收入的比例分别为97.72%、95.43%、97.38%,每年超九成收入均来自这五家客户。其中,第一大客户Ingenus贡献的收入分别为39,666.04万元、44,934.32万元、49,748.04万元,占主营业务收入的比例稳定在五成以上——56.63%、51.87%、55.56%。简单来说,公司几乎将“命脉”押注在了这一家客户身上。

联亚药业在招股书中也坦承,公司销售收入对Ingenus存在重大依赖。如果该客户生产经营出现问题,或合作关系发生重大变化,而公司短期内无法找到合适的替代经销商,相关产品的销售将面临直接冲击。

从市场区域看,公司收入结构重度依赖海外市场。报告期内,境外销售收入分别为48,308.91万元、53,642.79万元、56,547.91万元,占主营业务收入的比例分别为68.97%、61.93%、63.15%,常年超过六成。需要特别指出的是,核心客户Ingenus是美国本土仿制药企业,这意味着绝大部分境外收入实际上都来自美国单一市场。单一海外区域风险高度集中,抗风险能力令人担忧。

对此,联亚药业也在招股书中提示了风险:2025年以来,中美贸易摩擦加剧,美国分别于2月4日和3月4日对所有原产于中国的商品前后加征两次10%的关税,并于2025年4月起进一步增加了对进口自中国商品的对等关税。虽然自2025年5月12日日内瓦会谈后,中美贸易关系出现持续缓和,美国最高法院也在2026年2月裁定相关关税违宪,但未来中国与海外的贸易关系仍存在进一步恶化的可能。一旦形势恶化,公司生产经营将面临不利变化。

50%以上的资产为现金类,却依旧要募资补流

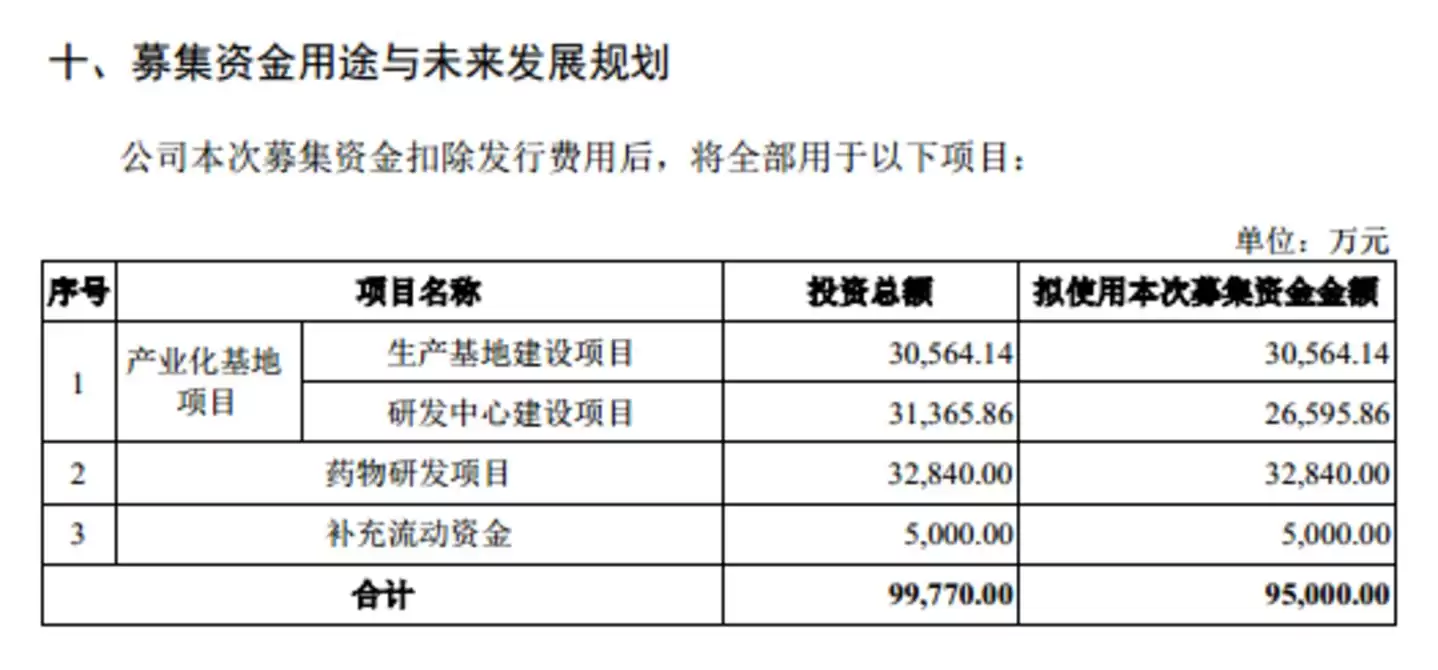

联亚药业此次IPO计划募集资金9.5亿元,将用于产业化基地项目、药物研发项目以及补充流动资金。具体用途如下:

其中,5000万元用于补充流动资金这一项,其合理性与必要性值得仔细推敲。数据显示,截至2024年末、2024年末、2025年末,联亚药业的货币资金分别达到6.38亿元、8.63亿元、10.99亿元,且报告期内没有任何短期或长期有息负债。仅2025年末的存量货币资金,就足以全额覆盖本次5000万元的补流需求。更不用说公司常年持有大额交易性金融资产,各期余额分别为1.70亿元、1.46亿元、1.00亿元。货币资金加上交易性金融资产合计占总资产的比重逐年攀升——46.12%、49.15%、52.27%。期末现金类资产占比已突破五成,闲置自有资金体量相当可观。

现金流方面同样表现强劲。报告期内,经营活动产生的现金流量净额分别为20,091.17万元、26,701.94万元、32,257.86万元,三年持续净流入,合计净流入高达79,050.97万元。自我造血能力在这一数据面前已无须多言。

再来看债务情况。报告期各期末,联亚药业的流动比率分别为10.94、8.64、9.71,而同行可比公司平均值仅为5.8、4.31、5.03;速动比率分别为8.38、7.05、8.28,同行均值则为5.03、3.82、4.41。无论是流动比率还是速动比率,联亚药业均远超行业平均水平,短期偿债能力十分突出。与此同时,公司资产负债率分别为12.9%、12.73%、12.37%,同行可比公司平均值则高达29.44%、30.82%、29.77%。公司债务负担之轻,与行业平均水平形成鲜明对比。

更具争议的是,公司在申报IPO期间还实施了大规模股东分红。2025年,联亚药业向全体股东派发了6800万元现金红利,这一金额已超过本次IPO计划用于补充流动资金的5000万元募资额。上会前大额分红,上市后又计划募资补流——这种操作难免引发外界质疑。

综合来看,联亚药业账面现金充沛、无有息负债、经营性现金流持续净流入、偿债指标优于行业平均水平,完全有能力依靠自有资金覆盖日常营运周转需求。与此同时,申报阶段还向股东大额分红。在这样的背景下,公司依然规划通过IPO募集专项资金来补充流动资金,自有资金充裕与对外募资补流之间形成了鲜明的逻辑矛盾,涉嫌重复融资或过度融资。该补流项目的测算依据究竟如何,其真实必要性何在,都亟待公司给出专项解释说明。