受AI普及的推动,全球半导体市场正酝酿一波堪比2017-2018年“超级周期”的强劲需求。科技调查公司IDC的总裁克劳福德·德尔普雷特日前在东京接受采访时,给出了这一判断。

先看几个核心判断:上一次超级周期主要靠数据中心和5G转型拉动,而这一次的引擎是AI半导体。高性能GPU、尖端存储器HBM这些代表性产品,需求正在全面爆发。

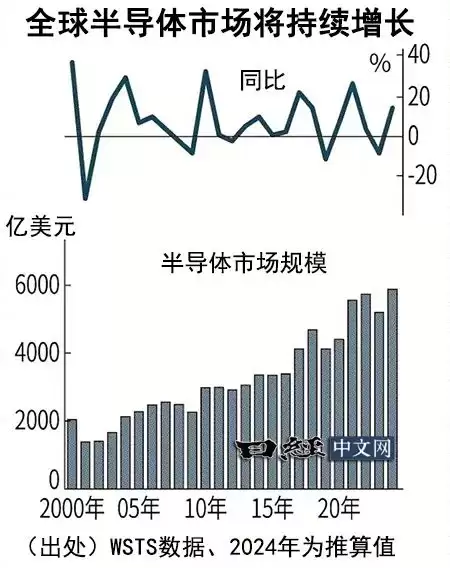

德尔普雷特给出的具体数字是:2024年全球半导体市场规模预计达到约6300亿美元,同比增长20%。其中,AI相关部分将占到1180亿美元,占比高达两成。IDC进一步预测,数据中心用AI半导体市场在2024年将同比增长69%,此后几年增速虽略有回落,但2025年和2026年仍有望分别达到22%和17%。

如果这些预测方向正确,受益者名单几乎呼之欲出:GPU领域近乎垄断的英伟达、HBM业务的两大巨头——韩国SK海力士和三星电子,它们的业绩增长空间值得期待。

不过,围绕半导体的地缘整治博弈也在深刻重塑这一产业格局。德尔普雷特判断,在中美对立持续尖锐化的背景下,位于中国的半导体工厂可能越来越多地向其他国家转移产能。他点出了几家重量级玩家——台积电、英特尔、日本Rapidus——并认为随着它们产能的提升,中国目前的半导体生产份额(约两成)将出现超出预期的明显下降。

供应链风险意识也在改变企业的采购策略。2020年至2021年,新冠引发的全球供应链混乱导致芯片严重短缺,这让行业记忆犹新。德尔普雷特注意到,“分散供应商”的动向正在明显扩大。而生产基地重新配置的前提,是要拥有足够强的技术能力。他特别指出,日本在尖端技术领域一直具备竞争基础,因此是一个有力的承接方,未来可能会承担更多的半导体制造任务。

PC与智能手机:一个看涨,一个看平

对于PC市场,德尔普雷特判断2024年将实现6-7%的增长,理由很简单:疫情高峰期购买的设备已经进入更新换代周期。更关键的是,2024年被定位为“AI PC元年”——他预计到2026年,60%的新出货PC将搭载AI处理器。这意味着PC市场将迎来一轮真正的结构性升级。

相比之下,智能手机市场则显得沉闷得多。德尔普雷特直言,市场已经饱和。2023年全球出货量同比下降3.2%至约11.67亿部,未来即使恢复正增长,增速也将不足1%。这种“零增长”的格局,可能会持续相当一段时间。

人物小传

克劳福德·德尔普雷特1989年以存储领域研究员身份进入IDC,1997年创立了该公司的半导体市场调查部门,长期跟踪分析IT行业。他不仅打造了IDC引以为傲的高科技市场预测工具体系,还曾担任首席运营官,2019年升任总裁。他的判断,在行业中有相当的参考价值。