浏览器也能登陆资本市场?

在传统互联网领域,这几乎是一个讲不通的商业模式。毕竟,从 Chrome 到 Safari 再到 Edge,浏览器早已是免费的基础工具,鲜有用户愿意为其单独付费。

然而在跨境电商赛道,浏览器却演绎出截然不同的商业故事。

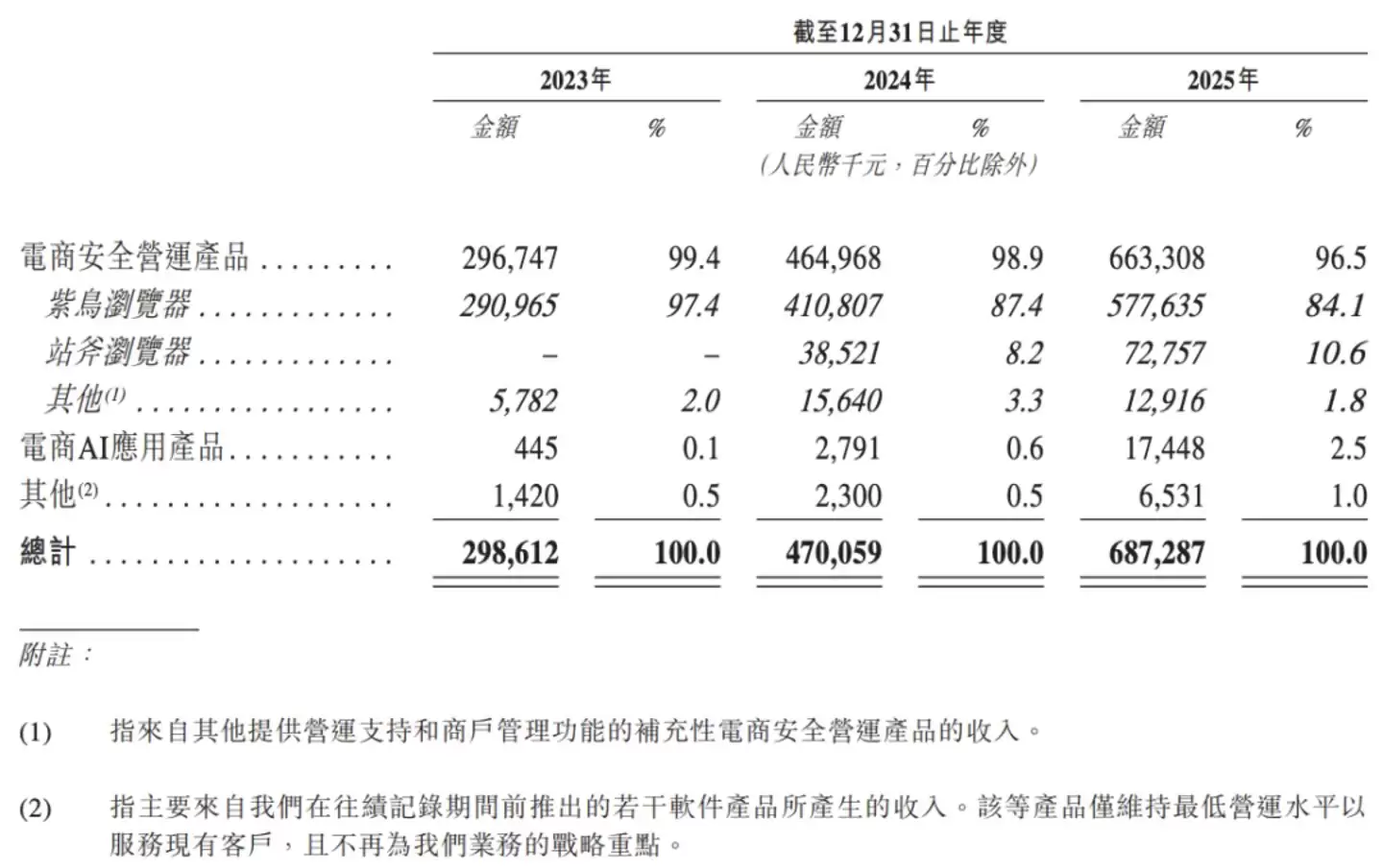

近日,跨境电商服务商紫讯技术(紫鸟浏览器母公司)正式向港交所递交招股说明书。招股书显示,公司2025年实现营业收入6.87亿元,经营利润2.57亿元,经营性现金流3.64亿元,毛利率高达65%,其中核心产品紫鸟浏览器贡献了超过八成收入。

一家以浏览器为主营业务的公司,不仅实现了持续盈利,还走到了资本市场的门前。这背后折射出中国跨境电商历经十余年发展,催生出一条长期被忽视的产业链——卖家服务生态。从账号安全、ERP管理、物流配送到支付结算、营销推广,越来越多服务商正在分享这块高速增长的红利。

一款看似平凡的浏览器,凭什么能撑起一家上市企业?当防关联功能从差异化优势逐渐演变为行业基础配置后,紫鸟浏览器又将如何开辟第二增长曲线?

一、躺着赚钱的时代

紫鸟浏览器的诞生,严格而言并非源自技术创新,而是被一场意外事件倒逼出来的。

2016年,创始人杨金河开始布局出海业务,主营文化衫、雕刻酒杯等定制化产品,在亚马逊、eBay、Shopee等多个平台同步销售。2017年夏天的一个深夜,公司某个亚马逊店铺突然异常安静——几款原本在凌晨应该爆单的热销品毫无动静,这让大家百思不得其解。经过排查,才发现是内部员工在背后搞破坏。

报警立案之后,杨金河冷静下来进行复盘,发现问题出在最基础的管理环节。当时,许多跨境卖家习惯将账号密码直接交给员工,直到员工离职后才更换密码,多店铺账号仍用 Excel 表格进行管理,员工既可以随意登录任何账号,也能将密码表格随意下载带走。

对于跨境卖家而言,账号本身就是最核心的经营资产。根据海外平台规则,每个账号的 IP 地址需要绑定在一台固定设备上,一旦频繁更换 IP 就会被系统判定为异常行为。账号一旦被封禁,申诉只能通过邮件流程处理,漫长的等待期内店铺搜索排名会持续下滑。

这是整个跨境卖家群体都曾踩过的坑。于是,2017年底,杨金河将创业方向从卖货转向开发工具,紫鸟浏览器由此应运而生。

但真正将紫鸟浏览器从一个小众工具推向行业龙头地位的,是“防关联”功能。这背后是亚马逊一项严格的平台规则:同一卖家主体在同一站点原则上只能开设一家店铺,多店经营需要单独审批,目的是防止卖家通过多账号刷排名、垄断购物车入口。

这条规则早年执行相对宽松,许多卖家一个人私下运营着几十上百家店铺,紫鸟主推的防关联功能起初并未获得卖家广泛认可。真正使其成为刚需的,是平台审核力度的骤然收紧。

2024年,亚马逊平台掀起了一场针对中国卖家的“封号潮”,严厉打击“刷单”、“违规测评”等行为。当年9月,亚马逊宣布,经过五个月的全球整治行动,已永久封禁了3000个不同卖家账户中的600多个中国品牌。

作为高度依赖亚马逊等第三方平台的铺货型大卖家,有棵树也未能幸免。同年7月,有棵树发布公告称,2024年度新增被封或冻结站点约340个,占2024年1月至5月亚马逊平台有销售收入月均站点数的30%左右,涉及冻结资金约1.3亿元。

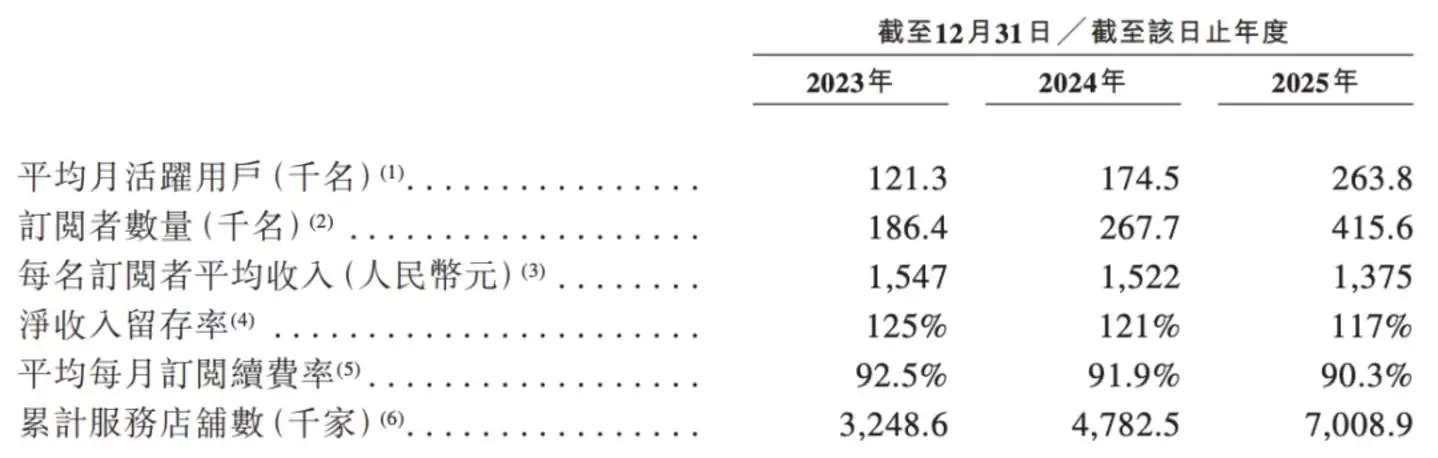

“多开店防关联”从一项可有可无的功能,一夜之间变成了卖家的生存刚需。当年紫鸟服务的店铺数量飙升至160万家,此后持续攀升,2024年突破300万家,2025年突破700万家。截至2026年6月,紫鸟浏览器累计服务的店铺数已突破800万家。

2025年,紫讯技术总收入达6.87亿元,其中电商安全运营产品占比96.5%,达到6.63亿元,而旗舰产品紫鸟浏览器单一产品就贡献了84.1%的份额,即5.78亿元。

更值得关注的是其利润质量:经营利润2.57亿元,经营性现金流3.64亿元,毛利率65%,且采用负营运资金的预付费模式——先收费后服务,现金流天然优质。这是一家具备真实盈利能力和健康现金流的 SaaS 企业,而非靠讲故事维持估值的亏损型平台。

二、潜在风险何在?

从业务结构分析,紫鸟的核心增长几乎完全依赖于“防关联浏览器”这一单一能力。这在早期是明显的竞争优势,但随着产业逐渐成熟,这一结构正逐步转化为风险隐患。

原因并不复杂。防关联浏览器解决的是一个确定性需求——确保账号不被平台识别为关联账户,从而避免被封禁。然而随着行业日趋成熟,这项能力正在迅速演变为基础配置。

一方面,全球范围内已涌现出多个成熟竞品,包括 AdsPower、Multilogin、BitBrowser 等,技术路径日趋同质化,核心功能逐渐趋同。另一方面,跨境平台的风控规则持续迭代,使得“防关联”从技术壁垒逐渐转变为需要不断更新的工程能力,而非长期护城河。换言之,紫鸟过去十年构筑的核心优势,正在从差异化竞争力蜕变为行业通用能力。

目前,紫鸟浏览器主营业务已显现出下滑信号。财报显示,净收入留存率虽连续三年保持在115%以上,但已从125%回落至121%,2025年进一步降至117%。与此同时,平均每月订阅续费率也由92.5%降至91.9%,2025年进一步下滑至90.3%。

背后原因之一是新增订阅用户的客户结构正在变化。早年那些付费能力强、续约意愿高的大客户基本已被开发完毕,新增用户更多来自中小卖家,其付费能力相对有限,续费意愿也较低。

财报显示,从2024年到2025年,销售及营销开支从0.441亿元增至0.895亿元,增长超过一倍,这从侧面印证了获客难度正在加大——早年依靠口碑自然传播的红利期早已成为过去。

在主营业务增长见顶的背景下,紫讯技术将增长故事的重心押注在 AI 产品 LinkFox 上。然而,这条新曲线的体量和盈利质量都难以支撑这一期待。2025年,LinkFox 收入仅为1744.8万元,占总收入的2.5%,毛利率仅26.3%,不到紫鸟浏览器66.9%毛利率的一半,其盈利能力仍有待市场验证。

与此同时,公司的研发投入并未随 AI 战略布局同步提升。2024年至2025年,研发开支分别为7520.5万元、6840.1万元和6964.1万元,整体维持在7000万元左右,研发费用率则从25.2%下降至14.6%,2025年进一步降至10.1%。

真正支撑紫鸟快速扩张的,其实是收购策略。以1006万元收购的站斧浏览器,第一年即贡献3852万元收入,第二年增长至7276万元,投入产出比相当可观。这并非个例。紫讯技术的对外投资已覆盖多家企业,被业内统称为“紫鸟系”。相比自主研发,直接收购成熟产品、借助现有渠道和客户群快速提升收入,见效速度要快得多。但被收购公司的客户质量同样面临稀释问题,这条增长路径本身也存在天花板。

拉长视角来看,紫鸟的护城河从一开始就并非纯粹的技术壁垒,而是由平台规则塑造出的特定市场需求。过去几年,亚马逊持续加强账号关联治理,使得防关联从可选功能升级为卖家的刚性需求,进而推动了紫鸟的爆发式增长。但平台规则本身具有显著的不确定性,随着风控能力持续升级、AI 识别技术不断迭代,防关联浏览器的竞争逻辑也可能发生深刻变化。

对于紫鸟而言,如何从防关联工具进一步拓展至账号管理、团队协作乃至更多企业级服务,降低对单一应用场景的依赖,将成为上市之后必须回答的核心命题。