7月3日,广东百利食品股份有限公司(以下简称“百利食品”)即将迎来北交所IPO上会审议,计划公开发行不超过5555万股。

值得关注的是,在报告期内,百利食品的营业收入与净利润均保持了持续稳健的增长态势。与此同时,其毛利率逆势逐年攀升,并于2025年成功反超行业平均水平。然而,这家公司呈现出一种独特的经营特征:研发投入极低,而毛利率却居高不下。具体来看,其研发费用率常年低于1%,远逊于同行业可比公司。此外,本次百利食品登陆北交所,拟募集资金11.64亿元用于大规模产能扩张。其中,仅酱汁类产品的新增产能规模就接近其当前的年自产量。然而,报告期内该产品的整体产能利用率尚未突破85%,意味着存量产能仍存在一定程度的闲置。新增的庞大产能能否被市场顺利消化?这一扩产规划的合理性也遭到了监管部门的重点问询。从财务角度看,公司账面资金储备十分充裕,且没有任何有息负债。报告期内,经营性现金流持续实现大额净流入,显示出其自身具备强劲的造血能力和充足的自有资金。尽管如此,募投项目仍计划使用超过1.7亿元用于铺底流动资金。充沛的自有资金与对外募集铺底资金之间形成了明显的矛盾。相关资金的测算依据与募资的必要性疑点重重,百利食品亟待向市场提供一份完整且详实的解释。

毛利率反超同行,研发费用率却不足1%

百利食品主营业务为西式复合调味品的研发、生产与销售。其核心产品线涵盖沙拉酱汁、调味酱汁、面包糠、调味粉等各式西式复合调味品,以及红腰豆等专为西式元素消费场景设计的即食配料。这些产品广泛应用于西餐、日式料理、韩式料理、中西式简餐,以及轻食、烘焙、食品工业和家庭烹饪等多种消费场景。

2024年至2025年(以下简称“报告期”),公司分别实现营业收入16.05亿元、19.12亿元和21.49亿元;实现净利润分别为22244.09万元、27598.17万元和32193.15万元。整体业绩保持连续增长态势,营业收入年均复合增长率达到15.71%,净利润年均复合增长率则为20.30%。

在营收与利润稳步增长的同时,公司的盈利水平走势与行业整体形成了鲜明分化。报告期内,公司毛利率分别为29.75%、31.20%和32.07%,呈现持续逐年抬升的趋势。与此形成对比的是,同期同行可比公司的毛利率均值分别为32.26%、32.14%和31.47%,呈现出逐年回落的态势。到了2025年,百利食品的毛利率成功实现了对行业平均水平的反超。

与高毛利率形成显著反差的是,报告期内百利食品的研发费用率分别为0.6%、0.77%和0.89%,而同行可比公司的平均值则分别为3.1%、2.46%和2.48%。百利食品的研发费用率始终未能突破1%,且持续低于行业均值,从而构成了一个“低研发、高毛利”的特殊经营格局。

从资源投放结构来看,公司“重营销、轻研发”的特征十分突出。报告期内,百利食品的销售费用合计约为35387.15万元(分别为9803.22万元、11656.82万元、13927.11万元);而研发费用合计仅为4360.44万元(分别为962.59万元、1479.61万元、1918.24万元)。简单计算可知,近三年公司在销售上的投入比研发多出了31026.71万元,研发投入规模甚至远不及销售费用的零头。

综合来看,公司将大量资源倾斜于市场推广,而研发投入却长期显著低于同业水平。与此同时,毛利率却逆势走高并在报告期末超越行业。这种盈利表现背后的商业逻辑、定价优势与成本优势的可持续性,都由于缺乏足够的研发支撑而存疑。其内在的商业合理性,确实需要公司给出更为详细的解释。

募投项目之惑:扩产合理性存疑,铺底资金必要性遭问询

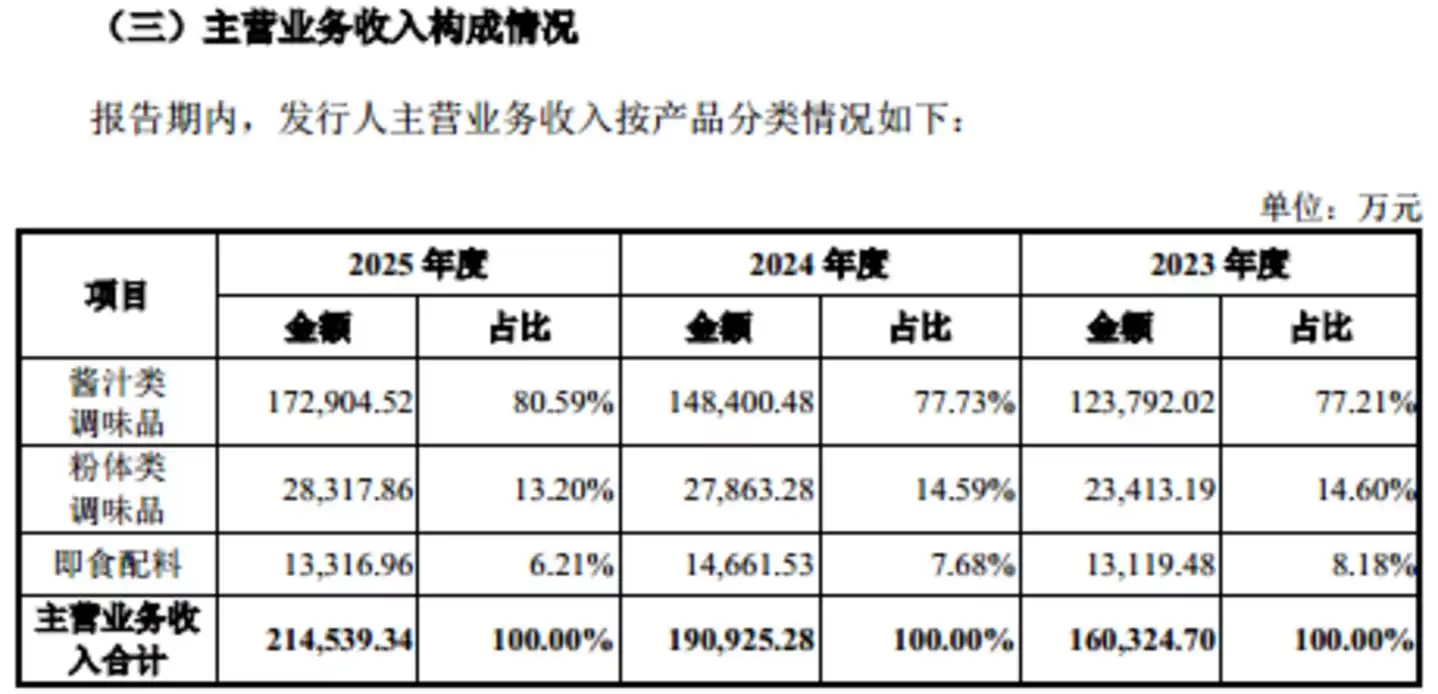

从产品结构来看,百利食品的主要产品线涵盖酱汁类调味品、粉体类调味品以及即食配料等。报告期内,酱汁类调味品产生的销售收入分别为123792.02万元、148400.48万元和172904.52万元,分别占当期主营业务收入的77.21%、77.73%和80.59%,是公司最为核心的产品。具体情况如下:

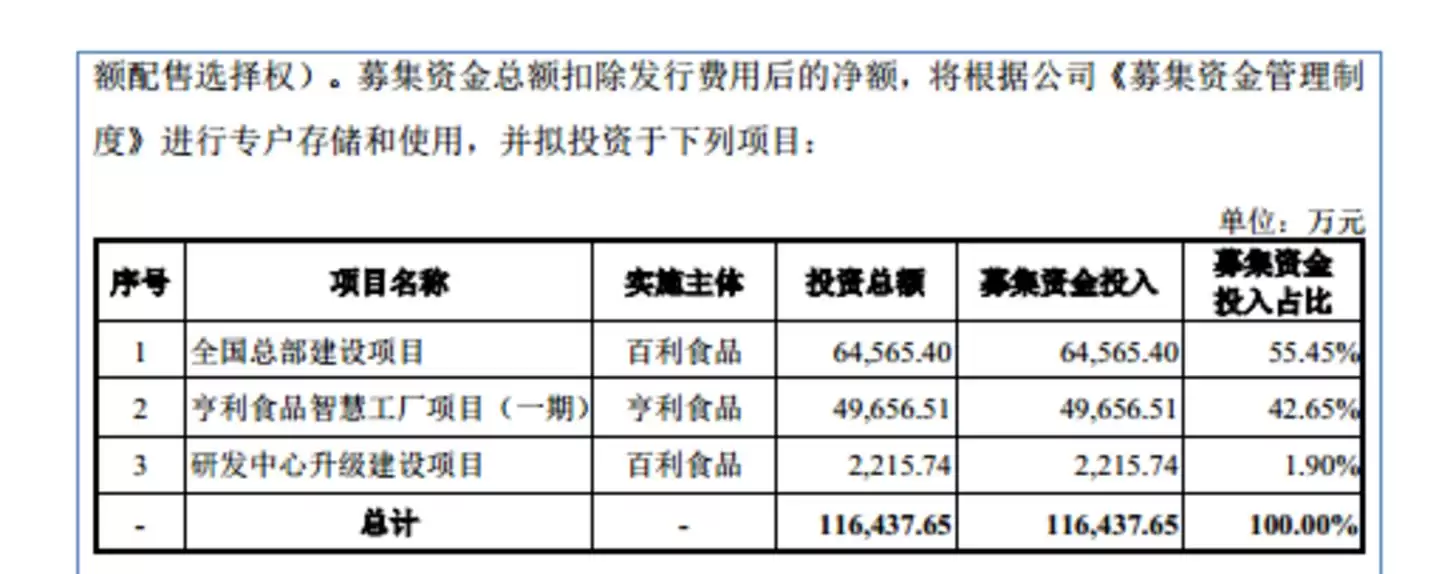

需要指出的是,百利食品此次IPO计划募集资金116437.65万元,拟投向全国总部建设、亨利食品智慧工厂(一期)、研发中心升级三大项目,具体情况如下:

其中,两大生产基地项目落地后将大幅扩充公司现有产能。全国总部项目达产后,将新增酱汁类调味品产能8.55万吨、调味粉0.5万吨、豆制品0.92万吨;亨利食品智慧工厂(一期)项目则可新增酱汁类调味品产能7.59万吨、发酵糠1.3万吨。两大项目合计新增酱汁类调味品产能高达16.14万吨,同时还将同步新增调味粉、豆制品、发酵糠等配套产能。

此番大幅扩充酱汁类产能的规划,存在明显的疑点。报告期内,公司整体产能利用率分别为78.96%、82.90%和84.85%。尽管逐年小幅提升,但始终存在一定程度的存量产能闲置。在现有产能尚未得到充分利用的情况下,公司就计划通过募资进行大规模扩产,新增产能投放的合理性自然令人产生疑问。

从产销规模对比来看,报告期内酱汁类产品的自产产量分别为12.58万吨、15.60万吨和17.78万吨。本次计划新增的16.14万吨酱汁产能,几乎相当于现有产能规模,意味着产能近乎翻倍。未来这些新增产量能否被市场顺利消化?这无疑存在较大的不确定性。

针对这一问题,北交所也要求百利食品结合报告期内酱汁类调味品、粉体类调味品及即食配料产品的产销量、销售增长率、产能利用率、主要客户及下游行业需求增长情况等,进行量化分析,并说明新增产能是否存在闲置风险。

除了产能扩张的争议外,募投项目中对铺底流动资金的安排同样引发了市场质疑。全国总部项目总投资额为64565.40万元,其中包含铺底流动资金9186.75万元;亨利食品智慧工厂(一期)项目总投资额为49656.51万元,其中铺底流动资金为8178.72万元。两项合计,铺底流动资金总额达到17365.47万元,占本次募资总额的14.91%。

反观百利食品自身的财务状况,其资金储备十分充裕。2024年末至2025年末,公司的货币资金分别为23244.40万元、38560.51万元和57287.87万元,占总资产的比重逐年走高,至2025年末已达到31.39%。公司没有任何短期借款,完全不存在偿债压力。

与此同时,报告期内百利食品经营活动产生的现金流量净额分别为37756.02万元、30533.02万元和39559.71万元,经营性现金持续保持净流入状态,三年合计净流入约10.78亿元,显示出公司自身具备强大的自我造血能力。

综合以上情况,百利食品在自有现金储备充足、经营现金流持续稳定回笼的背景之下,仍计划通过IPO募集大额资金来充当项目铺底流动资金。这笔资金募集的必要性以及测算的逻辑,确实存在较大争议,难以令人信服。

对此,北交所要求百利食品结合全国总部建设项目、亨利食品智慧工厂项目、研发中心升级建设项目各项支出的详细明细及其测算过程,充分说明各项数据选取的依据,并明确解释预备费与铺底流动资金是否实质上构成了补充流动资金。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)