正值冲刺港股IPO上市的关键节点,头顶“北美及欧洲最大智能对讲解决方案提供商”光环的睿云联创,最近遭遇了来自监管方的“回马枪”。

中国证监会针对其境外发行上市备案,下发了补充材料要求,直指股份代持、员工持股计划利益输送、股东人数是否触及200人红线,以及海关行政处罚的整改落实情况。合规疑云的浮现,显然对上市进程不是个积极信号。

但监管目光并非唯一的压力来源。翻阅招股书,其经营基本面的隐忧同样值得深入剖析。这家出海科技企业,虽然账面上营收与净利润实现双增,但海外收入占比超过九成、研发费用率持续走低、存货与应收账款同步攀升——这一连串数据组合,如同埋下了多颗业绩“地雷”。

01. 营收高度依赖海外市场与单一产品线

先看财务表现。2023年、2024年及2025年前三季度,睿云联创的营收分别为2.74亿元、3.47亿元和2.77亿元,同期净利润分别为0.38亿元、0.53亿元和0.45亿元,整体呈现波动式增长态势。

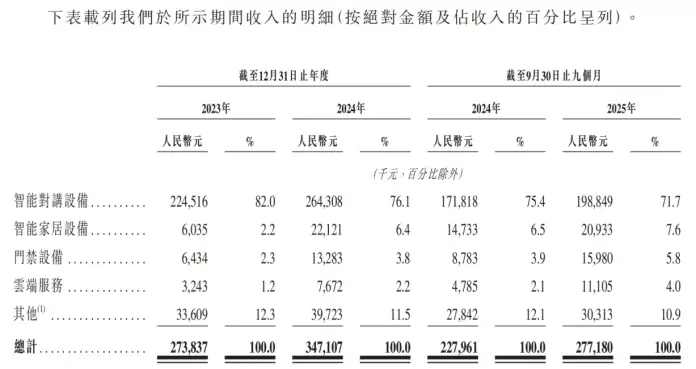

收入结构方面,智能对讲设备仍是核心业务支柱,其营收占比从报告期初的82%下降至71.7%。尽管智能家居、门禁设备及云端服务收入有所上升,但公司业绩对单一产品的依赖度依然显著。

这一局面的另一面是:公司营收高度集中于海外市场。报告期内,来自中国内地以外市场的收入占总营收比例分别高达97.1%、95.2%和91.8%。虽然公司宣称业务覆盖超过110个国家和地区,并与180余家海外分销商建立合作,但细看收入版图,真正的贡献几乎全部来自欧美地区。报告期内,北美洲收入占比为23.7%、22.3%、26.3%,欧洲则为32.3%、31%、23.9%。两者合计虽从56%降至50.2%,但仍占据总营收的半壁江山,区域集中度之高,始终是潜在风险源。

更需警惕的是,在这两个关键市场,睿云联创的竞争护城河并不算深。弗若斯特沙利文报告显示,若按2024年出货量计,它是北美及欧洲地区的最大智能对讲解决方案供应商。但从收入角度看,其与一线头部玩家之间仍存在明显差距。

2024年,公司在北美市场实现收入920万美元,市占率9.3%,位列第二;而排名第一的企业B同期收入1370万美元,市占率13.8%。在欧洲市场,公司收入1130万美元,市占率12.5%,排在第三;而头部企业C(2860万美元,市占率31.4%)和企业D(1290万美元,市占率14.1%)均显著领先。

业绩向海外集中,也对应着应收账款的持续攀升——这直接反映出公司在海外渠道中的议价能力相对有限。贸易应收款项从2023年底的2850万元,跃升至2025年9月末的6160万元,应收账款周转天数也从30天延长至46天。不少海外分销商要求的信用账期在30至180天之间,较长的结算周期使资金占用压力进一步加大。

与此同时,存货规模也从4949.6万元上升到7327.1万元,存货周转天数由129天略增至134天。库存积压风险,正在逐渐积累。

02. 研发投入持续缩减 智能家居项目关停

作为一家标榜“AI驱动”的科技公司,睿云联创在研发投入上的姿态,正变得有些微妙而矛盾。

2023年及2024年,公司研发开支分别为6154.6万元和6891.1万元。2024年的绝对金额虽有上涨,但研发费用占营收比例却逆向滑落,从22.5%降至19.9%。到了2025年前九个月,这一数字进一步缩减至4557.8万元,同比降幅达6.6%。公司对此给出的官方解释是:停止了智能家居设备方向的研发项目。

值得关注的是,这个被叫停的智能家居业务,在报告期内其实展现了不错的增长势头。该板块的营收从2023年的6035元、2024年的22121元,到2025年前九个月的20933元(同比增长自14733元),整体呈上升趋势。

当然,作为营收主力的智能对讲设备,其占比虽有小幅下滑,但赛道本身仍有可观增长空间。全球智能对讲市场预计到2029年将达到11.3亿美元,2025年至2029年复合年增长率为22.4%。在AI、物联网、云计算等技术深度渗透的背景下,智能对讲设备正从单纯的通信工具,向综合安防及智能家居控制中心演进。企业若想在这一轮技术升级中守住席位甚至扩大版图,持续、有强度的研发投入必不可少。而睿云联创当前在研发投入上的取舍,能否跟上行业迭代节奏,显然是个现实挑战。

公司显然并非没有意识到这一问题。从募资规划看,已明确列示将部分所募资金用于研发人员招聘及留任、新型智慧社区解决方案的研发,以及研发中心的建设和升级。这种“补课”的姿态,与早前停止智能家居研发项目的决策形成了某种反差。

而更大的反差,是这份募资计划背后连续三年的大额分红。2023年、2024年、2025年前9个月,公司分别派发股息3960万元、5270万元、5280万元,三期合计超1.45亿元,几乎将当期利润尽数分配给股东。对比同期经营现金流表现,2023年至2025年前9月的经营现金流净额分别为6962.7万元、5619.9万元、5210.8万元。分红规模已持续逼近当期经营性现金流入水平。

按照持股比例估算,这些分红中的一半以上,最终流向了由控股股东元涛控制的创智时代。这或许是最值得关注的一点:在研发投入亟需追赶的关键节点,大量利润却优先流入了实控人的口袋。