3月12日,艾瑞咨询发布了一份报告,直接揭示了2024年消费级AR眼镜市场的关键走向。这份报告并非简单罗列数据,而是全面梳理了国内AR眼镜行业的技术路线、竞争格局与未来趋势。其中几个核心结论,值得深入探讨。

首先来看一个重要结论:星纪魅族稳居“AR眼镜五小龙”榜首位置。无论从销量、技术实力还是品牌关注度来看,星纪魅族都处于第一梯队,成为行业无法绕开的标杆。

“AR眼镜五小龙”格局确立,星纪魅族领跑行业

2024年,国内AR眼镜市场总销量达到28.6万台。特别是在第四季度,新品牌与新产品密集上市,直接将销量推至新高。中国AR眼镜在供应链效率和本地化场景方面具备明显优势,叠加政策支持,使得“AR眼镜五小龙”概念——星纪魅族、Rokid、XREAL等企业——迅速成为国内市场的核心格局。

在这一格局中,星纪魅族的动作尤为突出。第四季度,StarV Air2 和 StarV View 两款新品一经推出,直接拉升了整体行业销量。无论是技术积累、市场份额还是用户口碑,星纪魅族都稳稳占据第一梯队。

细分数据进一步佐证了其领先地位:在光波导方案AR眼镜销量方面,星纪魅族位列第一梯队;在抖音等主流渠道中,品牌表现同样属于第一梯队。更值得关注的是,2024年第四季度,在中国AR主流电商平台2000至2999元价格区间内,星纪魅族的销量份额飙升至41.5%,拿下行业第一。这一数字极具冲击力。

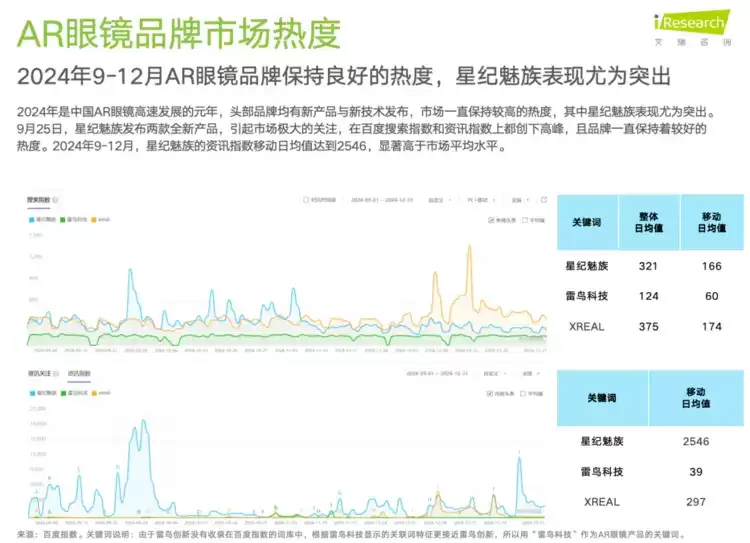

品牌热度方面,数据同样印证了其领先优势。2024年9月至12月,星纪魅族在百度搜索指数和资讯指数上均创下新高,资讯指数移动日均值达到2546,远超市场平均水平。这背后不仅是知名度提升,更是市场对产品创新与品质的高度认可。

可以预见,2025年中国AR眼镜市场将迎来一场“百镜大战”,而“AR眼镜五小龙”将成为推动行业进入高质量发展阶段的关键力量。

光波导技术成为主流,星纪魅族产品成熟度位列行业第一

报告对技术路径进行了评估。业内早已达成共识:光波导技术是消费级AR眼镜的终极方案,同时也是技术难度最高、效果最优的选择。星纪魅族、Rokid等品牌均大力推广光波导AR眼镜,这很可能成为行业拐点的直接推手。

值得一提的是,星纪魅族早在2021年便开始布局光波导技术。在当时就敢于押注技术难度最高的方案,投入也是最大的。如今已实现量产并经过两代产品迭代,综合价格、技术、销量等维度来看,的确在国内处于领先地位。

在产品成熟度方面,星纪魅族夺得行业第一。它是首家将光波导AR眼镜真正打造为舒适佩戴眼镜形态的企业。StarV Air2 经过两次迭代、5万用户验证,外观与造型在行业内口碑极佳。

StarV Air2 在设计上首创了滚轮交互,这一细节十分贴合日常使用习惯。光学显示方面采用了纳米压印光波导技术,将彩虹纹压制到行业最低水平,并首创了定制钢化玻璃技术。这些技术积累使其在AR领域实现了代际领先。

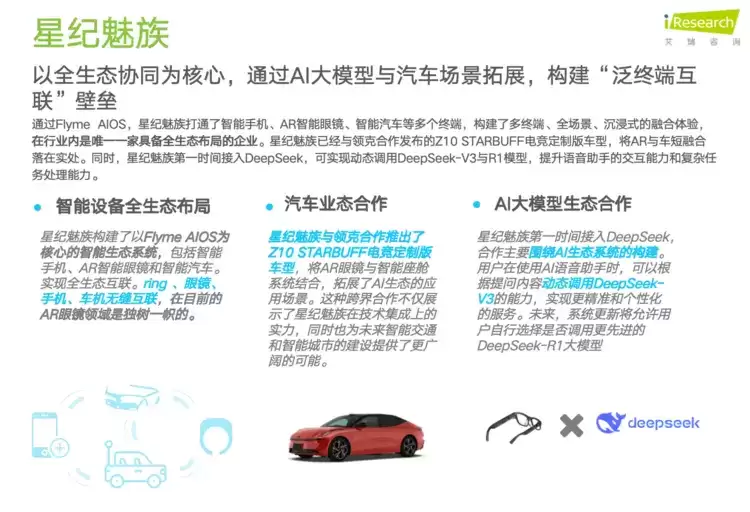

生态决定终局,星纪魅族是AR眼镜赛道唯一具备全生态布局的企业

AR眼镜市场竞争已进入新阶段,单一硬件优势难以支撑未来想象空间。生态能力才是决定胜负的长期变量。艾瑞报告也指出,跨设备协同能力、开发者规模和数据资产厚度,将成为未来竞争中的核心壁垒。

在这一维度上,星纪魅族确实独具优势。通过 Flyme AIOS,星纪魅族将智能手机、AR智能眼镜、智能汽车等多终端全面打通,构建了多终端、全场景、沉浸式的融合体验。在目前的AR眼镜赛道中,找不到第二家能实现如此全生态布局的企业。这为未来智能生活打开了巨大的想象空间。

大模型的应用也在全面增强AR眼镜的产品价值。目前国内TOP25 XR领域企业中,24家在应用AI技术,超过96%的厂商都在拥抱AI大模型。AR+AI已成为行业进入新阶段的标志性特征。而星纪魅族在AI大模型应用上同样处于行业领先位置。

星纪魅族自研了Flyme AI大模型,除接入阿里云通义千问、字节豆包、百度文心一言等头部第三方大模型外,还第一时间接入了DeepSeek大模型,围绕AI生态系统构建开展合作。在智能眼镜端,用户可通过AI语音助手进行大模型问答对话、会议摘要提炼等操作,体验流畅平滑。再加上全生态协同,所有设备的AI能力均可共享互通,用户在不同场景下享受到一致且连贯的AI体验。

艾瑞在报告中指出:像星纪魅族这样的全栈型科技企业,能够同时驾驭“开放合作”与“垂直整合”的生态构建,具备硬件协同能力、独家应用内容生态以及多场景用户数据闭环。这些能力,才是其在未来市场竞争中真正难以被复制的护城河。

总结而言,技术、生态与市场三重驱动,使星纪魅族StarV系列AR智能眼镜不仅成为技术创新的标杆,更是中国AR产业走向全球的代表性产品。随着技术迭代与生态完善,它有望推动中国消费级AR眼镜产业迈上新台阶,让增强现实技术真正融入日常生活,为用户创造更智能、更便捷的数字体验。