你发现没有?最近市场对存储芯片的讨论,忽然从“还能涨多少”变成了“是不是该跑了”。摩根士丹利亚太区科技团队最新的一份报告,可谓一石激起千层浪——他们发出一个明确的信号:全球存储芯片行业正逼近一个微妙的位置,他们称之为“变化率的顶峰”(Peak rate of change)。但注意,这并非宣告周期终结,更像是中场休息的信号。

这份7月6日的报告来自分析师Shawn Kim和Ryan Kim。核心逻辑其实可以浓缩成一句话:涨价的速度(rate of change)确实快要摸到天花板了,但周期本身远未结束。围绕这个判断,市场正在激烈辩论三个关键矛盾——涨价周期有没有见顶?长期协议(LTA)签了这么多,为啥股价就不肯重估?眼前这一幕,到底是周期顶部的大撤退,还是牛市中的中场调整?

大摩认为,上涨动能正在衰减,背后有两大推手:一是传闻中最大的AI算力买家正在出售闲置算力;二是企业端的“代币最小化”(Token minimization)诉求愈演愈烈。必须警惕的是,这跟其首席美股策略师Michael Wilson最近的操作高度一致——他刚刚在最新周报中明确建议:减持半导体,转向超大规模云计算商。他甚至把半导体股票的走势比作白银——两者都经历过抛物线式上涨,都有大宗商品属性,而调整或许还没完,存储芯片首当其冲。

话说回来,虽然两个团队的结论看上去不谋而合,但背后的逻辑其实并不相同。亚太科技团队明确提到:在即将到来的财报季前,相关股票将面临短期的价格疲软和高波动性。当前市场极度拥挤,资金正准备向滞涨板块轮动。他们的底线建议是:长期依然看涨——预计2027年盈利将增长35-40%,但短期必须警惕回调。

三大核心争议:市场正在辩论什么?

过去一周,大摩跟投资者反复碰撞出三个核心争议,这也是理解当前走势的关键框架。

争议一:算力是不是真的过剩了?

市场上流传着一则未经证实的消息——某个AI领域最大的资本支出方,据说手头有多余的算力可以出售。空头自然抓住这个机会:如果超大规模云厂商(hyperscaler)都开始卖算力了,那整个AI基础设施建设是不是供过于求?但大摩给出了另一种解读:这更像是企业在优化资本回报,把闲置的基础设施拿来变&现,离真正的“算力过剩”还有一段距离。真正的验证时刻在2026年二季度财报季——如果云厂商维持或上调资本支出指引,反而是存储股的买入时机;如果下调,过剩叙事才会真正发酵。

争议二:Token消耗,是“极大化”还是“极小化”?

AI应用落地中间出现了一个很有意思的现象:不少企业起初鼓励员工尽可能多地用AI生成token,结果IT预算直接超支。于是,企业开始寻找更便宜的替代方案。具体看:

企业越来越多地采用开源大模型来处理基础查询——其中来自中国的一些开源LLM表现尤为突出;

在前沿模型之上叠加“编排层”,简单任务分流给开源模型,复杂任务才调用前沿模型;

市场关注焦点已经转向:token提供商在财报中如何描述这一趋势,以及对2026年下半年的指引。

大摩的结论很明确:2026年二季度(6月季度)对AI供应链而言问题不大,但市场的担忧已经提前转移到更廉价token对下半年指引的冲击上。

争议三:为啥签了LTA,股价就是不动?

长期采购协议(LTA)按理说应该是估值重估的催化剂,但市场反应平平。大摩的解释很直白:市场还记得——过去的LTA要么最后被重新谈判,要么逼迫客户接收了根本不需要的库存。当然,也有乐观者认为,当前存储LTA具有结构性意义,前提是AI需求保持强劲。但问题在于:盈利预期能不能持续上修?存储价格什么时候、以什么幅度继续超预期?这些时间线都极不明朗。

变化速率触顶:三个维度同步见顶

大摩明确指出,存储行业正在接近“变化速率峰值”,而且这个峰值从三个维度都能看到:

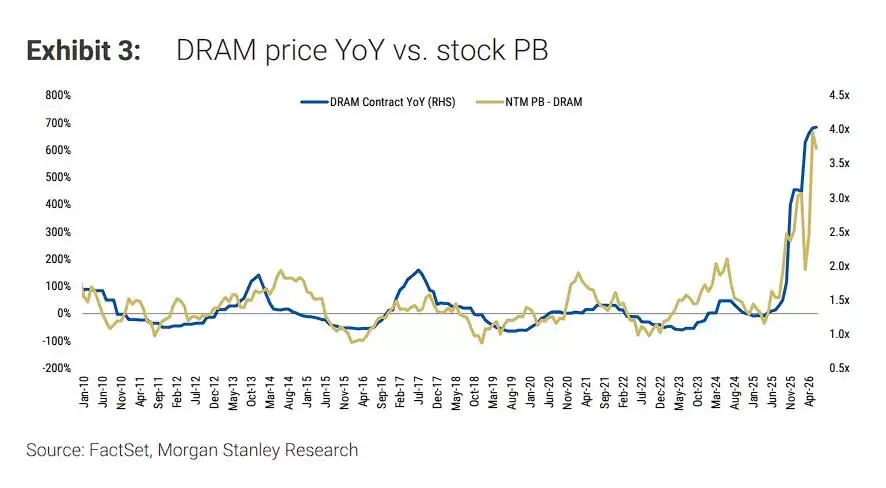

价格同比增速(YoY pricing):DRAM价格同比涨幅已经从一季度的高位显著回落,后续季度涨幅只会持续收窄;

库存变化:库存周期的改善幅度趋于平稳;

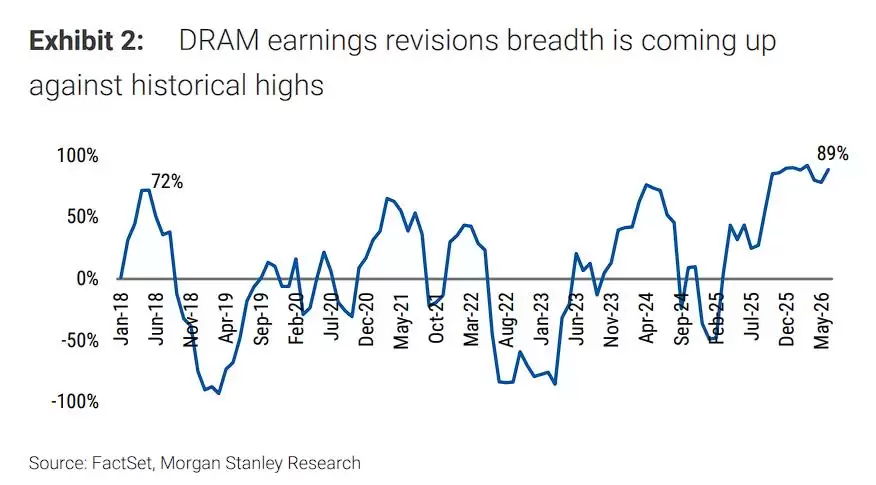

EPS修正广度:DRAM板块盈利预期修正广度已触及历史高位——当前约89%,进一步上修的空间非常有限。

“变化速率见顶”,正是存储股需要阶段性休整的核心原因。值得留意的是,自2024年11月生成式AI浪潮兴起以来,存储板块已经经历了三次周期性回调:美伊冲突时的-15%、急涨后获利了结的-32%、所谓“对等关税日”的-20%,以及当前约-17%的回调。大摩将这些都定性为结构性牛市中的正常修正,而非熊市的开端。

与此同时,当前最直接的压力来自仓位层面,而非基本面崩塌。存储股是市场上持仓最集中的板块之一。近期波动率上升,使得维持历史高位的净敞口变得愈发困难——哪怕是在“现货价格上涨、波动率同步上升”的背景下,这一动态也在加剧。过去一周,很多投资者已经向大摩表达了高度敏感,并对拓展“滞涨板块”的机会表现出浓厚兴趣。

一个值得注意的领先信号:超大规模云厂商股票的近期走弱,可能预示着存储股(作为AI支出的核心受益者)即将进入跑输大盘的阶段。从季节性规律看,当前时间窗口对市场整体而言也相对困难。

最后,大摩明确了一个重要判断:在当前阶段,超大规模云厂商的财报表态,比存储公司自身的管理层评论更能左右股价走势——因为存储公司在周期这个位置,大概率会维持偏乐观的表态。对于AI支出方而言,“token极大化”效应有望支撑2Q26业绩,但3Q26指引是否低于市场预期,将是下一个重要争议点——token使用优化、低成本开源LLM竞争、以及“芯片通胀”(chipflation)对利润率的冲击,都是潜在的下行风险。