北京时间4月3日凌晨,特朗普签署的行政令正式落地,一套名为“双轨制关税体系”的政策框架浮出水面。这不仅仅是贸易政策的常规调整,更像是按下了一颗震动全球市场的“核按钮”。纳斯达克期货应声闪崩,科技股市值瞬间蒸发,比特币也未能幸免,短短几小时内从高点坠落。可以说,国际贸易格局在这一天发生了实质性的转向。

一、世纪关税法案:穿透「对等关税」的七层逻辑链

政策核心架构与实施路径

美国总统唐纳德·特朗普在 4 月 2 日的新闻发布会上就互惠贸易关税问题向媒体发表讲话。

这套“双轨制”设计得相当精巧——或者说,相当激进。它有两个核心层级:第一层是“基础层”,对所有国家进口商品征收10%的“最低基准关税”,这相当于一张无差别的入场券;第二层是“打击层”,针对60个被认定为“重点违规国家”的经济体,加征“半对等关税”,也就是目标国对美关税的50%。

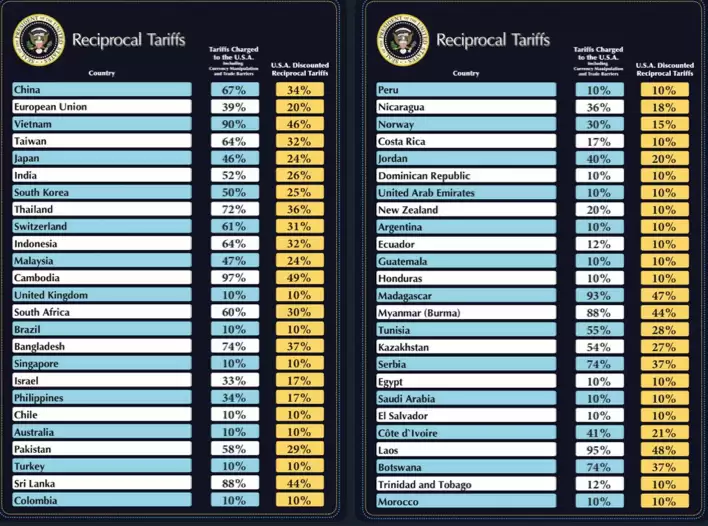

具体到各国税率,数字堪称触目惊心:中国总税率达到54%(新增34%叠加原有20%),欧盟20%、日本24%、韩国25%、越南46%、柬埔寨49%。汽车及零部件更是被单独拎出来,征收25%的关税。更值得注意的是,这次白宫绕过了国会,直接援引《国际紧急经济权力法》和《1962年贸易扩展法》第232条,以“国家安全”的名义加速政策落地。根据白宫官员透露的时间表,基准关税在4月5日生效,而对等关税则在4月9日启动,中间留出了短暂的谈判窗口——这显然是在制造极限施压的节奏。

经济理论与历史溯源

在记者会上,特朗普重提“关税立国论”,把政策逻辑锚定在1789年至1913年的“金本位+高关税”时代。当时关税收入占到联邦政府收入的95%,他宣称要让外国人为美国财政买单。这个论调背后隐藏着一种“财政革命”的意图——用关税逐步替代所得税。商务部长霍华德·卢特尼克甚至提出了用“外部收入署(ERS)”取代IRS的构想,并测算纳税人可节省13至32万美元。

不过,经济学家们对此并不买账。在他们看来,这不过是进口替代工业化(ISI)的现代复刻版,而历史教训早已摆在眼前:1930年的《斯姆特-霍利关税法》引发了全球性的大萧条,1980年代的拉丁美洲债务危机也与此密切相关。彼得森研究所发出严厉警告,认为美国作为首个推行ISI的超级经济体,其政策外溢效应极可能引发全球衰退。国际货币基金组织(IMF)已将2025年全球GDP增长预期从3.1%下调至2.7%,这个数字的变动本身就是最直白的注解。

全球供应链重构与产业冲击

政策虽然后续豁免了钢铝、汽车零部件等已受232条款约束的商品,但半导体、制药等战略行业仍被列为潜在目标,这意味着关税“白名单”制度的雏形已经显现。企业别无选择,只能将核心产能迁回美国。以汽车产业为例,密歇根智库测算显示,25%的关税可能导致进口车价上涨高达2万美元,全尺寸SUV和电动汽车受到的影响最大。特斯拉的反应最快,宣布将德国工厂产能削减至30%,同时加速墨西哥超级工厂的建设以规避关税。

供应链断裂的连锁反应正在全球蔓延:墨西哥80%的汽车出口依赖美国市场,25%的关税可能使其GDP缩水16%;越南纺织业因46%的关税面临订单大面积流失,部分企业已经开始向柬埔寨转移产能。整个产业链格局正在被强行重塑。

二、市场核爆现场:科技股遭精准打击,避险资产史诗级分流

美股“黑色三分钟”与流动性危机

政策宣布前,市场依然抱有一丝侥幸心理,纳指甚至收涨了0.87%,中概股也出现了短暂的虚假繁荣。

然而,行政令落地的瞬间,一切急转直下。纳指期货在4分钟内跳水4.5%,苹果、特斯拉盘后暴跌7%,半导体板块单日蒸发3200亿美元市值。

然而,行政令落地的瞬间,一切急转直下。纳指期货在4分钟内跳水4.5%,苹果、特斯拉盘后暴跌7%,半导体板块单日蒸发3200亿美元市值。

为什么会这么惨?深层逻辑在于科技巨头的海外生产占比平均高达68%,关税直接侵蚀的是它们的核心毛利率。高盛测算显示,每1%的关税就会降低标普500成分股盈利0.8%。更可怕的是,对冲基金早已提前布局:高盛数据显示,科技股敞口已降至五年来的最低点,英伟达、AMD和特斯拉成为最大的做空目标,人工智能硬件制造商遭遇集中抛售。流动性挤兑加剧了市场恐慌,标普500波动率指数(VIX)单日飙升42%,创下2020年3月以来的最大涨幅。

避险资产的分化与悖论

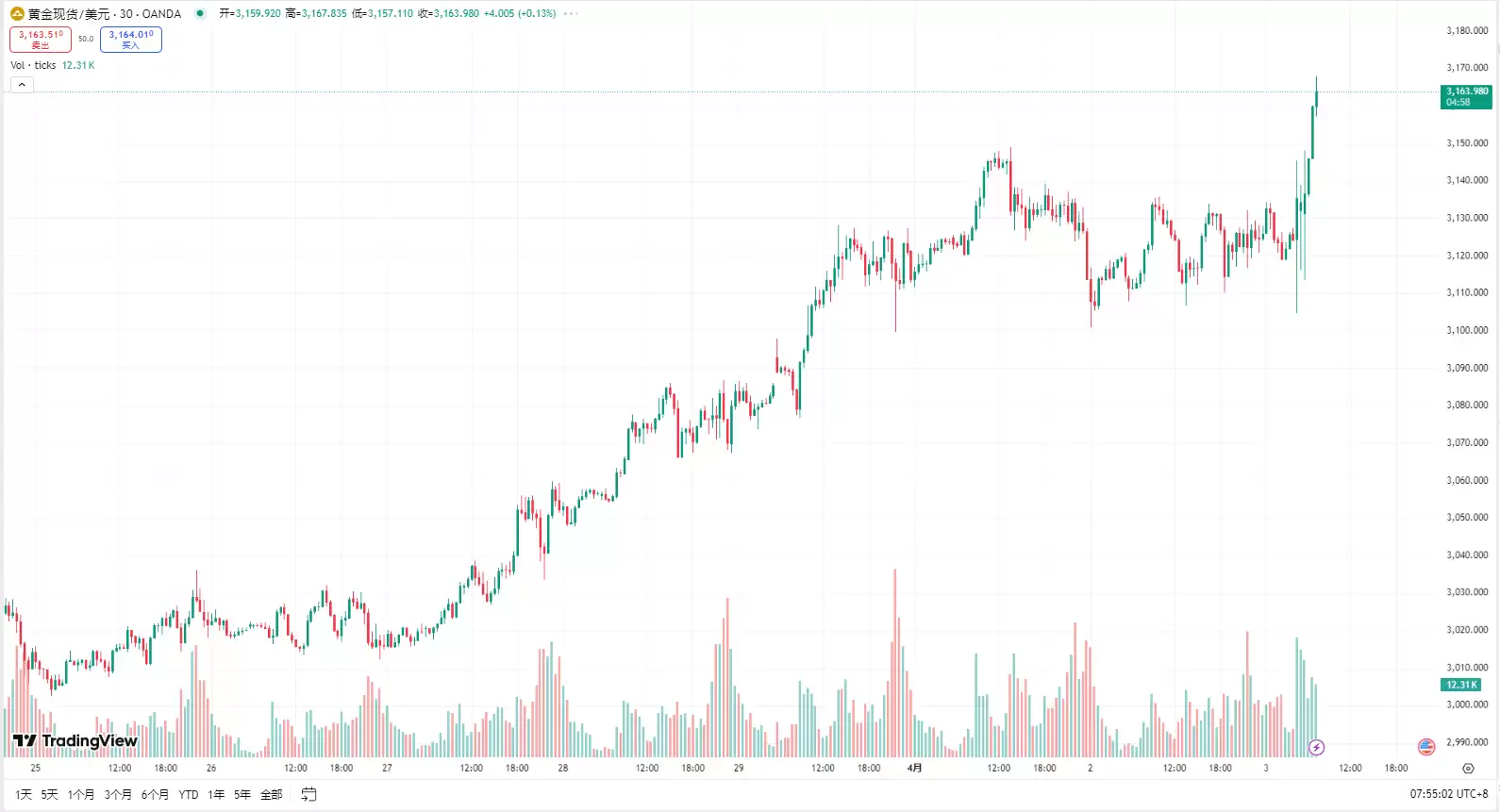

传统避险资产的走势也出现了明显的分化。COMEX期金一度突破3200美元/盎司,但随后回落至3160美元,体现了一种“政策落地即利多出尽”的特性。而10年期美债收益率逆势反弹至4.3%,说明市场对“关税通胀”的担忧已经超过了避险需求——这确实是一个矛盾的信号。

三、比特币“政策市”解剖:从避险宠儿到流动性祭品

比特币的走势更是典型。政策公布前,它一度冲高至88500美元,市场还在期待它扮演避险角色的剧本。但随后上演的却是“过山车行情”——杠杆多头集中平仓引发了链式踩踏,4小时内暴跌至82500美元。

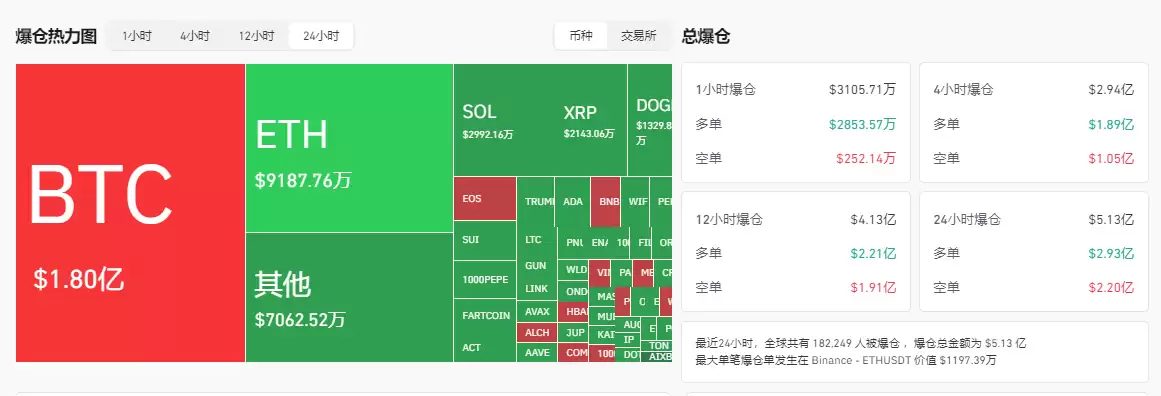

根据Coinglass数据,最近24小时内,全球共有182,245人被爆仓,爆仓总金额高达5.13亿美元。其中ETH-USDT单笔爆仓达1197万美元。ETH再次跌破1800美金,跌幅5.31%;Sol跌至117美金,跌幅7%;Doge跌至0.164美金,跌幅5.5%;BNB跌至591美金,跌幅3.3%。这个波动暴露了加密货币市场结构性脆弱的本质。

叙事切换的三重节奏与市场心理

从3月31日到4月2日,比特币从78000美元缓涨至85000美元,反映的是地缘风险对冲逻辑的升温。4月2日美东时间18时,随着关税细节泄露,资金抢跑推高至88500美元。但政策落地后,市场突然意识到,关税引发的“美元流动性收索”可能会全面压制风险资产,杠杆多头被迫平仓。链上数据揭示了机构的动向:Coinbase Premium指数(机构买盘强度)从+1.2%骤降至-0.8%,鲸鱼地址持币量单日减少12万枚——这些信号都在表明,Smart Money正在撤离。

监管升级与中长期隐忧

更大的阴影在于监管层面的升级。美国财政部拟将“关税规避”纳入虚拟资产反冼钱监控,要求交易所对“贸易关联地址”强化审查;欧盟也在同步推进MiCA 2.0法案,要求稳定币发行方储备金中美元资产占比不得超过50%。这些政策如果落地,将直接削弱加密货币的跨境支付功能。已有数据显示,Tether(USDT)在墨西哥、越南等关税受影响国的交易量下降了23%。

更深远的影响在于,全球贸易碎片化正在催生区域性数字货币体系:数字软妹币在东盟的结算占比已提升至18%,数字欧元的试点也扩展到了汽车产业链。比特币的“超主权货币”叙事,正面临着前所未有的挑战。

风暴眼观测:后续推演与投资策略

数字货币监管与市场分化

美国SEC可能将“关税关联代币”纳入证券监管,对跨境贸易结算类项目加强审查。欧盟则要求稳定币发行方持有“关税风险准备金”,这将进一步加剧Tether、USDC的合规成本。当然,机会也会在裂缝中诞生。抗通胀型加密资产值得关注:比如比特币算力代币,可能受益于能源关税;去中心化预测市场(如Polymarket)可以押注关税谈判结果;而隐私币在跨境灰色贸易中的需求也可能激增。

结构性机会与风险预警

短期来看,北美本土制造业ETF(如XAR、ITA)、抗通胀REITs(数据中心、仓储物流)以及算力代币存在超跌反弹的机会。中长期则需要关注区域性自贸协定受益标的,比如东盟科技股和墨西哥消费股,以及关税豁免企业(如英特尔、辉瑞)。

至于风险,如果各国报复性关税全面升级,全球贸易量可能萎缩12%,最终引发类似2022年的“美元流动性危机”。到那时,比特币不排除二次探底至76000美元下方的可能性。