算力死贵迫使Meta无奈放弃自研芯片开发计划

类型:热点整理2026-07-07

Meta计划出租闲置H100算力,引发市场对算力过剩的恐慌。此举旨在变现旧卡、缓解高额资本开支的ROI压力,但仍保留先进算力用于自研大模型。预计出租可带来10-15%利润净增,但基本面彻底反转仍需等待内部模型进展。

上周,一则Meta计划对外出租算力的消息,直接带崩了AI硬件板块,连带NeoCloud这类公司也遭了殃。市场开始打“算力过剩”的牌,恐慌情绪像病毒一样扩散,连基本面最硬的存储也没能幸免。那么,这究竟是反应过度,还是产业见顶的前兆?不妨先说几个核心判断。

首先,从当天的跌幅来看,这更像是一次情绪宣泄。多头仓位太过拥挤,空头一旦看到预期兑现的迹象,就会引发这种连锁反应。但问题在于,市场并不会马上修复。产业逻辑在高位出现分歧,需要时间消化,或者等新的利好来对冲悲观情绪、重塑信心。投机资金自然会撤退,观望的资金也不会急着进场。

其次,至于Meta做算力租赁,到底是权宜之计还是长期布局?对Meta自身而言,这显然是利大于空。短期能通过估值修复缓解压力,但真正的反转拐点,还是要看内部大模型和Meta AI的进展。从目前内部组织架构和战略频繁变动的情况来看,基本面在年内实现彻底反转,难度不小。

最后,Meta做算力租赁能带来多少实际收益,完全取决于它有多少“闲置算力”。这个数字会随着公司战略和算力环境的变化而波动。基于一定的假设做了测算,仅供参考。

买家变黄牛,Meta有苦说不出?

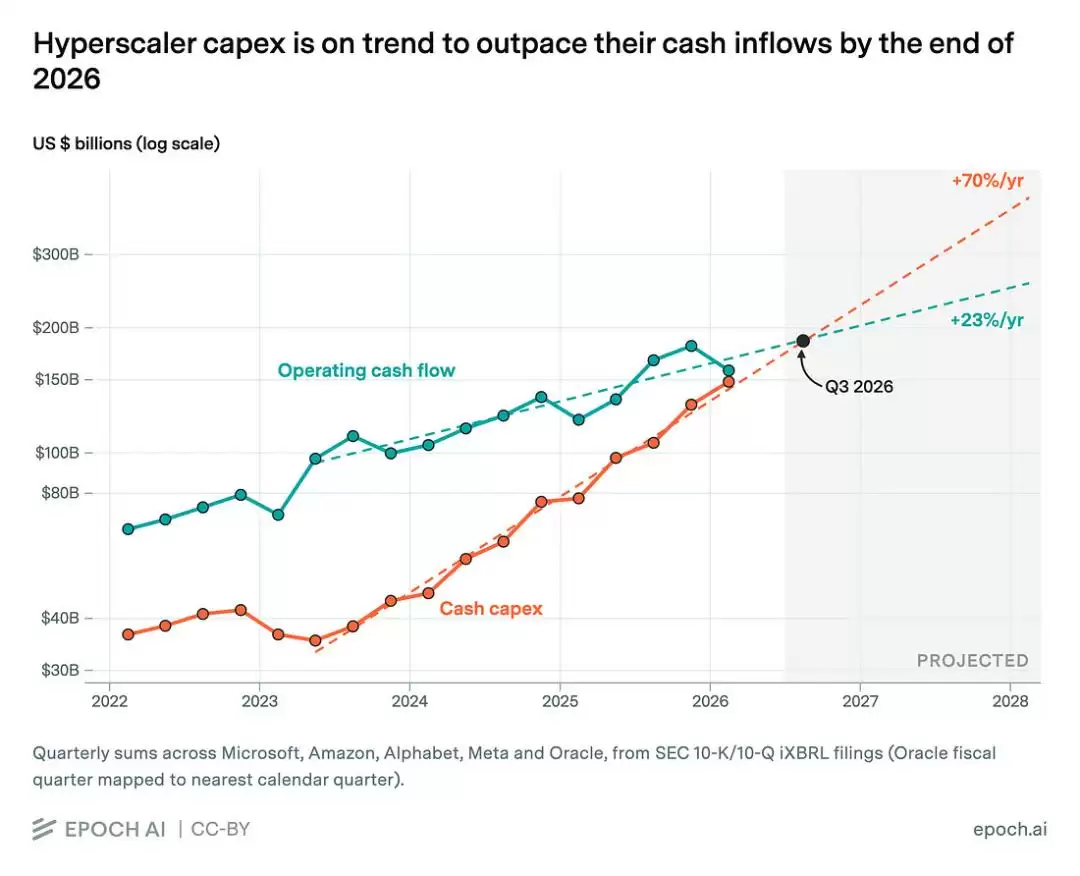

整条算力产业链的命脉,全靠终端客户的Capex撑着。而真正有实力掏出这笔钱的,也就是几家科技巨头。从去年下半年开始,Meta、Google、Amazon陆续通过各种方式融资,市场就开始担心“地主家也没余粮了”。这个逻辑预期,就成了算力产业链的估值魔咒,时不时被搬出来炒作一番。

Meta是目前全球第一梯队的AI算力买家,其他还有Google、Microsoft、Amazon等。它们都拥有或租用着多GW级别的数据中心。从投入占比来看,Meta 2026年的Capex预算高达1450亿,占全球预算的17%以上。

过去两年,Meta囤了大量的H100/200、部分Blackwell和AMD MI300X,**截至2025年底,合计等效算力为250万张H100,约2GW。** 但说实话,这些卡现在大多用在推理上。对于大参数、长上下文、多模态等大模型的训练来说,经济效用已经不太划算了。

既然H100/200等旧卡在当下的租赁溢价率非常高,而Meta又不能用它们来提升下一代Muse Spark的训练,那么对外出租回笼现金,反而是个不错的选择。

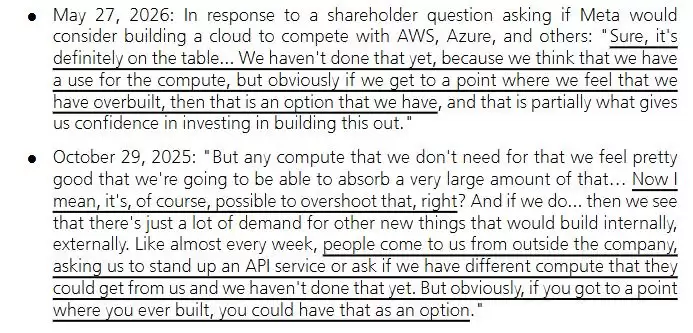

但从最激进的算力买家变成卖家,这种“黄牛”式的转身,被当下敏感的市场解读为产业性的“算力过剩”。上个月的股东大会上,扎克伯格提到,很多客户找上门来想高价租算力。如果真觉得自己建多了、有闲置了,那就会考虑对外出租。

当时市场反应还算平淡。毕竟Q1财报里,Meta又把2026年的Capex预算提高了100亿,达到1350亿。这种对算力的渴求,很难让人看出战略转变。更何况,Google刚对Meta的算力供给做了限制,而Meta自己6月刚和Crosue锁定了1.6GW的长期算力供给。

实际上,Q1财报后的这两个月,Meta的负面消息可不少。除了技术竞赛落后导致员工士气低迷(4月发布的Muse Spark,当时看着和第一梯队差距不大,但现在又被甩开了),最关键的问题还是组织文化——战略和组织架构频繁调整,让团队迷失了方向。

因此,在这个时间点爆出算力出租的消息,大概率跟内部自研体系的混乱脱不了干系。大模型一时半会儿追不上,无法挤进第一梯队,短时间也看不到Meta AI体验的显著提升,以及Business Agents和机器人规模化的应用。这时,出租算力反倒成了最直接有效的变&现手段,能缓解市场对Meta高额Capex投入的ROI质疑,以及对27年利润、现金流恶化的担忧。

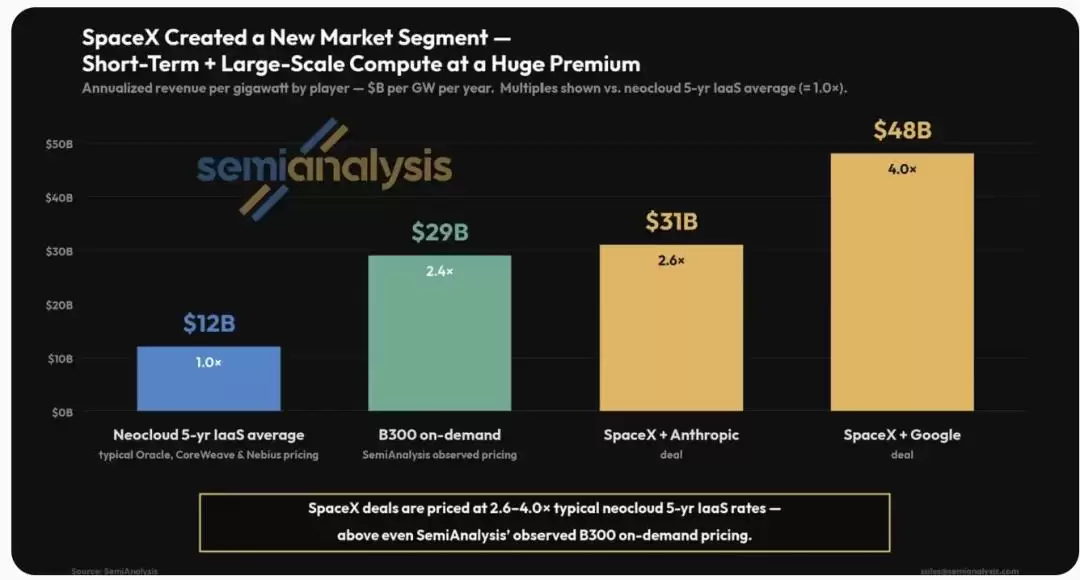

再加上xAI最近签的几个百亿大单,因为能即时满足需求,短期溢价率爆表(**根据测算,每GW对应的年化收入超过300亿美元,是行业正常价格的2-3倍**)。按400-500亿/GW的B300系统部署成本算,一年半就能回本。这种加价出售算力的ROI,Meta不眼馋才怪。

Meta不会主动退出战场

但也要看到,Meta和xAI一样,并没有完全退出大模型竞赛。出售闲置算力 + 聚焦前沿算力,并不等于减少总算力投入。此前关于SpaceX的深度报告里提到过,xAI的两个算力集群——以H100为主的Colossus 1和GB系列的Colossus 2,Colossus 1已经整租给了Anthropic,而Colossus 2仍然在负责Grok 5及后续模型的训练任务,只把其中一部分对外租赁。

类比到Meta身上,据传此次对外出租的算力,也主要是前几年囤的H100/H200,而先进的GB系列、Rubin系列则仍然用在Muse Spark等核心大模型的持续训练上。

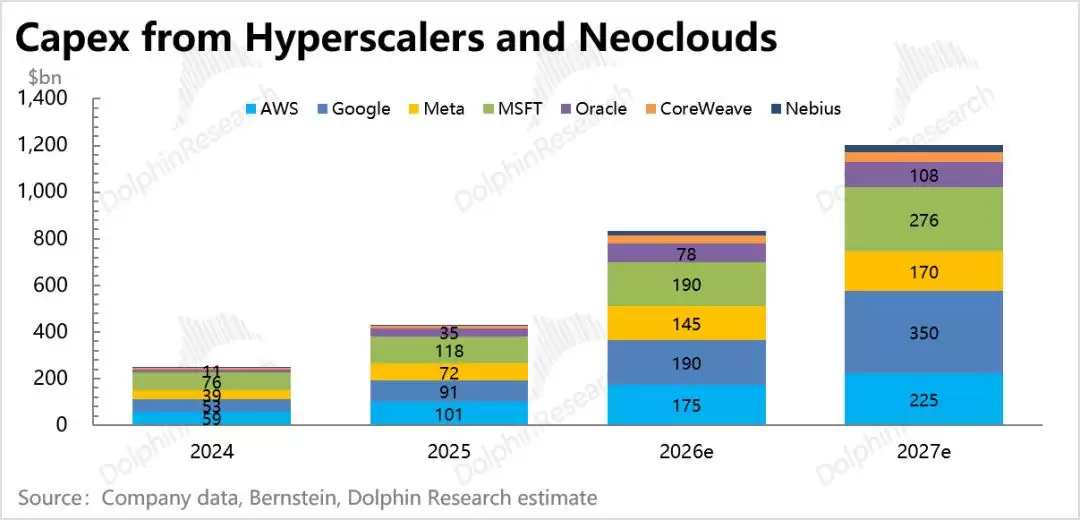

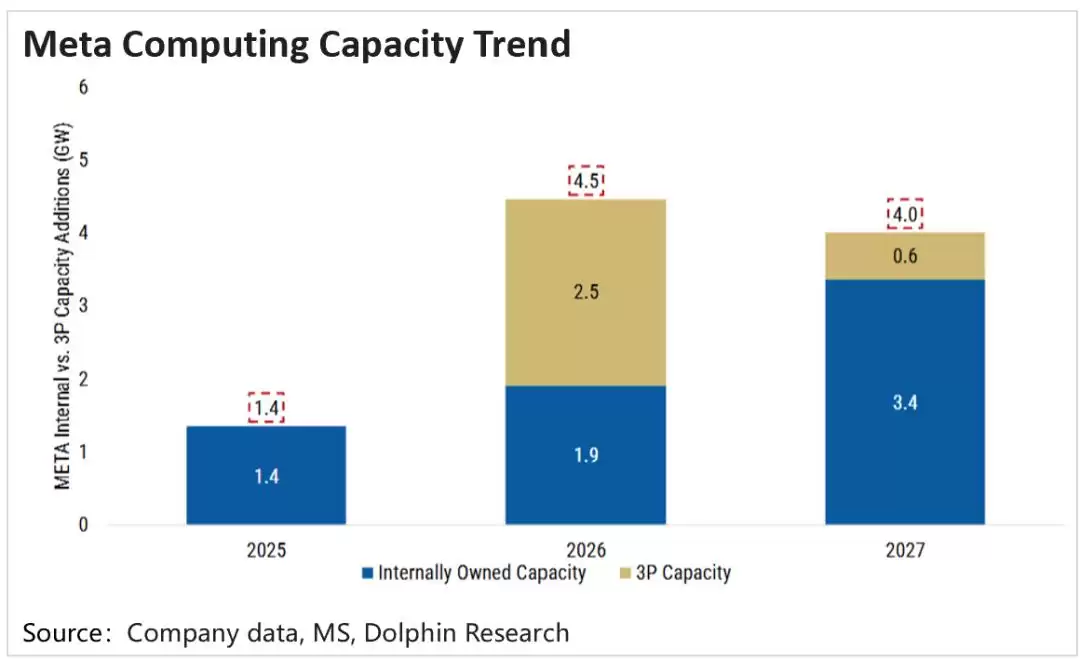

根据公开信息和产业预测,Meta拥有全球最多的“与AI相关”的数据中心算力容量。机构预测,到2027年底,Meta将拥有10GW的自建加外采总算力。

**(1)自有产能:** 2025年底为2GW(等效250万张H100),随着Hyperion项目的推进,预计26/27年还将分别增加2GW和4GW。综合来看,2027年底,Meta的自有算力产能有望达到8GW。

**(2)租赁产能:** 自2024年初以来,Meta预计和第三方云厂商签署了累计10GW的算力合同,其中CoreWea ve、Nebius和Google是主要提供商。根据SemiAnalysis估算,2026年上半年,Meta新签的第三方云托管算力规模超过5GW(多年锁定合同)。

尽管CoreWea ve有比较强势的合同规则,能保证短期履约的有效性,但长期来看,NeoCloud这类公司不可避免地会遇到来自曾经的大买家、如今的新竞争对手——Meta的挤压。**所以,市场或许还在纠结Meta是否会因为外租算力而暂停Capex投入,但算力租赁竞争的加剧,势必会冲击NeoCloud的逻辑和估值预期。**

Meta入局,能分几杯羹?

回到Meta身上,结合前面的分析,无论它是短期卖算力,还是打算长期做这门生意,至少能打消市场的一部分疑虑和不确定性,从而带来EPS和估值的双向修复。

据彭博报道,Meta做算力出租的运营模式大致有两种:一种像亚马逊AWS的Bedrock产品,算力加模型一起对外服务;另一种则像NeoCloud一样,直接出租裸算力(毕竟Meta的大模型目前没啥优势)。在当下的卖方市场,Meta算力租赁的收入,完全取决于它愿意拿出多少“闲置算力”。如果Meta比较激进,今年下半年就出手,**那大概率还是以裸算力租赁为主**(搭售大模型API还需要组建销售和售后团队,时间太紧)。

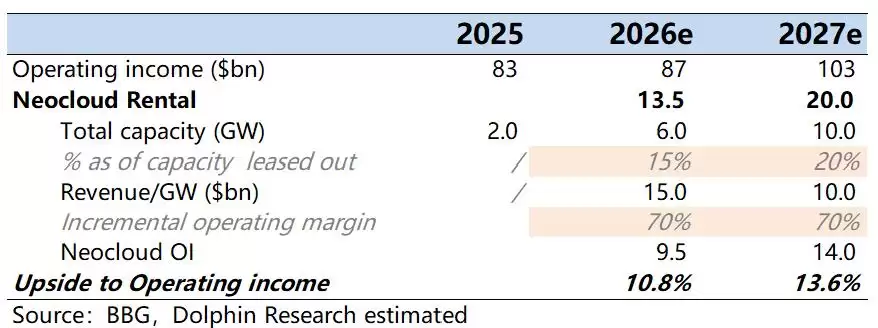

目前,Meta在运的AI算力约2-3GW。到2027年,随着自建产能密集上线,在不新增产能的情况下,总算力储备(自建加外租)有望达到10GW。考虑到近两年的大模型自研和AI Agent计划,假设26、27年分别把全部在运算力的15%和20%用于对外出租。

市场一致预期已经考虑了数据中心的相关成本(折旧、电费等)。即便按NeoCloud签订的5年期平均合同价格(比即时需求下低得多),即100-150亿/GW的年化租赁收入,对Meta现有利润预期的额外净增幅度也相当可观。只需要扣除一部分销售费用、电费、平台支持等成本,按70%的边际利润率计算:

按照这个并不激进的假设,粗略估算下来,Meta做云算力租赁大概能带来10-15%的利润净增。上周,Meta在算力租赁消息公布后的当天上涨了9%,但第二天又跌回去将近5%。这也能看出,资金对短期算力恐慌情绪正在做一些修正。不过,基本面的彻底反转,仍然需要等待Meta内部自研的更多进展,尤其是大模型的迭代能否追赶上第一梯队的差距。这也意味着,Meta相对于其他Mag 7的估值承压,可能还会持续一段时间。