币安质押借币深度解析:机制、利息计算与实操指南

币安质押借币(Binance Crypto Loans)是币安平台(>>>点我进入币安平台官网<<<)上很实用的功能之一,简单说就是:你可以把手上的加密货币当成“押金”借出去,然后借来其他数字资产。这篇文章会从最基础的内容开始,逐步拆解整个流程里最重要的风控指标(比如质押率LTV)、利息怎么算,还会配上详细的图文步骤,帮你安全、省心地用上这个工具。只要你有一个币安账户,就能在线操作。

免费的交易所推荐:

还没注册币安的用户,可以通过下方官方链接完成注册,视频教程一起看更清楚。

币安官网注册:https://static.jbzj.com/qkl/ba/bazc.html(复制网址到浏览器打开)

币安安卓版APP下载:https://static.jbzj.com/qkl/ba/baxz.html

币安质押借币到底是什么?

不少币圈朋友都遇到过这种情况——手上有看好的币,不想卖,但临时需要一笔钱去用。比如,你手里的BTC你觉得还能涨,可眼下又缺USDT应急。这时候,币安质押借币就是个很直接的解决办法。

它的核心理念可以归纳成一句话:用币抵押,借出其他币。举个例子,你可以把手上的 BTC、ETH、BNB 这些主流币当作抵押物,然后借出 USDT 或 BUSD,拿去应急、投资其他项目或参加DeFi策略。

整个流程都在线上完成,你不用先卖掉持仓,既保留了币继续升值的机会,又腾出了流动资金。对那些打算长期持有的人来说,这算是个“不卖币,也能动钱”的省心工具。

为什么越来越多人选择质押借币?

- 资金调配更方便:不用清仓,用抵押就能迅速拿到钱。

- 利息清楚不糊涂:币安每天自动算利息,随时能还,没有隐藏费用。

- 支持币种很多:BTC、ETH、BNB、SOL、USDT 等上百种币都可以互相借。

- 操作全自动化:抵押、借款、还款,在币安App上就能一键搞定。

所以,质押借币成了币圈挺受欢迎的理财方式之一,特别适合长期持币的人、短期资金有点紧张的人,或者想尝试杠杆策略的投资者。

虽然质押借币用起来方便,但也别忽视背后的市场风险。如果抵押的币价格突然大跌,就可能被系统“强制清算(Liquidation)”。所以,搞懂质押率(LTV)和清算规则,才是安全使用的关键。

搞懂质押率(LTV)最关键

在币安质押借币里,质押率(LTV,Loan-to-Value)是控制风险的核心指标。它决定了你能借出多少钱,也直接告诉你清算风险有多高。

质押率怎么算?

币安的LTV计算逻辑是这样的:

质押率(LTV) = (借款金额 ÷ 抵押物当前市值) × 100%

举个例子:你抵押了1个BTC(假定市值70,000 USDT),借出35,000 USDT,那么 LTV = 35,000 ÷ 70,000 = 50%。这就意味着,你借出了抵押物价值的一半。

币安针对不同币种,设了三个关键的LTV阈值:

| 指标 | 什么意思 | 常见范围(不同币种有差异) |

|---|---|---|

| 初始 LTV | 借款时最初的安全比例 | 约 78% |

| 警戒 LTV | 超过这个比例,系统会提醒你补缴保证金 | 约 78%–85% |

| 清算 LTV | 抵押物价值不够时,系统自动开始清算 | 约 85%–91% |

LTV越高,你能借到的钱越多,但风险也跟着飙升。币价哪怕只跌一点,都可能触发清算。

LTV为什么会变?

LTV不是固定不变的,它跟着市场价格一起波动:

- 币价跌了:抵押物价值变小 → LTV涨了 → 风险变大。

- 币价涨了:抵押物价值变大 → LTV跌了 → 风险变小。

币安有个“自动调整 LTV”功能,可以在币价下跌时自动补充抵押或减少借款,防止一下子就被清算。建议长期持仓的朋友开启这个功能,能省不少心。

自己怎么选LTV策略?

| 风险偏好 | 建议 LTV 区间 | 适合谁用 |

|---|---|---|

| 保守型 | 40%–50% | 长期持币、不想冒太大风险的人 |

| 稳健型 | 55%–65% | 想灵活调动资金,但求稳的人 |

| 积极型 | 70%–75% | 短期杠杆或对冲策略的操作者 |

一般建议,把LTV控制在 60% 以下,这样即使市场波动比较大,也不至于一下子被系统平仓。

LTV触发清算线后会怎样?

当LTV超过清算门槛(通常约91%),币安系统就会启动“强制清算(Forced Liquidation)”:

- 系统会自动通知你,让你补充抵押品或者还一部分款;

- 如果你没及时处理,系统会自行卖掉部分抵押币来抵债。

新手容易忽略的风险提示:

- 最好定期检查一下LTV的比例;

- 在Binance App里开启推送通知,别错过提醒;

- 尽量不要借得太满,留出20%–30%的缓冲空间,给自己应对波动的余地。

币安质押借币利息到底怎么算?

币安质押借币用的是“浮动利率(Floating Rate)”,利率会随市场资金供需变化而自动调整,不是固定不变的。

另外,币安的利息是按小时计算的,不是按天算。也就是说,你借了几个小时就只付几个小时的利息,哪怕只借了很短时间,也不会多交钱,用起来很灵活。

利息计算公式

利息 = 借款金额 × (年化浮动利率 ÷ 365 ÷ 24) × 借款小时数

具体数字更清楚:比如你借了1,000 USDT,年化利率9%,借了12 小时后还:

利息 ≈ 1,000 × (9% ÷ 365 ÷ 24) × 12 ≈ 0.0123 USDT

这么一看,短期借款的成本其实很低,很适合临时周转。

浮动利率的特点

| 特点 | 具体说明 |

|---|---|

| 随时调整 | 系统会根据市场流动性和借贷需求,每小时刷新一次利率。 |

| 提前还没罚款 | 提前还款立刻停止计息,不用多交任何费用。 |

| 可以看利率走势 | 在“借币页面”能看到实时年化利率曲线,费率变化心里有数。 |

利息怎么查?还款规则是什么?

- 查询利息:打开Binance App → “资产工具” → “借币” → “我的订单” → 点你想查的那个借款币种,就能看到每小时的累积利息。

- 还款顺序:系统会优先扣“已经累积的利息”,然后再扣“本金”。

- 提前还款没手续费:可以随时选择还一部分或全部还,系统会即时算出该付的利息。

需要留意的地方:

- 利率短时间内可能有变化,借款前在“借币页面”确认一下当前年化利率。

- 市场波动大或者稳定币流动性紧张的时候,利率可能会短暂上涨。

- 打算借超过7天的,建议时不时看看利率,考虑分批还,降低总成本。

币安质押借币App操作实战

币安质押借币的流程相当直观,新手跟着手机App的操作,几分钟就能完成“抵押 → 借款 → 还款”全套动作。

怎么借币?

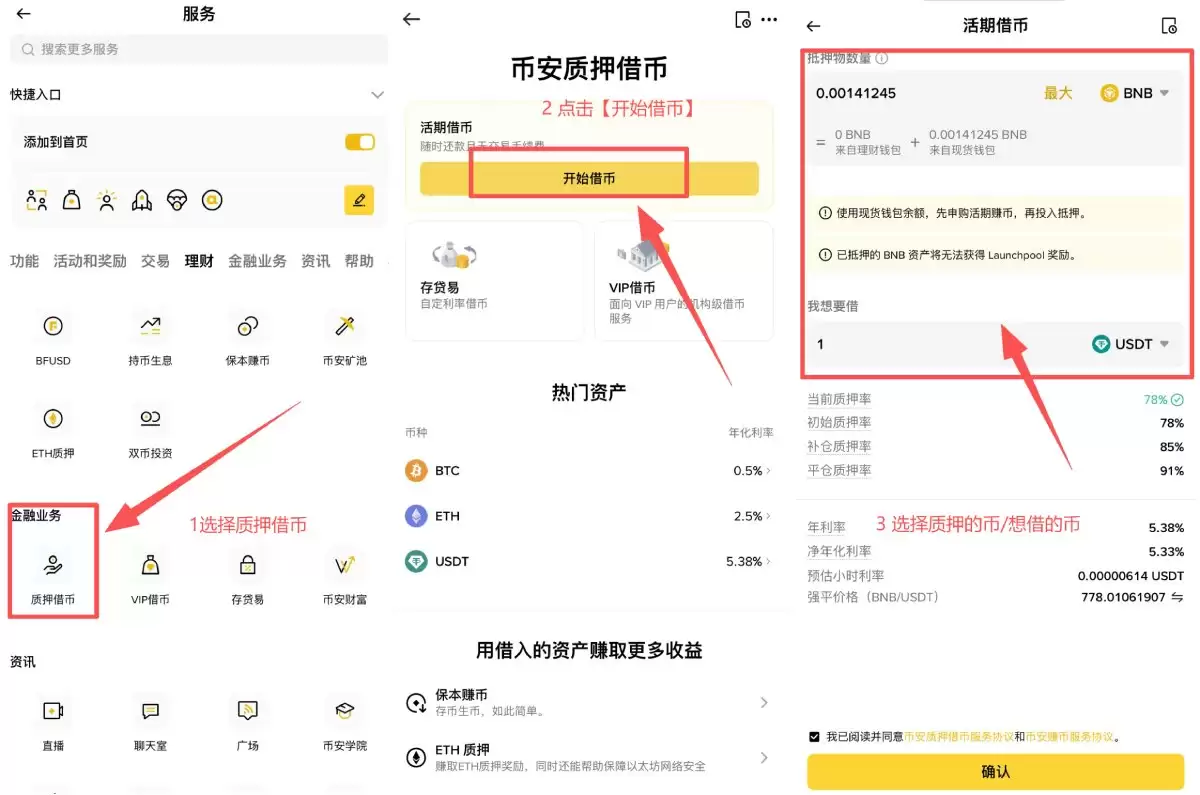

- 找到入口:打开币安App,点击底部【更多】,然后在【服务】界面往下翻,找到【质押借币】。

- 开始申请:点击【开始借币】,选好你要抵押的币(比如BNB)和想借的币(比如USDT)。

- 输入金额:填上抵押数量,系统会自动算出最多能借多少钱,以及当前的 LTV。

- 最后确认:仔细看看“初始 LTV”、“警戒 LTV”、“清算 LTV”的数值。建议把LTV控制在60%以下更安全。再确认“当前年化利率”、“计息方式”和“预估利息”,觉得没问题了,点【确认】。

系统提示成功之后,资金会马上到账。

借款成功后,这笔资金会进入你的“资金账户(Funding Account)”。你可以在后台随时查看借款的详细情况、利率变化和当前的LTV状态。

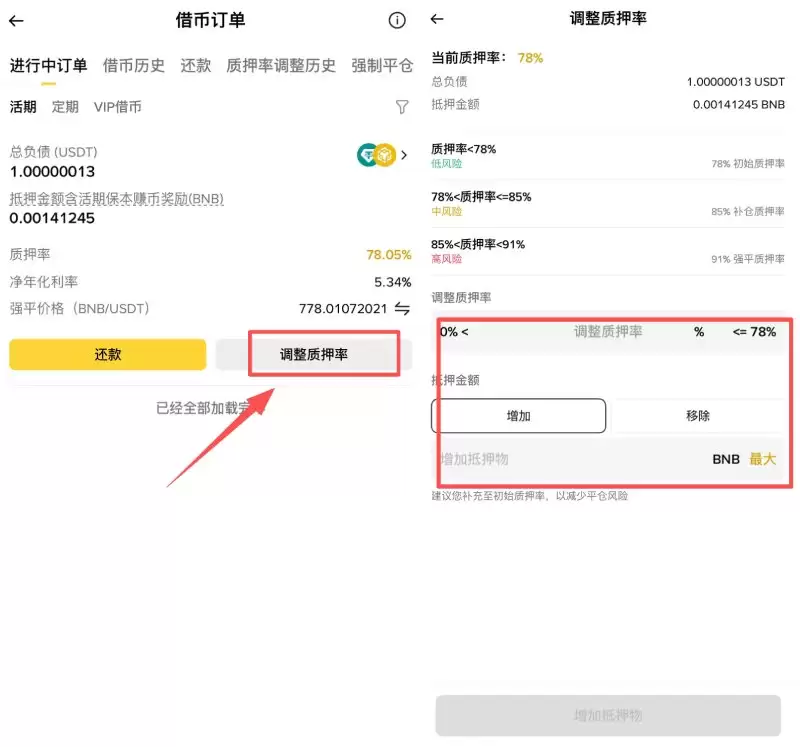

想调整质押率(LTV)怎么办?

市场波动导致LTV变了,你可以通过增加或减少抵押资产来调整:

- 在“订单历史”里找到相关的订单,点击【调整质押率】。

- 系统会显示当前的LTV比例。

- 让LTV降低(更安全):选【增加】,往里追加更多的抵押资产。

- 让LTV提高(解锁流动性):选【移除】,拿回一部分抵押资产(前提是LTV仍在安全范围)。

什么情况下LTV会涨?

- 利息一直在累积:如果长时间不还款,利息会算进负债里,导致LTV慢慢变高。一般累积大约100天的利息就会触发补仓提醒。

- 汇率波动:如果你抵押的币(比如BNB)跌了,或者借出的币(比如USDT)升值了,LTV都会跟着上升。反过来,如果抵押币升值了,LTV就会下降。

所以,市场剧烈波动的时候,LTV变化才会特别明显。一定要记得时不时盯着,别让系统强制平仓找上门。

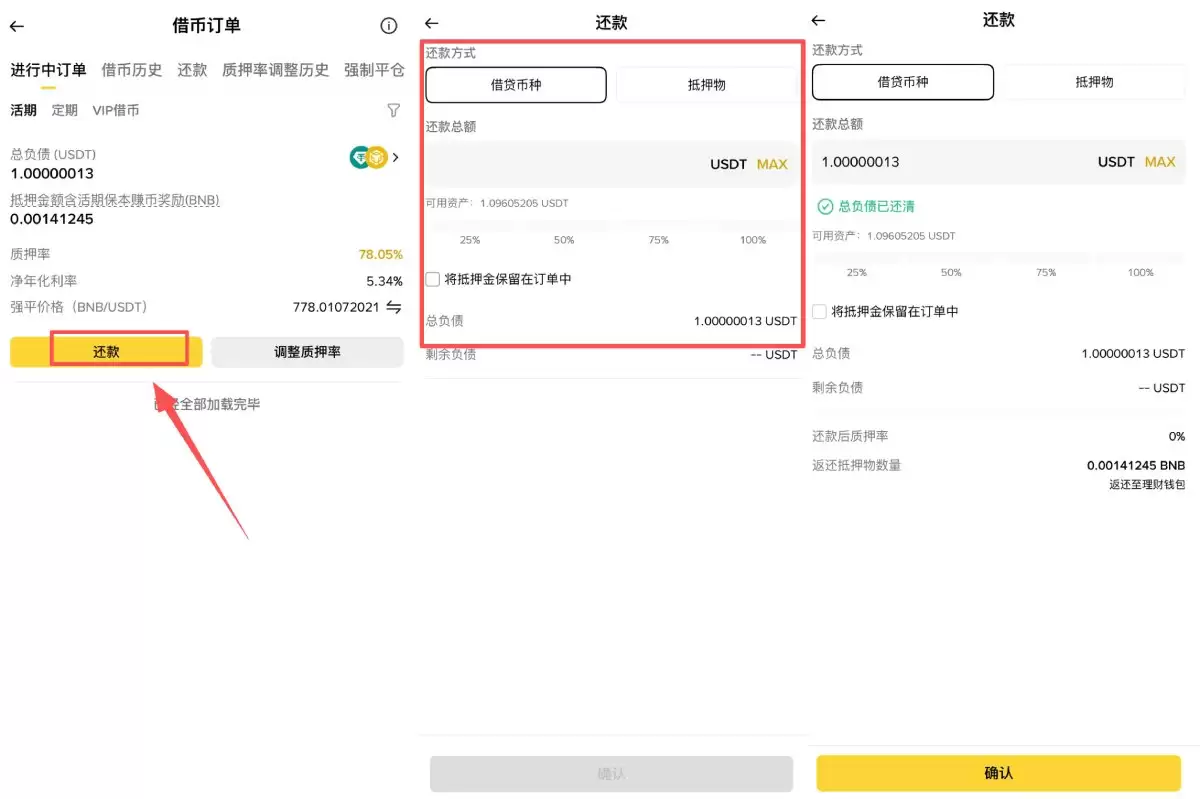

还款步骤

- 在“订单历史”里找到目标订单,点击【还款】。

- 选“部分还款”还是“全部还款”。注意:还进去的钱会先扣除累积的利息。

- 输入你要还的金额,点确认就完成了。

总结:币安质押借币,不卖币也能灵活调资金的方法

对不少加密货币投资者来说,币安质押借币可以算是个兼顾灵活性和安全性的资金调度工具。它能让你在不出售持仓的前提下,拿到短期流动资金,用来交易、套利或者其他理财安排。

简单讲,这就是一种“让加密资产发挥二次价值”的方式。你既可以继续持有币等着它涨,又能在市场机会出现时,快速入场操作。

不过要记住,质押借币本质上仍然是带风险的杠杆行为。最需要盯住的核心指标只有一个:LTV(质押率)。

把LTV控制在60%以下、定期查看并及时补仓、理解浮动利率的变化逻辑,这样既能享受杠杆带来的灵活性,又能避开强制清算的风险。

风险声明:本文内容仅供学习参考,不构成任何投资建议、交易建议或收益承诺。加密货币市场波动较大,质押借币存在强制清算风险,具体利率、LTV阈值及市场数据均以币安官方公告、交易所页面及实时行情平台为准。请用户独立判断,谨慎决策。