近期,AI算力市场可以说是活跃纷呈。一边是xAI与谷歌达成合作,另一边是Meta透露有意出售其过剩的算力基础设施;同时,软银也宣布计划在美国提供高达10GW规模的AI算力。仿佛一夜之间,所有玩家都想成为neocloud(新型算力云),纷纷涌入这个市场出售算力。这背后的商业逻辑究竟何在?

让我们直接剖析一个真实案例,看看neocloud的财务模型如何运作,以及这为何被视为当前最优质的商业模式。

2026年6月5日,谷歌宣布每月向SpaceX支付9.2亿美元,用于租赁xAI数据中心的算力。这笔交易涉及110,000张英伟达GPU(型号为GB200 NVL72),同时附带CPU和内存等组件,实质上相当于一座配置齐全的数据中心(Colossus 2)。

据此计算,每张GPU每小时的租金为:9.2亿 ÷ 110,000 ÷ 720 = 11.6美元。

基于这个定价标准,我们模拟一座100MW的数据中心,并配备GB200芯片。建设这样一座数据中心需要多少成本?

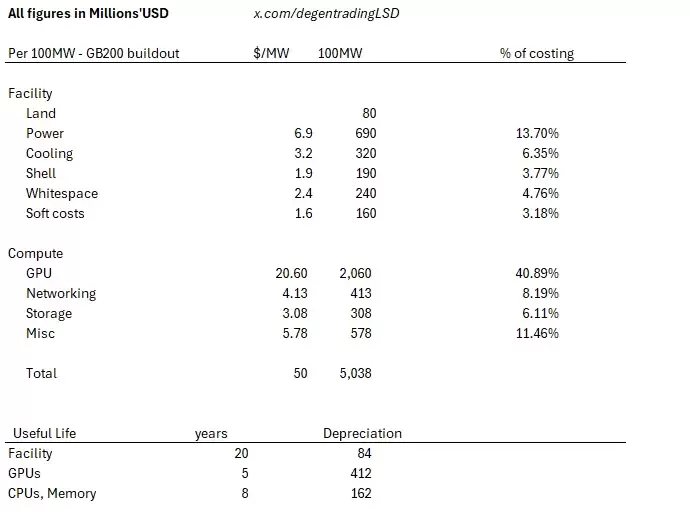

图注:作者对100MW数据中心建设成本的估算结果显示,约为每GW 500亿美元

据作者估算,成本大约为每GW 500亿美元,因此100MW的建设成本在50亿美元左右,这与行业内的普遍预估保持一致。需要强调的是,这仅是基于GB200的建设成本。芯片技术越迭代,建设成本越高,例如GB300的建设方案成本要高出20%。黄仁勋提到的每GW造价100亿美元其实反映了现实——如果计入Rubin的算力成本,那可是Blackwell的两倍。此外,电力等运营成本亦呈现持续上涨趋势。

已知每张GB200的功耗约为1200瓦,因此100MW的数据中心理论上可容纳83,333张GPU。

参照xAI那笔合同的经济模型,年度收入计算为:83,333 × 11.6 × 365 × 24 = 每年84.67亿美元。

那么,成本结构构成如何?

每MW每年电费:74万美元

每MW每年基础设施维护:25万美元

每MW每年人力:30万美元

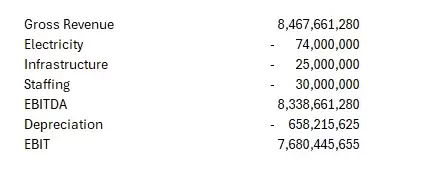

图注:基于xAI合同租金(每卡每小时11.6美元)对100MW数据中心的财务核算结果显示,投资回收期不到一年

于是,我们看到了一个令人瞩目的财务预期:回本周期竟然缩短至不到一年。

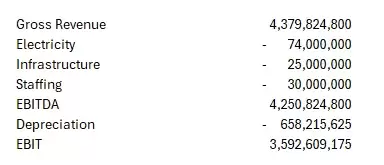

需要强调的是,SpaceX这笔合同的租金确实显著高于市场水平。谷歌是否正面临严重的算力资源短缺?如果换一个更符合市场平均水平的租金假设,比如每卡每小时租金降至6美元,情况会如何?

图注:当租金降至每卡每小时6美元时,核算显示投资回收期延长至约两年

在每卡每小时6美元的价格下,投资回收期延长至大约两年。

更贴近市场实际的是,neocloud与超大规模云厂商(hyperscaler)签署的长期合同,租金价格约为每小时4美元。这些云厂商再将算力以更高价格转售,例如AWS的转售价可达12美元以上。为便于深入分析,我们构建一下单座数据中心建设的预估损益表。

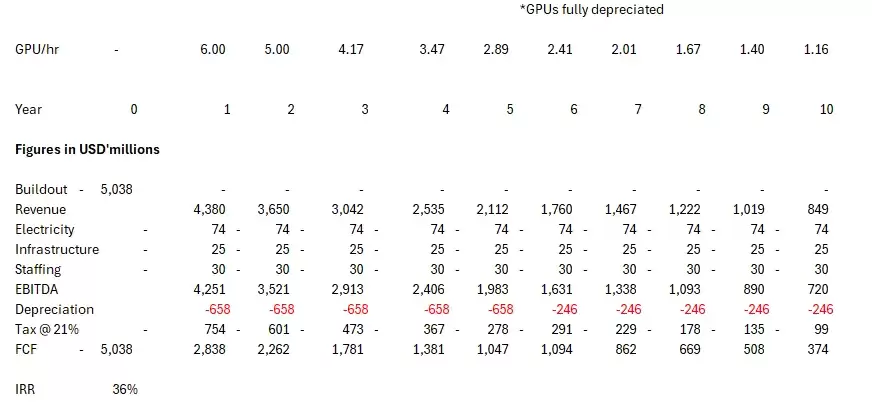

图注:单座数据中心建设的预估损益表分析

当然,有人或许会质疑,GB200使用五六年后价值将大幅下降。但回顾市场历史,A100于2020年发布,目前仍能以每小时1到2美元的价格出租。而在2021年,其租金大约为每小时3美元,现在超大规模云厂商仍以每小时2到3.5美元的价格将其出租。

分析师Gavin Baker认为GPU的折旧周期应延长至大约10年。这个观点颇具合理性,尤其是在智能体AI和推理需求不断上升的背景下。

归根结底,当前的算力市场定价机制正反映出严重的算力短缺。如果有人告诉你并非如此,那只能说他选择性地忽视了市场现实。

SpaceX之所以租赁算力,是因为即便按它转租的价格,依然能获得可观利润(同时Colossus 1和2的互联也存在问题)。马斯克在签署这笔合同时,还保留了提前终止租约的条款。他公开表示:「如果算力变得特别紧张,我说过我们某个时候可能需要收回来。」

简而言之:所有人都想做neocloud,因为算力供不应求,而且这简直就像一台印钞机。

从当前的市场现实来看,能够成功建设数据中心,并顺利出售算力,是当前最赚钱的生意之一。这也是为什么超大规模云厂商愿意预付资金给neocloud,以锁定未来的算力供应。

需要再次强调,一家neocloud的估值,应该等于它所有能够签署的算力合同未来现金流净现值之和。融资能力、折旧策略的精准设定、以及项目执行与落地能力,是影响估值的三个最关键杠杆。

那些轻易断言这全都是资金循环游戏的人,不妨参考以下事实:Anthropic现在提供推理服务的毛利率已超过70%。那些消耗算力最多的前沿实验室,若其有意,随时可以转型为现金流正向的业务模式。