市场格局正在发生显著变化。高盛最新发布的数据清晰地揭示了这一趋势:对冲基金正系统性减持科技板块。

是的,科技股已连续四周遭遇净卖出。高盛交易员的判断更为直白——市场已告别“买入一切AI”的简单逻辑,分化时代已经到来。

关键转折

从最新数据来看,截至7月2日当周,对冲基金已连续第三周净卖出美国股票。主要抛售压力来自个股多头的减仓,尽管宏观产品的多头买入提供了一定对冲,但整体趋势并未逆转。

更值得关注的是,高盛高贝塔动量组合(GSPRHIMO)——这个主要由芯片和存储器股票构成的组合——过去两周累计跌幅达19%,其中还包括一次历史性的两日重挫。

高盛交易员Benny Quek在报告中总结了当前的市场心态:整体上仍然是“逢跌买入”而非“逢涨卖出”。但这里有一个关键转变,他讲得很清楚——这已不再是一个“买入一切AI”的行情,“市场将重新奖励质量与执行力,而非单纯的贝塔暴露。”

这一判断,对于过去两年横扫市场的AI主题交易而言,意味着一个重要风格拐点已经到来。

连续抛售:对冲基金加速撤出科技板块

从高盛数据看,科技股遭对冲基金净卖出已持续四周。就在一周前,高盛的大宗经纪商曾报告,在罗素指数再平衡之前,对冲基金以创纪录规模抛售科技股,导致“七巨头”的总敞口和净敞口均降至年内最低。

具体而言,截至7月2日当周,净卖出压力主要来自个股多头减仓,宏观产品的多头买入虽起到一定对冲作用,但未能扭转整体趋势。

基金业绩也印证了这一点。高盛股票基本面多空策略在6月26日至7月2日期间下滑了1.53%,而同期MSCI全球总回报指数上涨1.67%,差距明显。其中,阿尔法贡献为-1.42%,多空两侧均出现亏损;贝塔贡献为-0.11%。系统性的多空策略表现更差,同期下滑2.09%,阿尔法贡献为-2.30%,主要因空头端亏损拖累,贝塔贡献+0.21%仅部分抵消了损失。

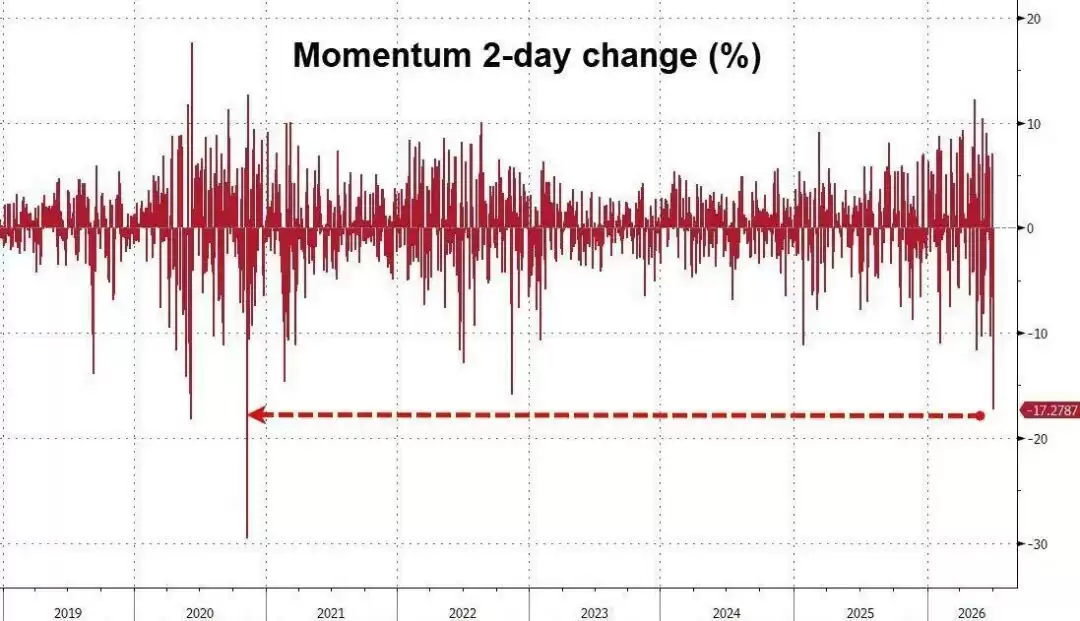

芯片股暴跌:高贝塔动量组合两周重挫19%

过去两周,冲击最为猛烈的无疑是高盛高贝塔动量组合(GSPRHIMO),前面提到,该组合主要由芯片和存储器股票构成,两周累计下跌19%,其中还包括上周末那次历史性的两日暴跌。

对于这一轮抛售的性质,Quek认为,这“更像是季度末再平衡、夏季季节性因素、拥挤仓位以及交易风格轮动等多重因素叠加的结果,而非市场机制的根本性改变”。

这个判断对投资者至关重要。它意味着,眼下的科技股调整更多是结构性仓位出清,并非对AI投资叙事本身的否定。

亚洲流向:日本创纪录卖出,中国基金逆势跑赢

在区域流向上,6月份的亚洲市场同样波澜起伏。日本市场遭受了有记录以来最大规模的净卖出,韩国的卖出规模则直接抹去了年初至今的全部净买入。

不过,有意思的是,亚洲基本面多空基金在6月实现了约7%的月度回报,跑赢大盘(大盘同期下跌约1%)。驱动因素包括短期动量、拥挤多头和科技倾斜,但韩国仓位和波动率因素对回报造成了一定拖累。

值得留意的是,6月份亚洲市场的净卖出规模,几乎完全逆转了5月份创纪录的净买入潮。资金进出如此迅速,反映出当前市场对AI相关仓位的高度敏感性。

风格切换:从“买入一切AI”到“质量优先”

Quek的结论十分清晰:市场已进入新阶段——“‘买入一切AI’的行情已经终结,分化将重新回归。市场将奖励质量和执行力,而非贝塔。”

对于AI叙事的后续走向,高盛的核心判断是:1990年代科技泡沫破裂前出现的那些失衡信号,目前还看不到;强劲的盈利顺风可以延续投资热潮。但风险也在上升——如果市场持续将近期趋势过度外推至远期,估值压力就会积累。

从投资者情绪来看,受访者对风险资产整体略偏乐观。在资产类别偏好上,发达市场股票最受青睐,信用债则最不受待见。对于标普500指数年底目标位,受访者主流预期集中在7500至8000点区间(高盛自身预测为8000点);联邦基金利率预期为3.5%至3.75%。

而在AI交易最大风险的问题上,以及哪个板块最受益于AI扩散的问题上,客户的看法出现了明显分歧——这本身或许就是Quek所说的“分化回归”正在发生的佐证。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。