7月3日,上海浦东嘉里酒店成功举办了“具身机器人专题技术研讨会”。芯原股份董事长戴伟民携手多位高管,深入剖析了公司在具身机器人领域的战略布局。他指出,2026年将成为具身机器人从“演示验证”迈向“稳定任务交付”的关键转折点——而芯原,已牢牢占据这条赛道最核心的位置。

一、AI ASIC需求爆发,芯原订单额暴涨

AI算力需求的持续攀升已成为行业共识。以英伟达为首的通用AI GPU厂商率先分享了第一波增长红利。然而,随着AI智能体时代全面开启,算力需求从大规模训练逐步转向推理场景,AI ASIC(专用芯片)的市场需求随之迎来井喷式增长。

芯原股份近年来的业绩高速增长,其核心驱动力正是源于对这次结构性机遇的精准把握。

当前,云服务提供商、互联网巨头以及造车新势力纷纷投入自研AI芯片的浪潮中,他们迫切需要芯原这类“造芯服务商”的支持。虽然谷歌TPU、亚马逊Trainium等云服务大厂的AI ASIC主要与博通合作,但市场上仍有大量其他AI ASIC客户——尤其在国产云端AI芯片、造车新势力自研智驾AI芯片等领域,国内客户数量更为可观。

作为国产半导体IP和芯片定制服务领域的领军企业,戴伟民在开场致辞中表示:芯原作为中国AI ASIC龙头企业,正充分受益于ASIC定制化浪潮——国内外CSP、互联网大厂以及国内AI ASIC厂商中,相当大一部分都是芯原的合作伙伴。

数据最具说服力:芯原今年一季度财报显示,公司实现营业收入8.36亿元,同比暴涨114.47%。2026年1月1日至4月29日期间,新签订单金额高达82.40亿元,其中绝大部分为一站式芯片定制业务订单。值得注意的是,AI算力相关订单占比达到91.37%,数据处理领域占比90.15%——主要来自云侧AI ASIC及IP业务。

二、芯原没有对标的公司

谈及外界对芯原的定位,戴伟民坦言:有人称芯原是“中国的博通”,也有人说是“中国的Arm”,但这些说法都不够准确。

“这说明什么?芯原没有直接对标的企业。”他指出,这种独特性源于SiPaaS(芯片设计平台即服务)的商业模式。与传统芯片设计公司不同,芯原的核心业务聚焦于半导体IP授权和一站式芯片定制服务——将自研IP授权给客户使用,或协助客户完成从设计到量产的全流程交付。

“我们的IP是供客户使用的,不生产自有品牌芯片,不贴牌,因此客户完全无需担忧。我们纯粹提供技术服务。”戴伟民强调,芯原与客户之间构建的是“水涨船高”的共生共赢关系。

他还特别提到,近两年芯原股份在A股市场的股价表现相当出色,“两年不到涨幅超过12倍”。他半开玩笑地补充:“不是叫你去买股票哦”,但意在说明一件事——芯原所走的这条道路,已经获得了市场的充分认可。

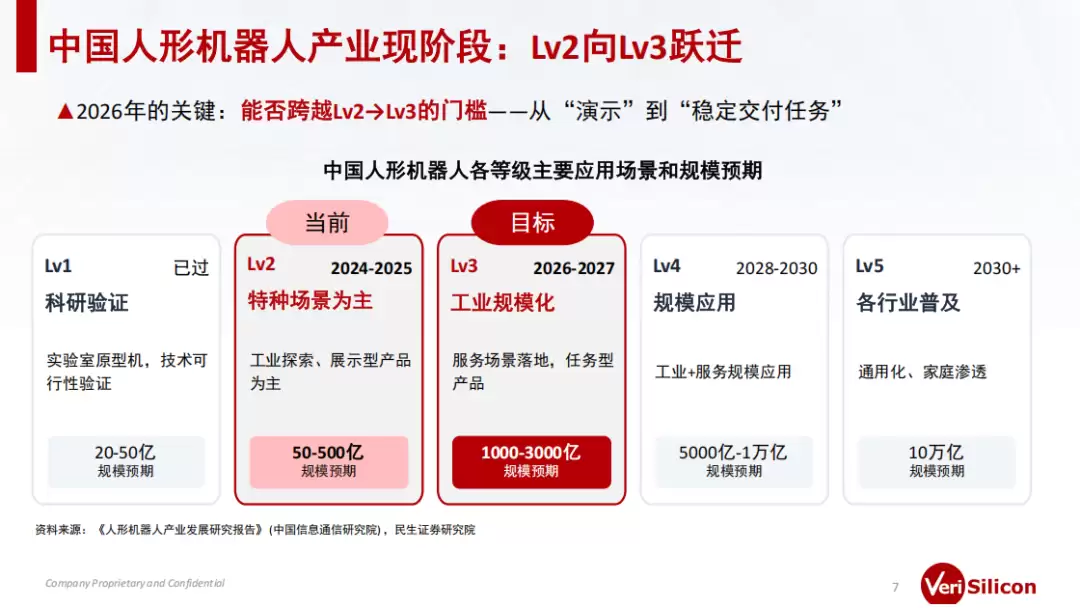

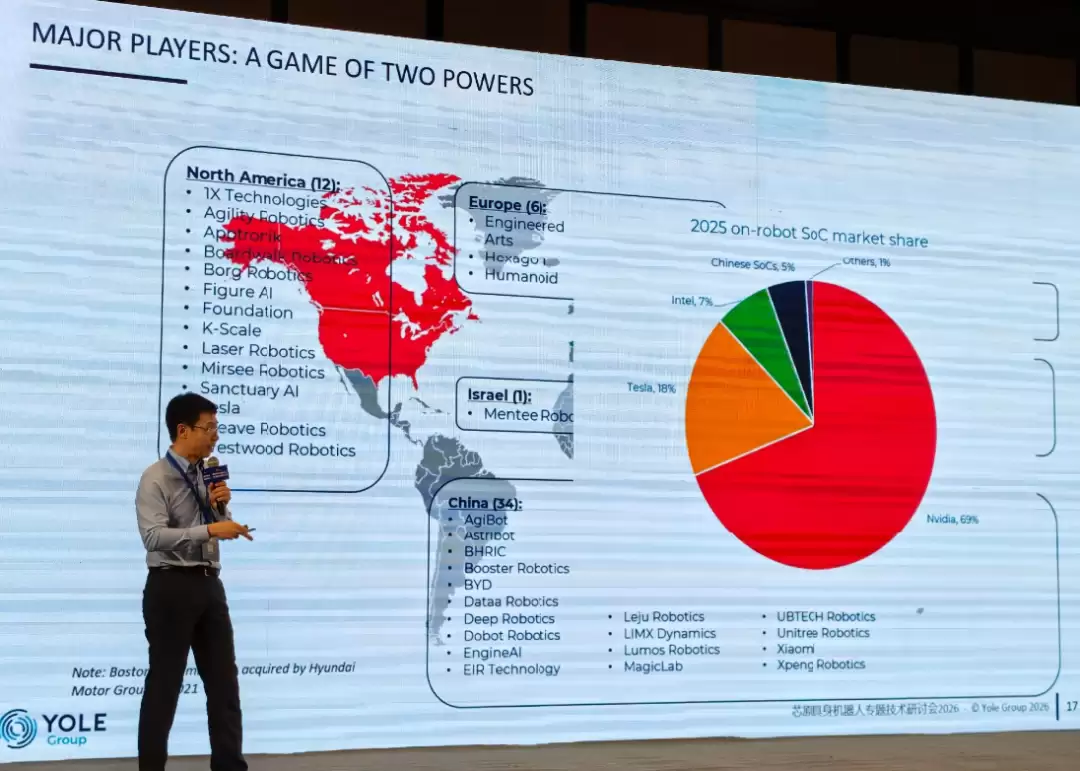

三、人形机器人市场潜力巨大,中国厂商已占据半壁江山

芯原在云端AI ASIC市场收获颇丰,但戴伟民判断:大模型和云端AI基础设施建设只是第一步,真正的价值在于AI在端侧的落地应用。而端侧AI需要的是针对特定场景和模型进行优化的定制化芯片。因此,端侧AI ASIC将成为下一个风口,具身机器人正是其中一条高价值的应用赛道。

他指出,家庭场景是具身机器人的终极落地场景——环境为人类设计,任务类型多样,但对安全性、成本控制和可靠性的要求也最高。预计2028年后才开始规模化部署,2030年才会进入大众消费市场。

参照汽车自动驾驶的分级体系,戴伟民判断具身机器人整体仍处于L2阶段,远未达到L3水平。2026年,将成为具身机器人能否跨越L2进入L3门槛——即从“演示验证”到“稳定任务交付”——的关键转折节点。

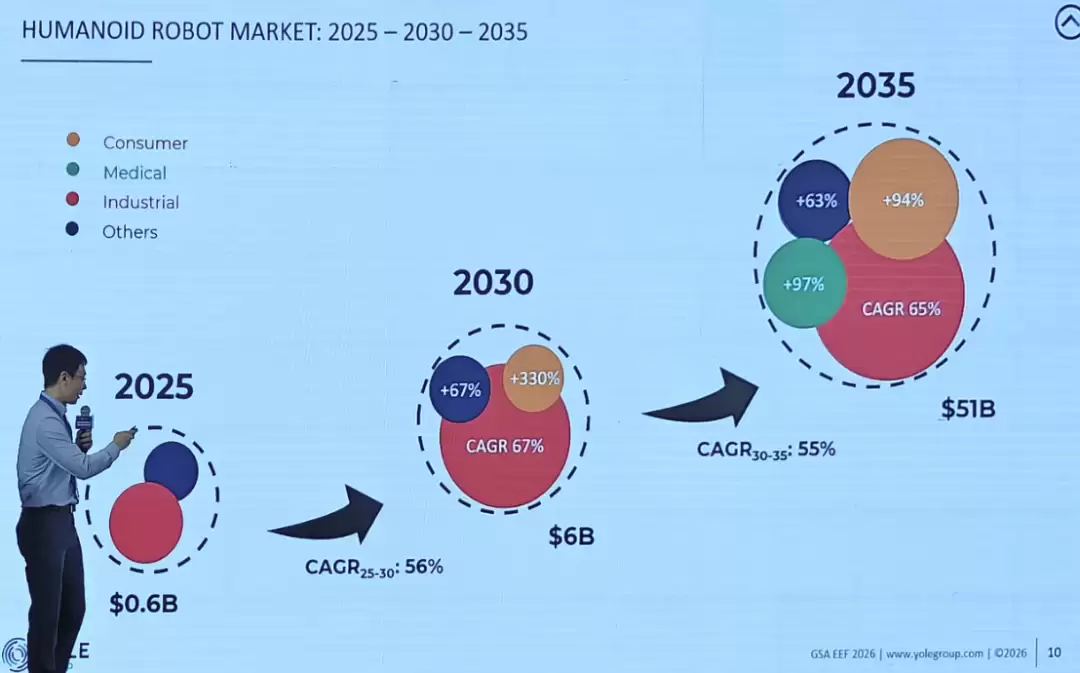

Yole Group汽车及机器人首席分析师杨宇提供了更具体的数据:2025年人形机器人市场规模约为6亿美元,到2030年将突破60亿美元,年复合增长率约为56%;到2035年将进一步达到510亿美元,年复合增长率约为55%。

从出货量来看,Yole Group预计2025年全球人形机器人出货量约8000台,2030年约13.6万台,到2035年将达到210万台。

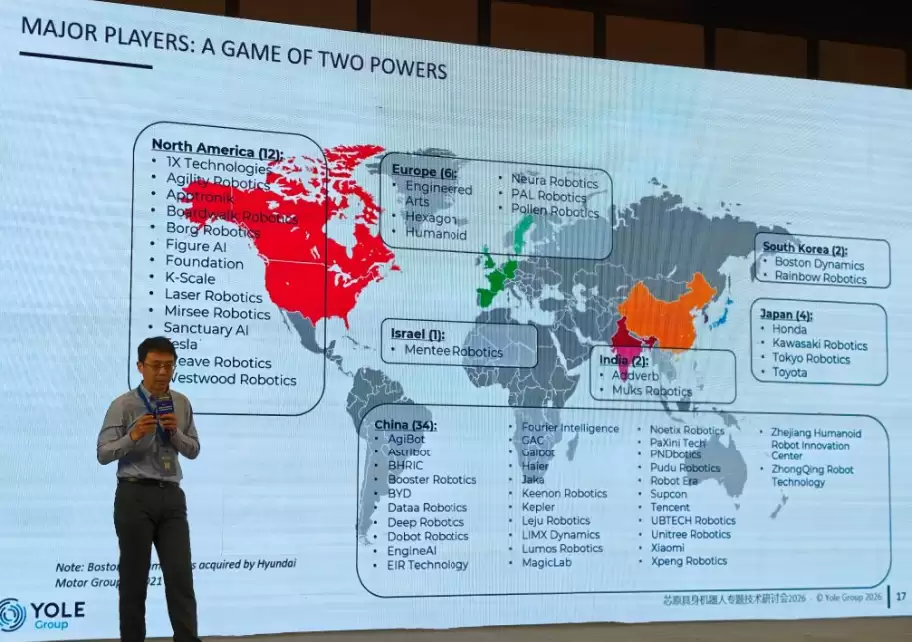

杨宇还展示了当前双足人形机器人的市场格局:全球60余家活跃人形机器人企业中,中国企业占据半壁江山,美国约12家,欧洲相对较少且以初创公司为主。

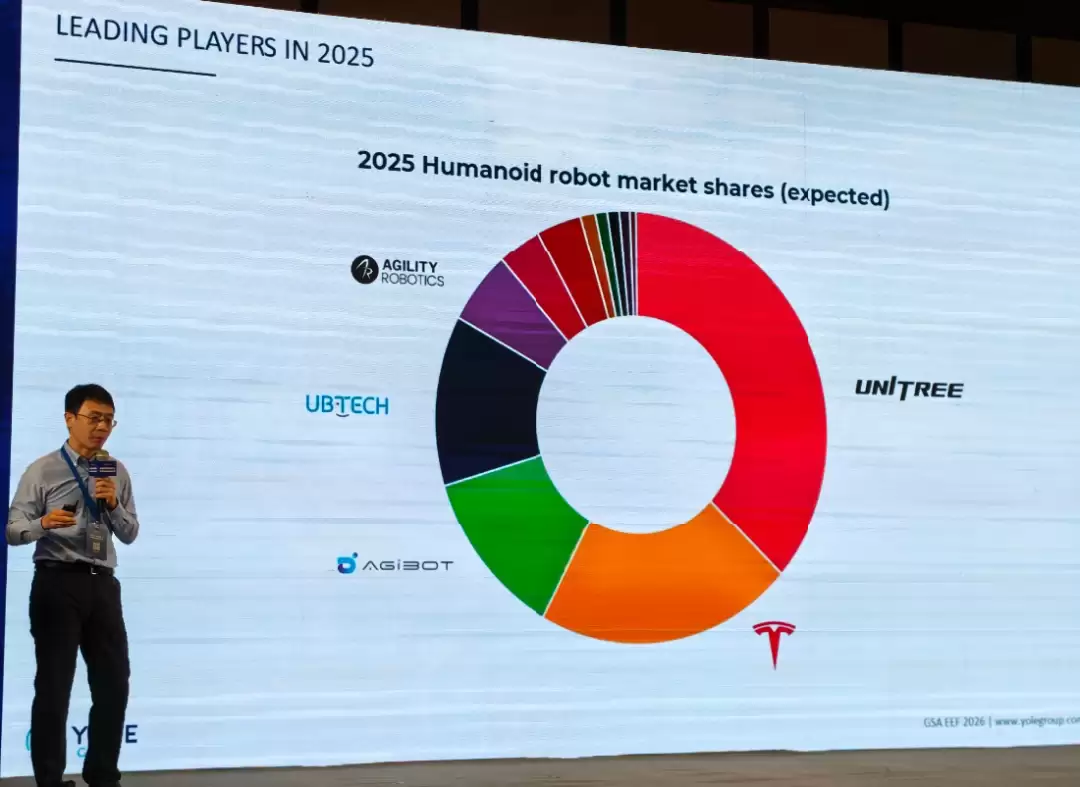

2025年人形机器人市场份额数据显示,宇树科技以37%的份额领跑全球,前五名中有三家是中国企业。

特斯拉与SpaceX首席执行官埃隆·马斯克也曾直言:“我认为中国将是迄今为止人形机器人市场上最大的竞争对手。”“任何人都不应低估中国。中国是下一个级别的玩家。”“如果美国没有突破性创新,中国将在人工智能、电动汽车制造和人形机器人领域完全占据主导地位。”

戴伟民特别看好具身机器人市场,原因很直接:具身机器人不仅需要更高算力的端侧AI芯片来充当“大脑”,也需要大量低功耗的端侧AI芯片来担任“小脑”,负责实时控制、运动协调、身体平衡和本能反应。对于芯原这样的芯片设计服务和IP提供商来说,这无疑是一个极具商业价值的市场。

戴伟民指出,当前具身机器人的“小脑”(运动控制)已经比较成熟,但“大脑”(认知与决策)还远未达到理想状态。

芯原股份首席战略官、执行副总裁、IP事业部总经理戴伟进也表示:人形机器人是行业长期终极目标,但产业落地必须走循序渐进的发展路线。不必盲目追求全功能人形产品,优先复用成熟的视觉、AI、视频处理技术,基于现有芯片体系打造轻量化、可量产的机器人方案,才是更务实的发展路径。

不过,从机器人SoC芯片市场份额来看,英伟达高达67%,中国厂商仅占5%。

虽然当前机器人SoC芯片市场主要被国外厂商占据,但随着中国厂商在具身机器人市场出货量的持续增长和市场份额的稳固提升,国产机器人SoC芯片需求的增长几乎是必然趋势。

四、从IP到SoC,芯原提供一站式机器人芯片解决方案

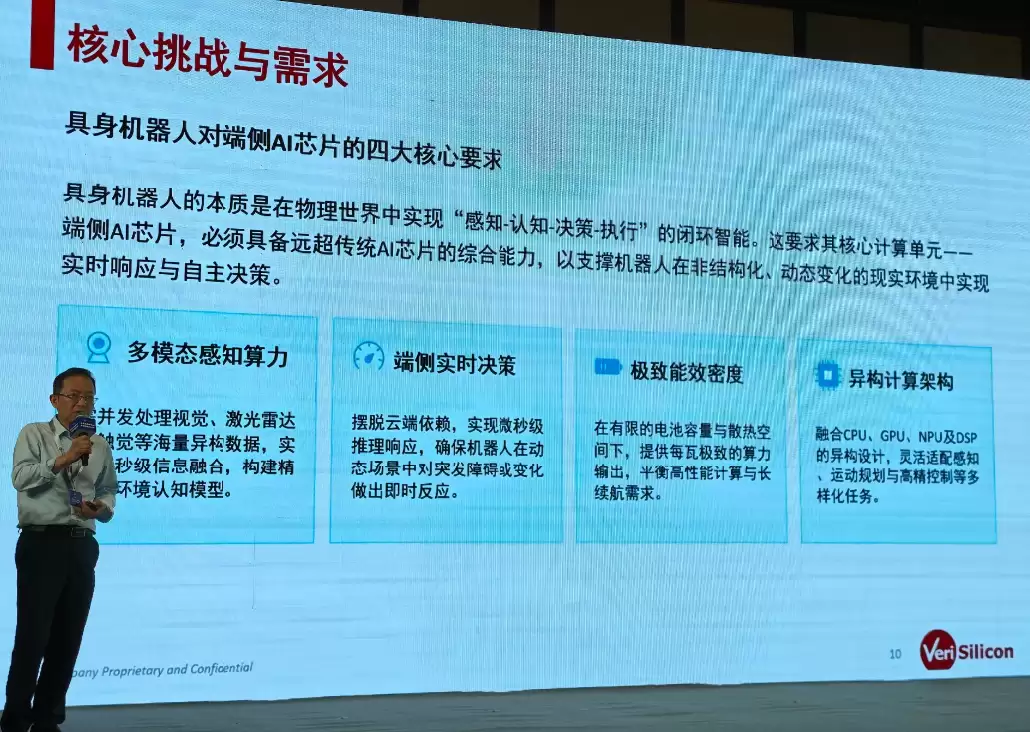

具身机器人的本质,是在物理世界中实现“感知-认知-决策-执行”的闭环智能。其算力体系并非依靠单一的端侧AI芯片,而是涵盖CPU、GPU、NPU、ISP、VPU、DSP等诸多计算单元的异构协同混合计算平台。此外,计算不能全部集中在设备端,还需要端云分层协同配合。

芯原股份成立于2001年,作为国产半导体IP和芯片定制服务领域的领先企业,拥有具身机器人所需的全链路半导体IP产品矩阵——从感知、AI推理、视频编解码到人机交互显示,形成完整技术闭环,可助力具身机器人实现感知、决策、反馈全流程打通,支撑量产落地。

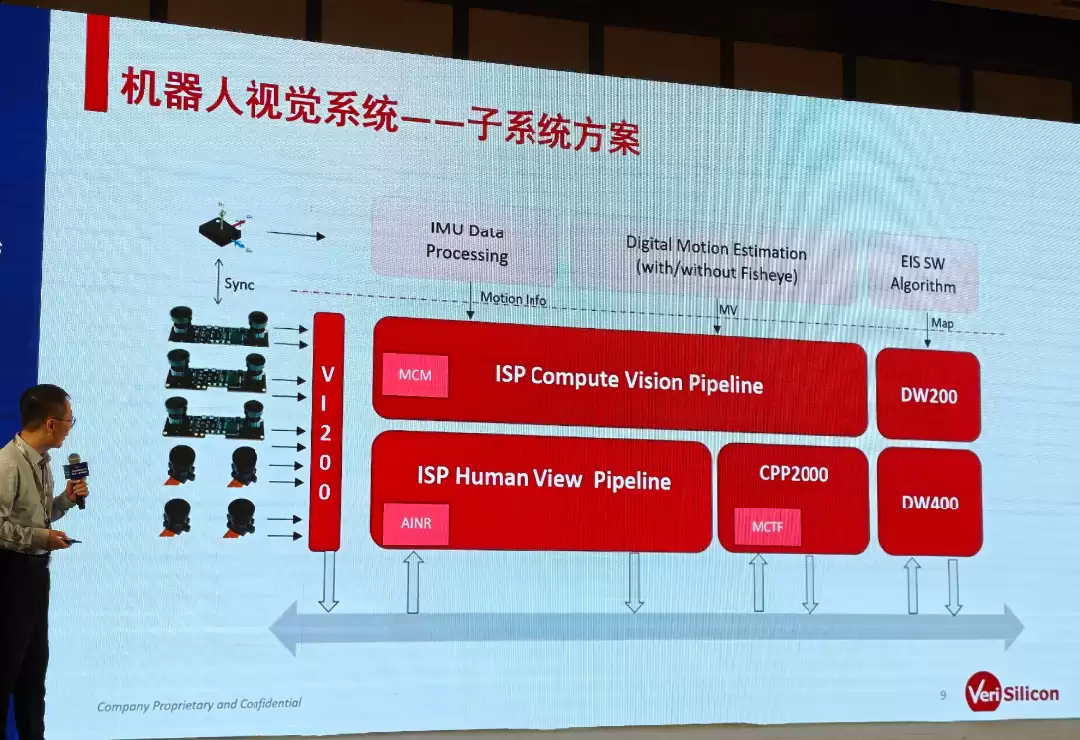

1. 感知层:视觉与语音的“感官基石”

在机器人感知层面,视觉系统是最关键的一环。芯原拥有面向机器人视觉的子系统方案,基于多年来的ISP技术积累和智能驾驶领域的技术沉淀。

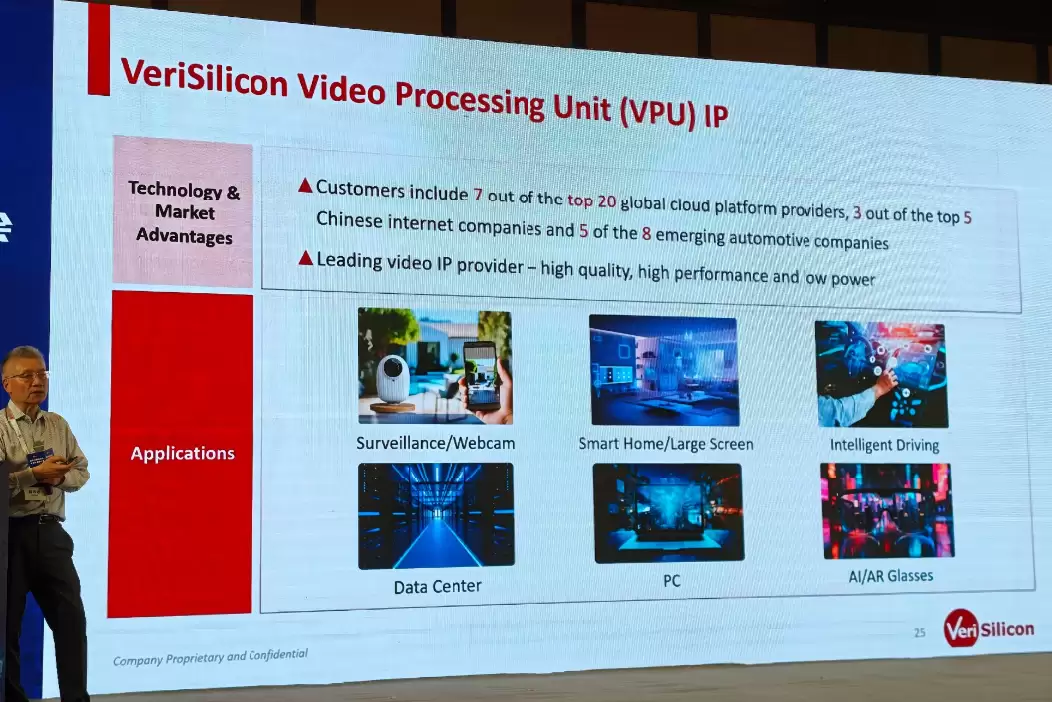

在视频流数据处理方面,芯原的Hantro系列视频处理IP表现突出,支持主流视频格式、多核可扩展性、帧压缩、编码质量与码率控制。目前已形成从低功耗到高性能的完整产品矩阵,覆盖视频编解码、转码加速等多种应用场景,尤其适合机器人视觉视频流数据的低功耗、高压缩处理需求。

值得一提的是,芯原Hantro系列VPU IP已被全球前20大云厂商中的7家采用,国内头部互联网企业与多家新能源车企也在广泛使用。

此外,原始摄像头数据不能直接输入AI模型,必须经过格式转换、去噪、色彩校正、特征提取等预处理流程。这些任务本质上是大量矩阵计算,DSP(数字信号处理器)在处理这类任务时,能效远高于CPU或NPU。

语音与音频同样是机器人感知和交互的关键组成部分。要让机器人“听得清、听得懂”,需要克服嘈杂环境、远场干扰与混音等物理障碍。DSP在波束成型、语音降噪等算法处理上的表现,也优于其他计算架构。

芯原推出的第五代DSP产品矩阵中,ZSPNano系列专注于低功耗语音处理,高性能的ZSP5000系列则针对计算机视觉、无线通信及SLAM算法进行优化。其Zturbo扩展接口允许客户自定义指令或硬件加速模块,这种定制化能力让DSP真正成为芯片IP的有机组成部分。在多核架构设计中,通过硬化的多核通信模块,DSP核之间以及与CPU之间可以实现高效的数据交互,在低功耗场景下依然保持极高的鲁棒性。

2. 大脑的“AI算力核心”:NPU与GPGPU

在面向机器人大脑的AI计算方面,芯原的NPU IP和GPGPU IP拥有多年的发展历史和丰富的产品矩阵。两者核心区别在于算力配比:NPU的Tensor处理能力较强,而GPGPU的Vector处理能力与Tensor持平,能够实现Vector和Tensor协同工作。

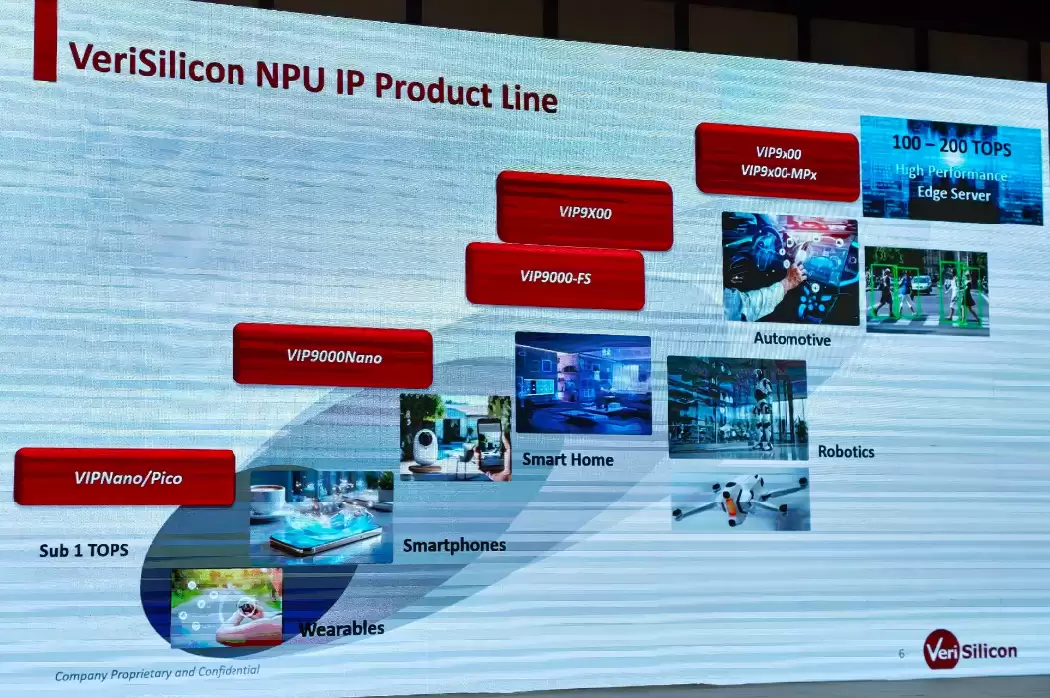

芯原的NPU IP在市场上处于领先地位,已有接近2亿颗量产芯片出货(主要集中在智能手机、AIPC领域)。产品系列包括VIP Nano、VIP9000-FS、VIP9X00等,覆盖从1TOPS以下到200TOPS的算力范围,可满足不同性能层级的需求,适配不同形态机器人的差异化算力要求。目前,在工业机器人及服务机器人领域,芯原的NPU IP也已被客户广泛采用。

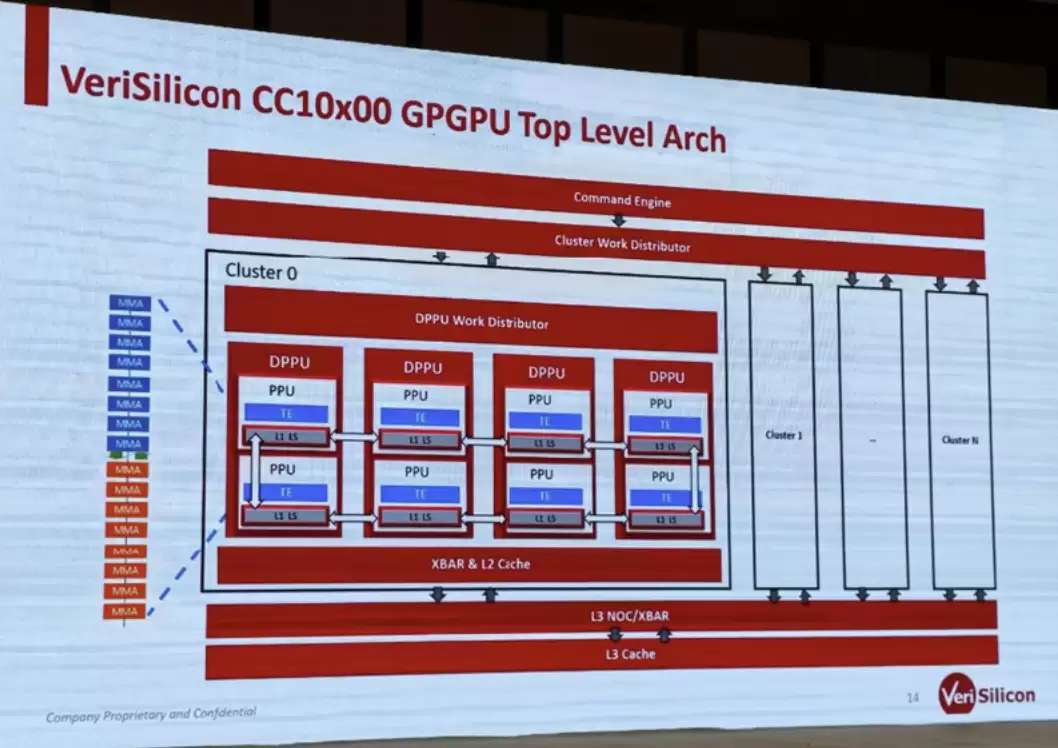

GPGPU IP方面,芯原拥有面向边缘服务器的CC9X00CC以及面向云端大模型的CC9X00TC。新一代CC10000系列GPGPU IP,在300-500TOPS算力范围内,PPA(性能、功耗、面积)相比上一代提升了约40%-50%,非常适合有大算力需求的机器人、边缘服务器和云端产品。据芯原股份GPU/NPU产品高级副总裁张慧明透露,目前芯原正与多个合作伙伴积极推进该IP的产品化落地。

3. 软件平台与系统方案:降低开发门槛,加速产品落地

软件层面,芯原搭建了一套一站式、统一的AI计算编译器。该编译器上层对接各种AI框架,下层适配不同算力的IP,中间层负责模型优化及与硬件无关的软件抽象,实现软硬件的解耦。当客户AI芯片需要升级换代时,只需升级到芯原新的IP解决方案,之前积累的软件栈和软件生态可以直接沿用,极大减少重复开发投入,同时也缩短了芯片迭代到上市的周期。

芯原不仅提供NPU IP和GPGPU IP解决方案,还拥有完整的SoC解决方案。IP团队和SoC团队做了系列芯片架构参考设计,既支持客户自研SoC,也可通过芯原的设计服务提供整体方案。

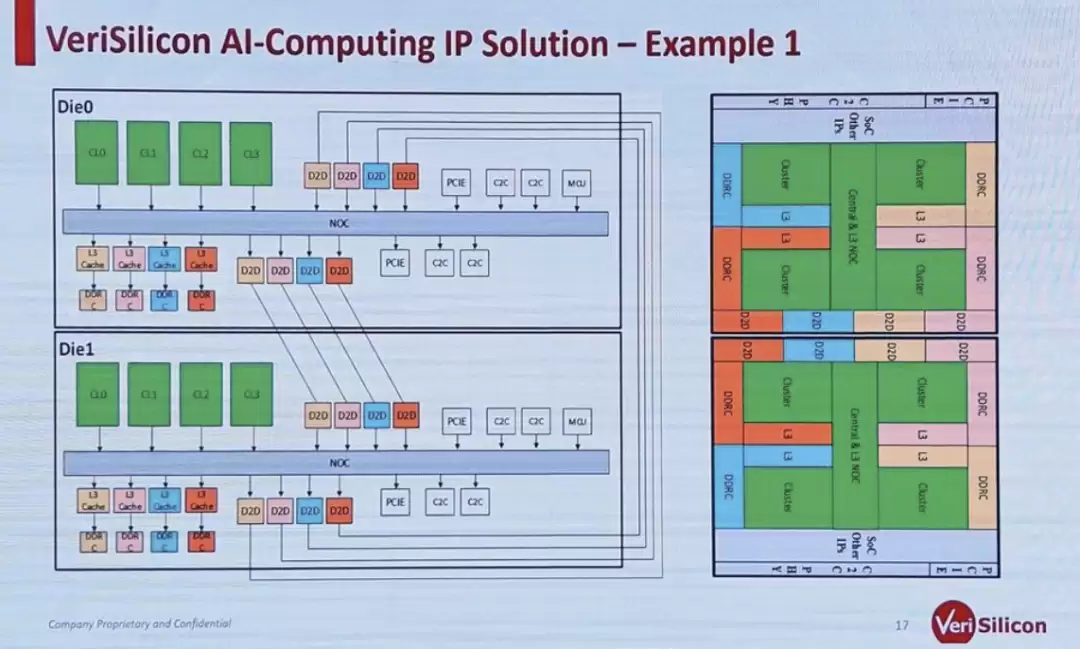

为了满足更高算力需求,芯原还推出了CC10000系列的Die to Die互联(基于自研UCIe芯片互联接口技术)及Chip to chip互联方案。相关互联技术已在4nm、8nm工艺客户项目中成功流片并实现商用。通过多芯片互联架构,可突破单芯片算力瓶颈,进一步释放端侧AI与具身机器人的极致算力潜力。

4. 显示与全链路优化

对于带屏显示的机器人——比如商用引导机器人、带有表情交互和画面展示功能的家用陪伴机器人——还会涉及显示处理器。芯原通过收购逐点半导体(Pixelworks China)的控制权,将自有的图像前处理技术与对方的图像后处理IP相结合,为客户提供一整套完整的显示处理器IP解决方案。

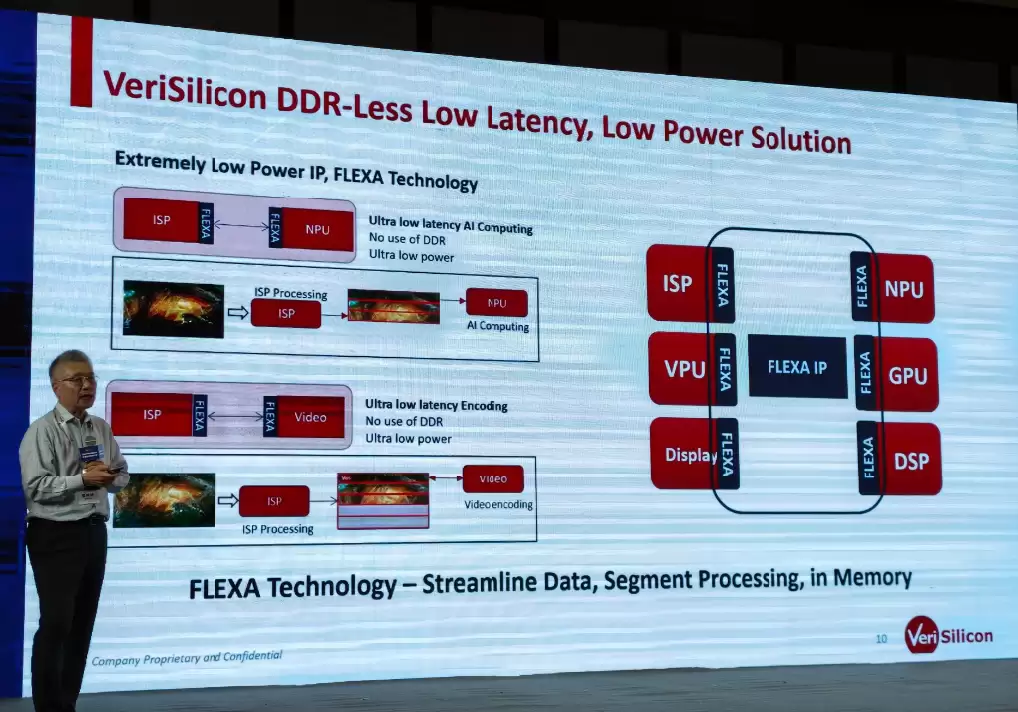

值得一提的是,当前具身机器人“感知-认知-决策-执行”链路还面临高带宽、高功耗、高时延的挑战。一旦遇到高速移动、动态避障场景,极易出现感知滞后、决策迟缓、动作失控等问题。

针对这一痛点,芯原推出了FLEXA全链路无DDR解决方案,实现分段式片上SRAM数据流处理、硬件并行执行,ISP、NPU、GPU、VPU、显示处理器之间可直接互通数据,全程无需外部DDR参与数据中转。

基于FLEXA技术和六大类处理器IP打造的一体化IP子系统,可实现低时延AI计算、超低功耗运行和一体化流式处理。

小结

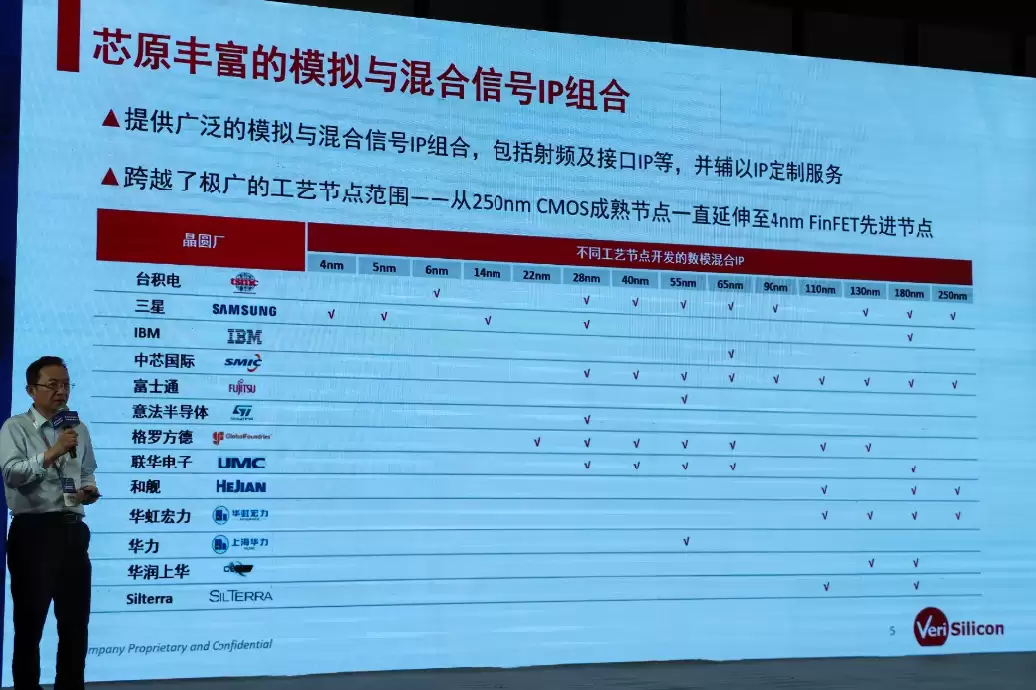

除了这六大类处理器IP与FLEXA技术,芯原还拥有超过1700项数模混合IP、射频IP和接口IP,全面覆盖250nm至4nm全主流晶圆工艺节点,所有IP均已实现大规模量产,广泛应用于AI芯片、MCU控制芯片等各类终端核心器件。在这些IP、技术及大量芯片定制量产经验的加持下,芯原可以为机器人客户提供一站式的芯片定制服务。

芯原股份执行副总裁、定制芯片平台事业部总经理汪志伟强调,芯原凭借全球领先的知识产权库,已成长为全球第二大数字IP供应商,并在全栈芯片定制业务领域位居全球第四。这些技术基石不仅支撑了传统的消费电子领域,更为当前具身机器人所需的复杂异构计算提供了核心驱动力。