家务机器人

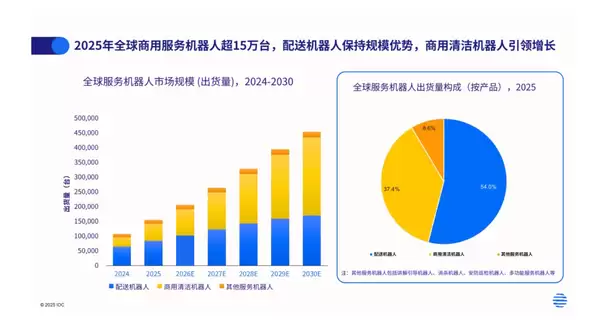

聚焦细分品类,商用清洁机器人无疑是2025年增长最为迅猛的类别。全年出货量约5.8万台,大幅增长83.8%;市场规模超过7.6亿美元,同比增长48.5%。这一爆发式增长主要得益于三大驱动因素:中国市场的规模化部署持续放量,欧美地区的渗透率稳步提升,以及日本及亚太市场更新换代需求的集中释放。相比之下,作为出货量最大的品类,配送机器人表现同样稳健——全年出货量约8.4万台,增长30.2%;市场规模超3.8亿美元,增长25.4%。餐饮、酒店、医疗等应用场景的刚性需求,加之劳动力短缺和智能化升级的共同推动,使配送机器人的市场基础愈发坚实。

全球化已成为该赛道的主线趋势。从区域分布看,中国、西欧、日本、美国及亚太其他地区五大板块合计占据全球92.1%的出货量。其中,中国市场份额约为38%,继续稳居全球首位。值得关注的是,拉丁美洲市场异军突起,出货量同比猛增84.4%,成为全球增速最快的区域市场。中国厂商在此区域的竞争优势尤为显著:依托完善的制造体系、成熟的供应链以及持续的AI技术创新,产品性能与成本优势日益凸显。2025年全球商用服务机器人出货量前十的厂商中,中国厂商合计出货量占比超过90%,近乎“霸榜”。擎朗智能、普渡机器人、高仙机器人位列前三,三者合计贡献全球出货量的53.2%,且其海外收入占整体营收比重均超过65%。这意味着中国机器人企业不仅在国内市场深耕,更已在全球市场真正站稳脚跟。

应用场景正经历快速裂变与横向拓展。配送机器人主要覆盖餐饮、酒店、楼宇、文娱及零售五大行业,前五大行业出货量占全球总量的92.8%;而商用清洁机器人则集中在楼宇、零售、交通、酒店及餐饮领域,前五大行业占比72.9%。更具潜力的趋势在于应用边界的不断延伸——机器人正从室内走向室外,从相对封闭的环境迈向开放复杂的空间。2025年全球室外服务机器人出货量同比增长62.2%,外卖配送、园区配送、道路清扫、安防巡检等新场景正加速商业化落地。

图源网络

最后,技术层面的长远影响不容忽视。物理AI的持续发展,正为商用服务机器人注入“具身智能”的核心驱动力。随着具身智能模型、多模态感知、世界模型及机器人基础模型的不断成熟,机器人将逐步从“被动执行任务”转向“自主完成任务”——环境理解能力显著增强,任务规划更为灵活,自主决策与学习能力迈上新台阶。未来行业竞争的焦点,将从单一硬件产品,全面转向AI模型能力、数据闭环、软件平台及运营服务能力的综合比拼。IDC中国机器人与具身智能领域研究经理李君兰明确指出:全球服务机器人市场正步入高质量发展阶段,未来的竞争将是产品、AI能力与场景化解决方案的全方位较量。唯有在这些维度上形成协同优势,企业方能在下一轮赛道中跑得更远。