2026年7月,以太坊价格徘徊在1,600美元关口,较4,950美元的历史高点已跌去68%。这究竟是黎明前的至暗时刻,还是漫漫熊途的中继站?

当前链上数据释放出的信号颇为矛盾:月线TD Sequential闪现罕见买入形态,巨鲸地址逆势激增,但活跃地址却跌至42万的低位,DeFi安全危机与美联储高利率环境持续施压。以太坊7月价格究竟走向何方?底部是否已经来临?

先看看几个核心数据:

| 具体指标 | 详细数据 |

|---|---|

| 7月1日ETH价格 | 约1,571美元 |

| 7月6日ETH价格 | 约1,764美元 |

| 较历史高点跌幅 | 约68%(历史高点约4,950美元) |

| 花旗12个月目标价 | 2,240美元(此前3,175美元) |

| 花旗ETF净流入预期 | 从100亿美元下调至零 |

| 花旗BTC目标价 | 82,000美元(此前112,000美元) |

| 智能合约部署量增幅 | 较90日均值激增303% |

| ETF两日净流入 | 约4,400万美元 |

| Binance单日ETH变钱 | 超16.6万枚,创三年新高 |

| 关键阻力位 | 1,797美元、1,829-1,831美元 |

| 关键支撑位 | 1,720美元、1,685美元 |

| 7月历史中位跌幅 | 4.2% |

以太坊当前技术面分析

在回答“底部还是继续探底”这个核心问题之前,不妨先从K线语言中寻找最直观的线索。以太坊7月开局的技术面究竟释放了哪些信息?

罕见的月线买入信号与历史规律

7月1日交易价格一度跌至约1,571美元,创2026年新低。但技术面上出现了一个值得重视的信号:月线在7月开市时发出了买入信号,这是该指标自2021年以来仅第三次出现。前两次分别对应了2022年9月235%和2025年3月182%的涨幅。与此同时,以太坊智能合约部署量较90日均值激增303%,链上活动反映出开发者兴趣正在重燃。

作为一个逆势指标,在月线级别出现确实值得重视,但历史规律从来不是简单的重复。前两次信号出现时宏观环境与当下截然不同,单靠一个技术指标就断言底部已经出现,显然过于乐观。

短期反弹与中期阻力的博弈

进入7月第一周,ETH从1,596美元的低点快速反弹,一度站上1,700美元关口。技术层面看,ETH成功捍卫了1,540—1,695美元的需求区域,RSI回升至中性水平上方。但更广泛的趋势尚未完全逆转,ETH仍低于50 EMA(1,807美元)、100 EMA(1,976美元)和200 EMA(2,261美元)等更高时间周期的移动均线。

链上数据也显示,若ETH跌破1,692美元,主流CEX累计多单清算强度将达5.49亿美元;反之若突破1,866美元,空单清算强度将达4.63亿美元。多空双方在1,700美元附近正展开激烈博弈,任何一方突破都可能触发连锁反应。

链上数据与资金流向分析

技术图形只能反映价格表象,要判断以太坊7月价格走势究竟处于底部区域还是下跌中继,必须深入链上数据与资金流向之中,那里藏着多空博弈的真实底牌。

活跃度下滑与巨鲸逆势增持

链上数据呈现出典型的冰火两重天。

Glassnode数据显示,以太坊活跃地址的14日均线从2026年2月初的约79.5万峰值下降至约42万,跌幅达46%。网络使用量持续萎缩,表明散户参与热情显著降温。

但与此同时,持有1,000至10,000枚ETH的巨鲸地址数量在6月末出现大幅飙升,创下30日最大增幅。巨鲸在价格低点逆势增持,往往被视为有经验的资金正在布局的信号。然而本周期内,类似的大户数量激增在2月末曾对应一个局部高点,随后价格继续下跌,因此这一信号尚需进一步验证。

此外,以太坊过去30日净供应量增加了83,550枚,年化供应量增长率达0.835%。在价格低迷时期供应量不减反增,对多头而言并非好消息。

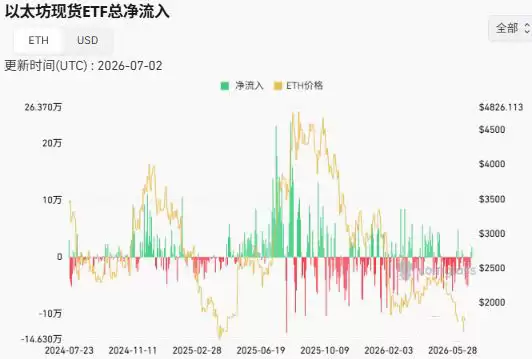

ETF资金流向的戏剧性转折

以太坊现货ETF的资金流向在7月初出现了微妙变化。

6月30日(美东时间),以太坊现货ETF连续第9天录得净流出,金额达2,760万美元。但到了7月2日,局势逆转,单日净流入达2,908万美元,其中贝莱德ETHA贡献了2,974万美元。两日合计净流入约4,400万美元。7月3日,以太坊现货ETF继续录得净流入约2,910万美元。

截至7月5日当周(至7月2日收盘),以太坊现货ETF整体仍为净流出1.367亿美元,为连续第8周资金外流。

这一转折意义重大。花旗银&行此前已将对以太坊未来12个月的ETF净流入预期从100亿美元下调至零,若ETF资金能持续回流,将直接挑战花旗的悲观假设,为以太坊价格提供实质性支撑。

宏观逆风与生态隐忧:探底的最大变量

通过以上分析,技术面与链上数据给出的信号虽有回暖迹象,但决定以太坊7月价格最终走向的,往往不是链上数据本身,而是更大的宏观环境与生态基本盘——我们称之为“X因素”。

季节性规律与美联储政策

历史数据对7月的以太坊并不友好。

自2016年以来,7月份以太坊仅4年上涨收盘,10年中有6年下跌,中位跌幅为4.2%。8月和9月表现更差,中位跌幅分别达1.9%和12.7%。美联储6月会议维持利率在5.25%—5.5%区间,点阵图显示2026年仅有一次降息,高利率环境持续压制风险资产估值。

同时,以太坊刚经历了史上首次连续三个季度收跌:Q4 2025跌28.28%、Q1 2026跌29.26%、Q2 2026跌24.77%。连续三季收跌本身就是市场极度疲软的信号。历史规律可以被打破,但打破它需要足够强大的催化剂,而目前来看,这样的催化剂尚未出现。

DeFi安全危机与基金会动荡

以太坊生态内部同样暗流涌动。2026年前五个月,DeFi协议遭遇超过50起攻击事件,累计损失超8.4亿美元。仅4月的Kelp DAO攻击就造成约2.93亿美元损失,并引发约130亿美元资金从DeFi协议外流。这些安全事件严重削弱了市场对以太坊DeFi生态的信心。

与此同时,以太坊基金会于7月1日宣布削减40%预算并裁员54人。同日,五名前核心研究员成立非营利组织EthLabs。虽然EthLabs的成立被市场解读为积极信号,但基金会的大幅收索仍引发了社区对以太坊长期治理能力的担忧。

Layer 2的“价值捕获”困境

Layer 2网络目前已承载以太坊约95%的交易量,但回流到主网的费用仅占极小部分。以太坊Layer 1费用收入已降至每日约50万美元。这意味着以太坊的网络活动虽然繁荣,但价值却难以有效传导至ETH本身。这是本轮熊市中ETH表现持续弱于比特币的深层结构性原因之一。

观点:底部未明,但希望尚存

回到开始的问题:以太坊7月价格展望,较历史高点跌68%,底部还是继续探底?综合来看,以太坊当前处于技术面超卖与宏观面逆风的拉锯之中。

月线TD Sequential买入信号和巨鲸逆势增持提供了底部的初步线索,但活跃地址持续下滑、供应量增加、季节性逆风以及DeFi安全危机等负面因素同样真实存在。花旗银&行2,240美元的12个月目标价与渣打银&行4,000美元的长期目标之间的巨大分歧,恰恰反映了当前市场的高度不确定性。

以太坊较历史高点跌去68%之后,底部或许正在临近,但“正在临近”不等于“已经到达”。7月价格走势的关键观察节点在于:1,807美元(50 EMA)能否被有效突破,以及ETF资金能否从短暂回流转变为持续流入。若两者同时确认,以太坊有望在1,500—1,600美元区域构筑中期底部;反之,1,400美元区间可能成为下一个考验。