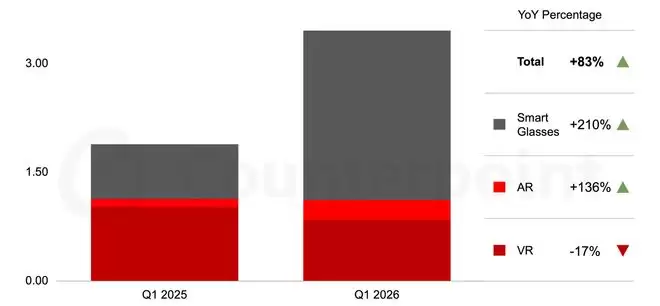

据CounterPoint Research最新发布的2026年第一季度智能眼镜市场报告显示,全球出货量同比大幅增长83%,其中AR眼镜和智能眼镜成为核心增长引擎。该统计涵盖VR、AR及无显示智能眼镜三大品类,细分数据更具洞察:VR眼镜出货量同比下滑17%,而AR眼镜猛增136%,无显示智能眼镜更是飙升210%。这组数据表明,传统VR市场正在退潮,而配备显示功能与轻量化设计的智能眼镜正迎来真正的爆发期。

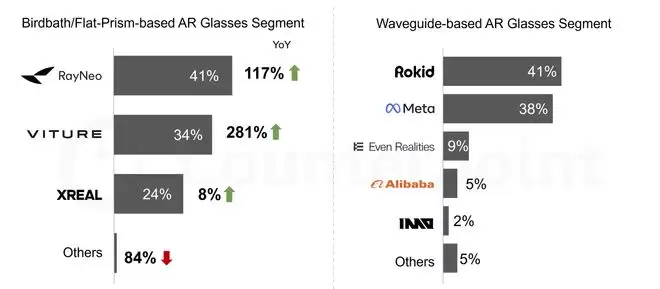

AR眼镜领域,技术路线正经历显著洗牌。Birdbath和平面棱镜方案虽然仍占据近六成份额,但已从去年同期的82%下降至58%。与此同时,波导方案的份额从18%跃升至42%,显示越来越多厂商正积极押注波导技术,并深度融合AI能力与透视显示功能,打造更具沉浸感和场景感知能力的交互体验。这一趋势已十分明确——波导技术正从少数厂商的实验室探索转向主流赛道。

具体到厂商竞争格局,AR市场按技术路线分为两大阵营。Birdbath/平面棱镜市场高度集中,雷鸟(RayNeo)以41%的份额领跑,VITURE表现尤为抢眼——同比增长281%,一举拿下34%的份额,并在中国以外的AR眼镜出货中排名第一。波导AR市场则呈现完全不同的图景:乐奇(Rokid)以41%的份额位居全球第一,Meta紧随其后占据38%,Even Realities和阿里巴巴分别占9%和5%。这一分化说明,不同技术路线下,头部厂商的制胜逻辑各不相同。

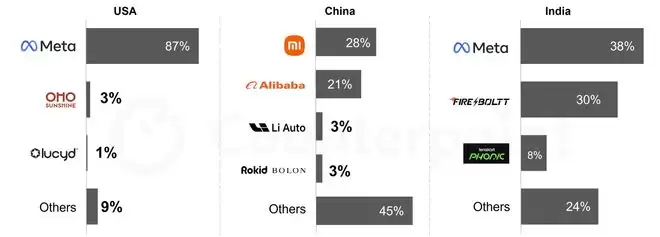

无显示智能眼镜方面,Meta的统治力持续强化——全球份额从上季度的82%进一步升至接近84%,几乎找不到有力的挑战者。美国市场依然是全球最大的智能眼镜消费市场,Meta在此暂无可信竞争对手。而中国市场则呈现另一番景象:小米(含米家)和阿里巴巴在本季度引领了无显示智能眼镜的市场发展。