AI算力扩张引发的市场需求预期,正推动A股市场掀起一波沿电子材料产业链蔓延的投机热潮。然而,上市公司近期密集发布的官方公告,正用真实数据揭示着市场预期与基本面之间那道深不见底的鸿沟。仅仅在6月份,中材科技、超声电子等9家身处电子材料产业链不同环节的企业,就累计发布了18份股价异常波动风险提示公告。

这轮行情的底层逻辑,说白了并非某家公司的业绩突然爆发,而是AI算力扩张催生的产业级材料需求预期。数据中心的建设拉高了PCB需求,PCB升级推高了覆铜板规格(如M8/M9),覆铜板升级又带动了电子布和特种纤维布用量。市场沿着“终端需求→中游材料→上游原料”的传导链条,从PCB一路炒作到了电子布。

但终端需求传导到A股公司的业绩表上,中间隔着一道鸿沟。超声电子坦言,其M8、M9覆铜板仍在研发阶段,800G和1.6T光模块配套PCB尚未实现量产,更不存在向英伟达供货的情况;祥鑫科技的液冷散热产品收入占比仅为0.027%;华源控股的半导体业务并表营收大约只有1000万元。产业趋势是真实的,但A股标的与这一趋势之间的距离,被市场严重压缩了。

一个月内,AI算力产业链上的每个环节几乎都被A股资金“定价”了一遍。而6月26日至29日,9家公司集中发布异动公告,用数字反向揭开了真相:产业基本面正处于渐进兑现通道,但股价已经大幅抢跑于产业节奏。

五条产业链赛道:从电子布到液冷,AI算力需求沿材料梯度逐环扩散

这9家异动公司分布在电子材料产业链的五个赛道上,从最上游的特种气体到最边缘的跨界概念,AI算力需求的传导路径清晰得几乎可以画出来。

赛道一:电子布与特种纤维布,本轮行情的核心推手

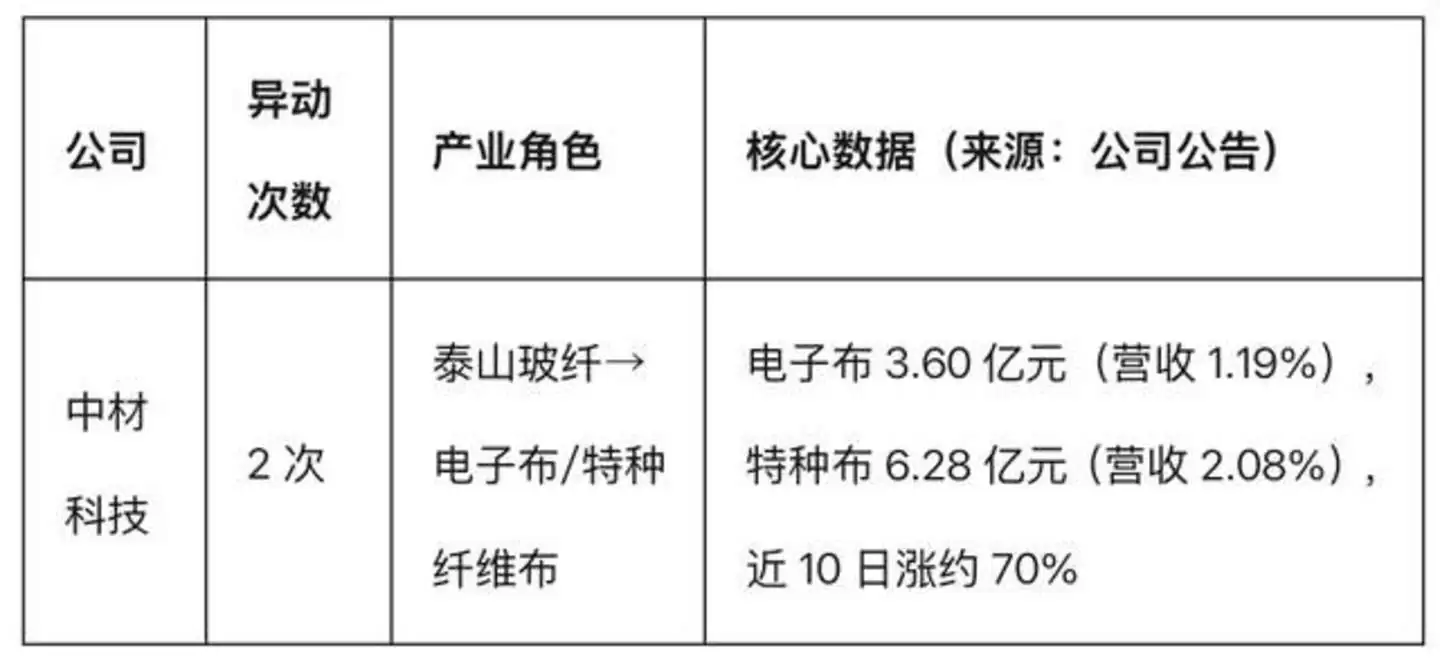

中材科技在本轮行情中两次触发异动,其全资子公司泰山玻纤是国内少数具备特种纤维布量产能力的企业。公司在公告中给出了两组关键数据:电子布产品2025年销售收入为3.60亿元,占总营收的1.19%;特种纤维布产品实现6.28亿元,占营收的2.08%,总体占比较小。到6月24日至26日,其股价自首次异动以来已近10个交易日平均涨幅约70%。公司在29日的公告中进一步警告市场情绪过热,股票价格存在快速回落的风险。

电子布是PCB的核心增强材料。AI服务器对高速PCB层数和传输速率的要求远超消费电子,这直接推动电子布从传统E-glass向低介电特种纤维布升级。泰山玻纤作为具备量产能力的国产标的,被市场赋予了“AI算力扩张→高端电子布缺口→国产替代”的完整叙事。然而,特种纤维布收入占比2.08%与股价涨幅70%之间的巨大剪刀差,已经将这轮行情预期与现实的撕裂暴露无遗。

赛道二:覆铜板与PCB,数量最多、辟谣最密集

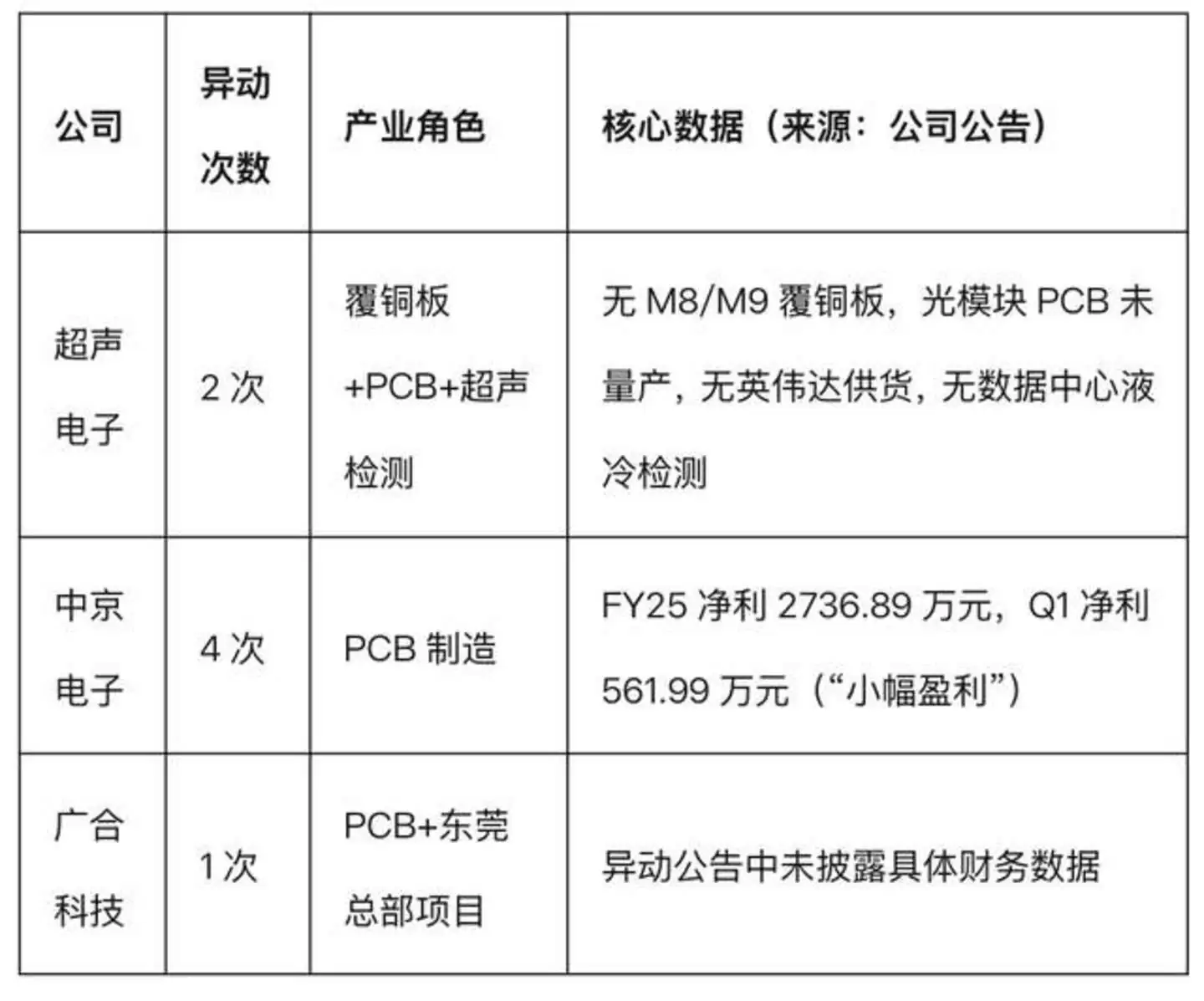

超声电子、中京电子、广合科技这三家PCB相关公司合计触发7次异动,其中中京电子一家就占了4次。

PCB是AI算力产业链中离资本市场最近的环节,英伟达AI芯片对高速PCB的需求是看得见的真实存在。问题出在结构错配:AI服务器所需的高多层PCB与A股PCB公司主营产品之间存在明显的代差。超声电子已经公开声明“M8、M9覆铜板目前没有”“800G、1.6T光模块配套PCB暂未量产”,一份公告同时否认了四个市场概念。中京电子的利润体量全年不足3000万元,根本承载不了AI概念给出的估值想象。市场把“PCB行业受益于AI”的产业趋势直接等同于“所有PCB公司都将受益”,这显然是典型的产业投资中的“颗粒度陷阱”。

赛道三:电子特种气体,产业链最上游、最先被澄清的概念

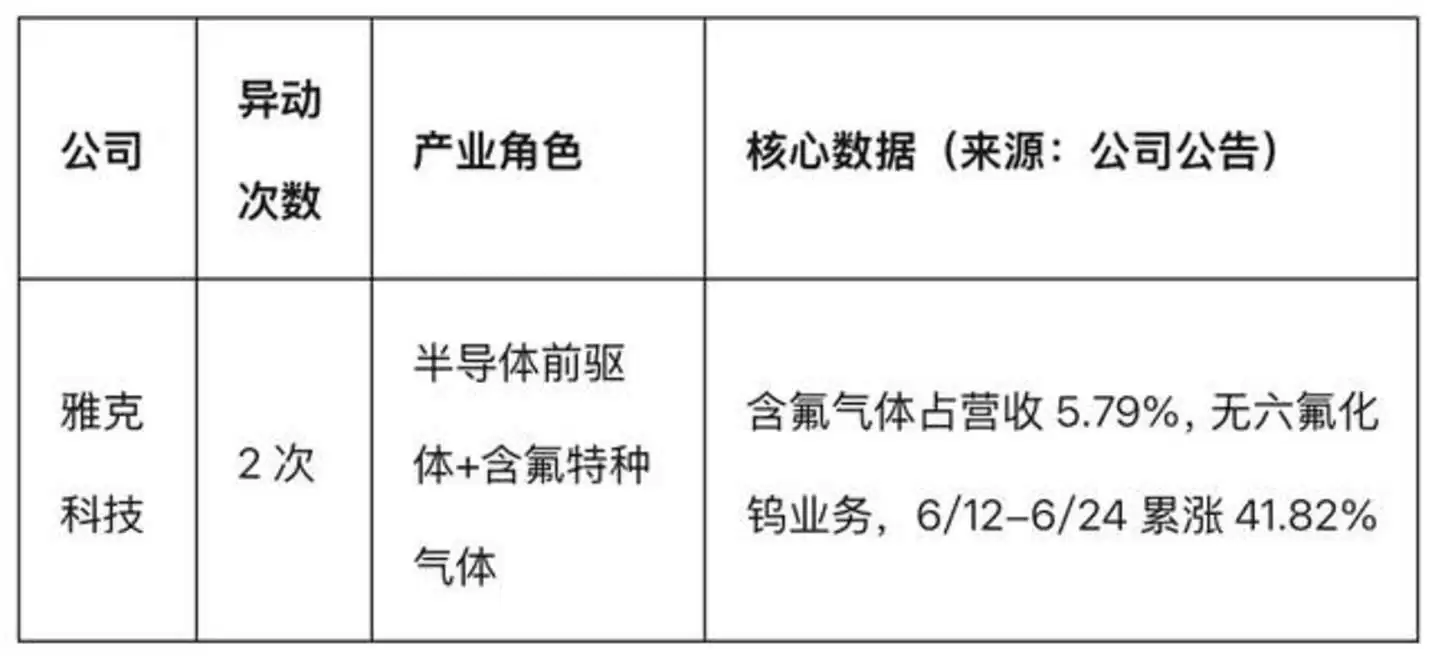

雅克科技在6月12日的公告中就主动划清了边界:公司目前没有六氟化钨相关产品与业务,含氟类特种气体产品2025年营收占公司总营收的5.79%。到6月下旬第二次异动时,其股价累计涨幅已达41.82%。六氟化钨是半导体材料中的高价值品类,而雅克科技6月12日的公告是全月第一份主动拆穿市场概念的公告,比超声电子的四项否认早了整整两周。

赛道四:数据中心散热与液冷,估值最极端的环节

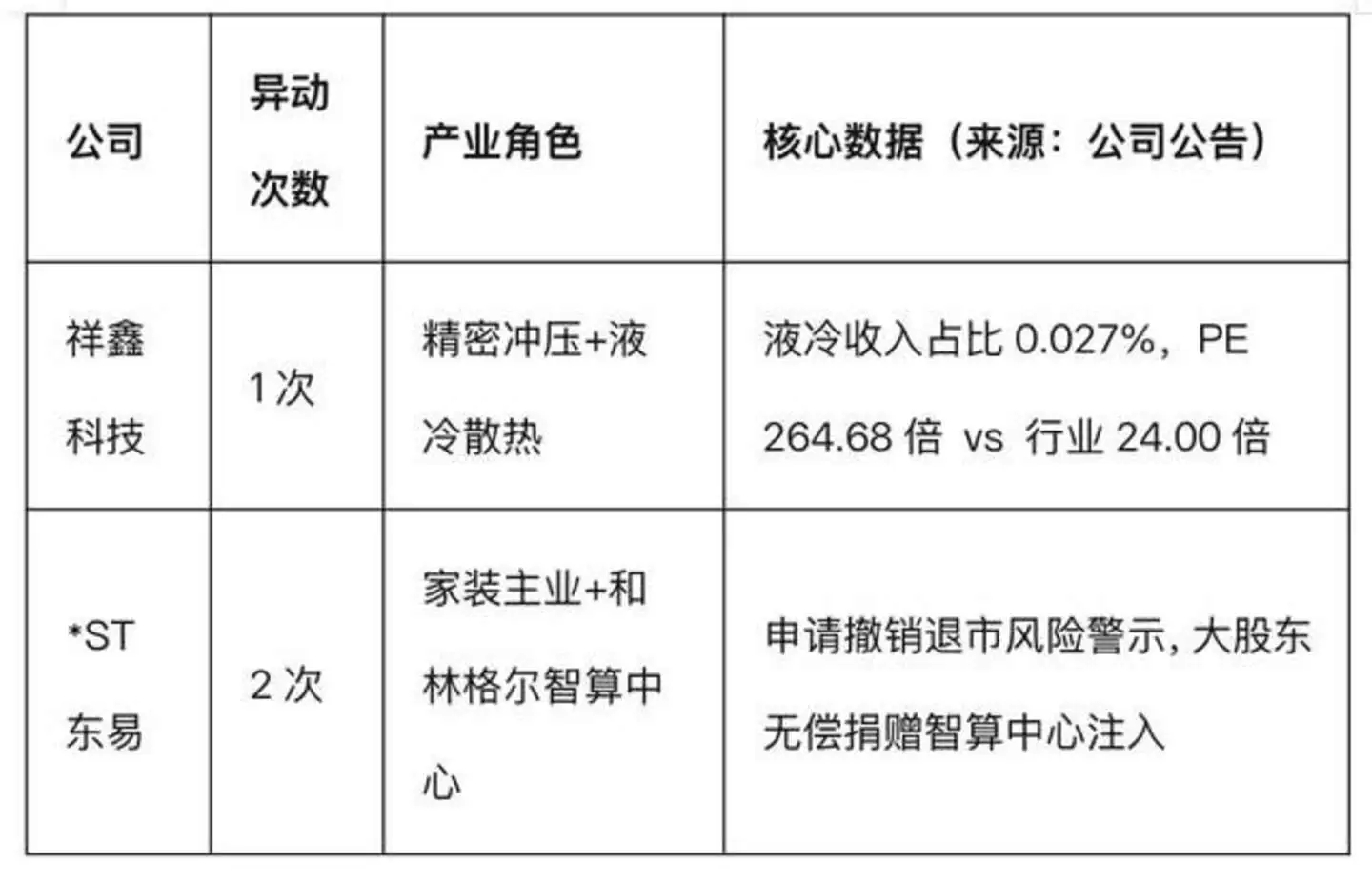

液冷散热是AI算力产业链的“最后一百米”。AI芯片功耗的飙升,让液冷从可选变成了必选。祥鑫科技因为精密冲压业务涉及液冷散热产品而被归入这条线,但公司29日的公告用两组数据将概念与现实的差距暴露到了极致:液冷散热产品收入占比0.027%,滚动市盈率264.68倍——估值溢价达到行业均值的11倍,却建立在不足万分之三的收入占比之上。这样极端的数字反差,在本轮17家公司中找不出第二个。*ST东易则代表了另一条路径,其主业是家装,但大股东无偿捐赠和林格尔智算中心让它意外获得了“算力基础设施”标签,叠加申请撤销退市风险警示,困境反转与算力叙事双重叠加。

赛道五:跨界概念,最“远”但也最“诚实”

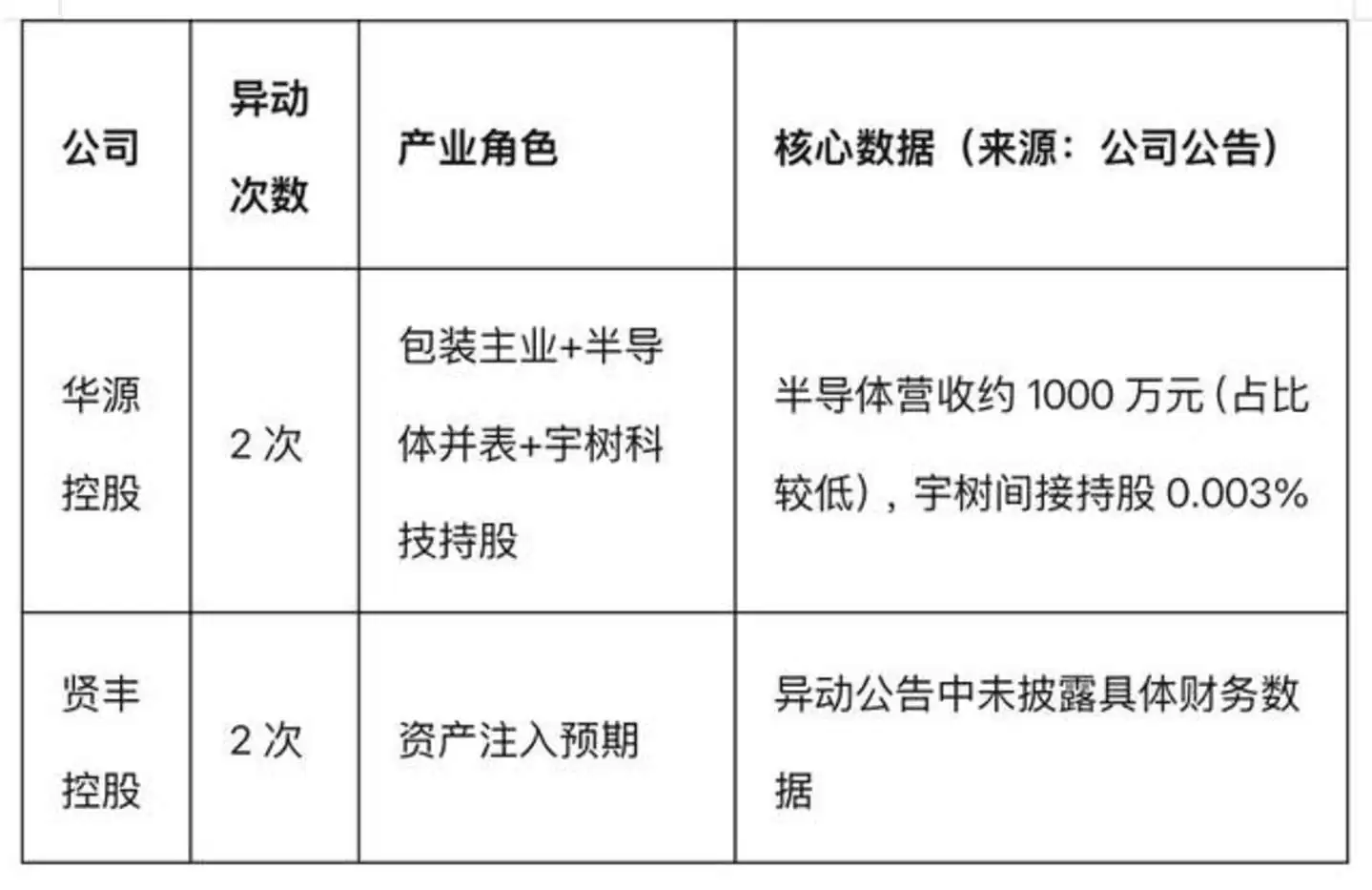

华源控股是本轮概念最分散的公司,其包装主业、半导体业务并表、宇树科技间接持股三个方向,分别对应AI算力、半导体国产替代和人形机器人三个风口。但公司公告用数字精确拆解了每个概念的含金量:2026年一季度半导体业务并表营收约1000万元,占整体比例很低;宇树科技间接持股约0.003%,投资金额极小。一家公司同时在三个风口上出现,却每一个都只是“微量涉足”——这从一个侧面说明,市场的概念搜寻半径已经宽到了什么程度。

上述五条赛道沿着AI算力需求逐环推进,从5月29日中京电子首发,到6月中旬雅克科技和中材科技加入,再到6月下旬超声电子和祥鑫科技卷入,五波异动构成了一条清晰的时间线。这一传导链条的核心矛盾在于:AI算力扩张推高高端电子材料需求是真实的产业趋势,但A股中同时满足“高端电子材料已量产出货+业绩弹性足够大+估值合理”这三个条件的标的少之又少。市场用“产业链搜索”的方式弥补缺口,每沿产业链推进一步就找到一个新标的,每向产业链外围扩展一圈就把一个新行业卷入。结果就是,产业趋势的“精度”在传导中稀释成了概念的“广度”。超声电子的M8、M9覆铜板仍在研发,祥鑫科技的液冷散热占比0.027%,华源控股的半导体收入只有1000万元——每个标的都在某个方向上与产业趋势沾边,但每个标的的沾边深度都不足以支撑其股价涨幅。

从“小幅盈利”到“液冷收入0.027%”,澄清措辞逐级升级

本轮异动中最值得记录的,不是股价的波动幅度,而是上市公司异动公告中澄清措辞的逐级升级。从5月底的温和告知到6月底的主动“自曝”,同一类监管公文在一个月内经历了三个阶段的信息战升级。

第一阶段:5月底到6月初,温和告知。中京电子2日的公告只说2025年净利润为2736.89万元,属于小幅盈利。这个阶段的异动公告就是标准的合规动作:告知风险,不多说一句。

第二阶段:6月中旬,主动划清边界。雅克科技12日的公告是本轮第一个转折点。公司明确告知目前没有六氟化钨相关产品与业务,含氟类特种气体产品2025年营收占公司总营收的5.79%——不仅告知风险,还主动将市场炒作的概念与自身业务数据对照呈现。中材科技17日的公告也加入了具体数字:特种纤维布销售收入6.28亿元,占公司营收的2.08%。这一阶段的逻辑已经升级,不光告知风险,还清楚告诉你:我不拥有市场赋予的概念。

第三阶段:6月下旬,主动自曝。超声电子26日的公告逐条拆穿了四项概念标签,是单份澄清密度最高的公告。祥鑫科技29日的公告则将这一趋势推到了极致:公告中明确液冷散热产品占营收的0.027%,2026年一季度归母净利润同比下降119.87%,滚动市盈率264.68倍(行业均值为24.00倍)。这已经不是澄清概念,而是在自我举证“我不配拥有这个估值”。华源控股29日的公告同样如此:半导体业务并表营收约1000万元,占整体比例很低;宇树科技间接持股约0.003%,投资金额极小。

从中京电子2日的“小幅盈利”,到雅克科技12日的“无六氟化钨、含氟气体仅占5.79%”,到超声电子26日的逐一否认四项,再到祥鑫科技29日的“PE 264倍 vs 液冷占比0.027%”——同一类合规语言在一个月之内释放的信号,从“请谨慎”升级到了“请回避”。9家公司从6月26日到29日集中公告,意味着一个月的极端行情把它们推到了同一个不得不发声的窗口。

需要关注的是,这轮AI算力全产业链对高端PCB、覆铜板、电子布的需求增长本身具有长周期属性,短期内既难以被验证也难以被证伪。这让概念有了天然的“自我循环”特征:只要终端需求预期不落空,产业链上的任何一个标的都可以继续“被定价”。但9家公司同日公告中暴露出的收入占比与估值之间的极端剪刀差——中材科技特种布2.08%对应近70%涨幅,祥鑫科技液冷0.027%对应PE 264倍——已经给出了足够明确的信号:当一家公司需要用公告来证明自己不配拥有某个概念时,那个概念本身的市场温度,已经远远超过了产业基本面的承载能力。

数据来源:中材科技、中京电子、超声电子、雅克科技、祥鑫科技、华源控股、贤丰控股、*ST东易、广合科技6月份公告