想要看清机构资本在加密市场中的动向,核心之一就是盯紧比特币ETF的资金流。这不仅仅是数字的涨涨落落,背后反映的,是整个市场参与者,尤其是大型金融机构的真实态度和操作节奏。

比特币ETF资金流动的概念和机制

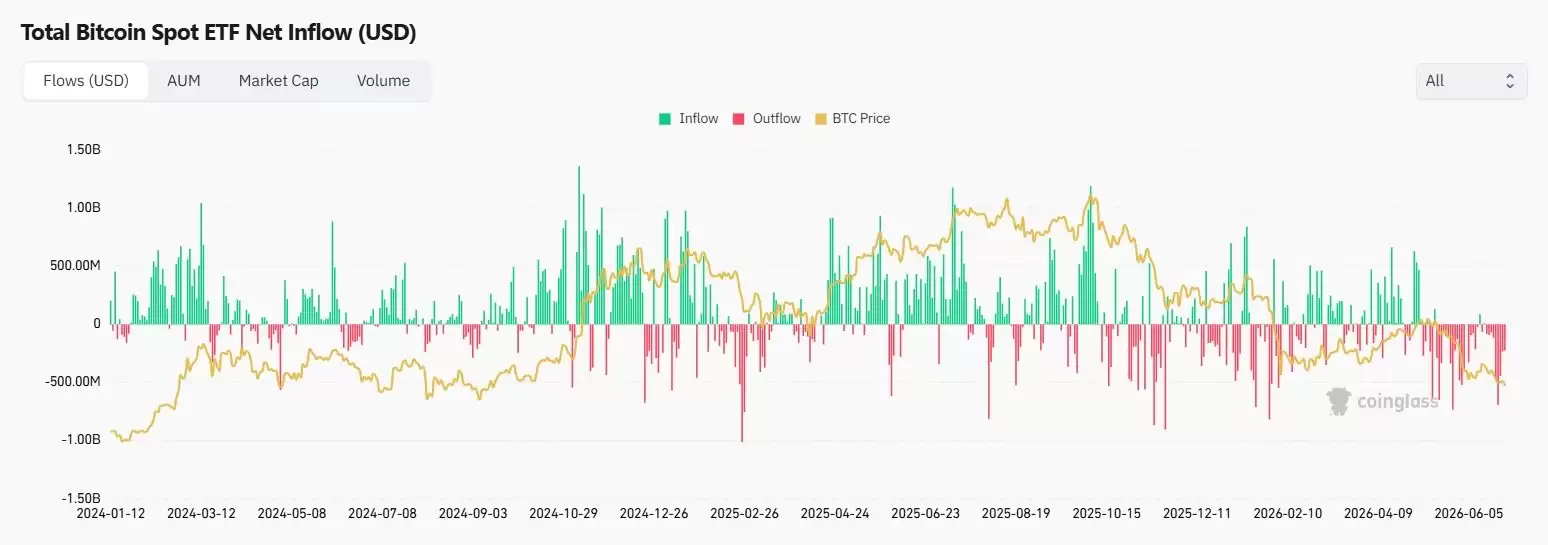

比特币ETF资金流动,说的就是资金进入或撤出比特币交易所交易基金的过程。当个人或者机构买入基金份额,新的资金注入,就形成了资金流入;反之,卖出份额、把钱抽走,就是资金流出。

有意思的是,美国市场上的现货比特币ETF大多直接持有真实的比特币资产。所以,这些资金流动数据,被市场普遍看作是衡量机构投资热情的一个精准“温度计”。

所有周期性的统计数据,最终都会归为三个核心指标:

- 资金流入量:指新投入基金的资金总量。

- 资金流出量:指从基金中撤出的资金总量。

- 净流量:在一定时间内(通常是交易日),流入和流出相减后的结果。

举个简单的例子:假设某个产品一天进来4亿美元,出去1亿美元,那净流入就是3亿美元。这个数字,才是真正体现资本动向的关键。它清晰地描绘了加密货币领域里,大钱是怎么流动的。

为什么比特币ETF资金流动至关重要

为什么大家都在盯这个指标?因为它提供了一个透明、可重复的观察窗口,让你能看到那些“大买家”究竟在做什么。对于大型金融机构来说,现货ETF几乎是他们合法且受监管地参与比特币价格波动的唯一主流渠道。

这些资金流数据就像是公开信号,几乎实时地向市场展示着机构资本的持仓变化和配置偏好。

不仅如此,这个指标还是市场情绪的“晴雨表”。持续的资金流入说明买家信心十足,而连续的资金撤出,往往预示着机构开始变得谨慎了。

当然,这个情绪指标并非完美无缺。它只代表了市场的一个特定细分领域,有时会滞后于,甚至偏离整个数字经济的更广泛趋势。过分依赖单一数据源,可能会让你对全局产生误判。

此外,ETF的活跃交易也在直接提升基础市场的流动性。大量交易能有效收窄买卖价差,降低所有人的交易成本。最后,它还能揭示结构性资本再配置的潮流,比如资金从高管理费产品流向更经济实惠的选择。

比特币ETF基金的运作流程和结构

现货ETF本质上是一个中介工具。它在传统证券交易所上市,你可以用常规的股票账户买卖它。其核心在于,基金直接持有真实的比特币。你持有的是基金份额,而基金管理方负责持有对应数量的比特币。

这个系统能高效运转,关键在于几个专业角色的精密协作:

- 基金经理(发行人):通常是资产管理巨头,负责设立、运营产品,向SEC提交文件,并设定管理费率。

- 托管机构:受严格监管的机构,专门负责保管资产。这些比特币大多被安全地存放在离线冷钱&包中。

- 授权参与者(AP):这是直接与基金互动的大型券商。他们有权创建或赎回基金份额,是资金进出基金系统的“搬运工”。

- 经纪商:你可以通过它们在美股交易时间内买卖基金份额。

这种结构和直接去加密货币交易所买币完全不同。直接买币,你得自己管理私钥,面临24小时不间断交易和链上技术风险。而在ETF模式下,资产由专业机构托管,交易时间遵循美股标准,付出的代价是每年0.15%到1.5%的管理费。但好处也很明显:可以轻松整合到养老金账户或企业福利计划中,受严格监管,安心得多。

比特币ETF资金流入和流出的机制

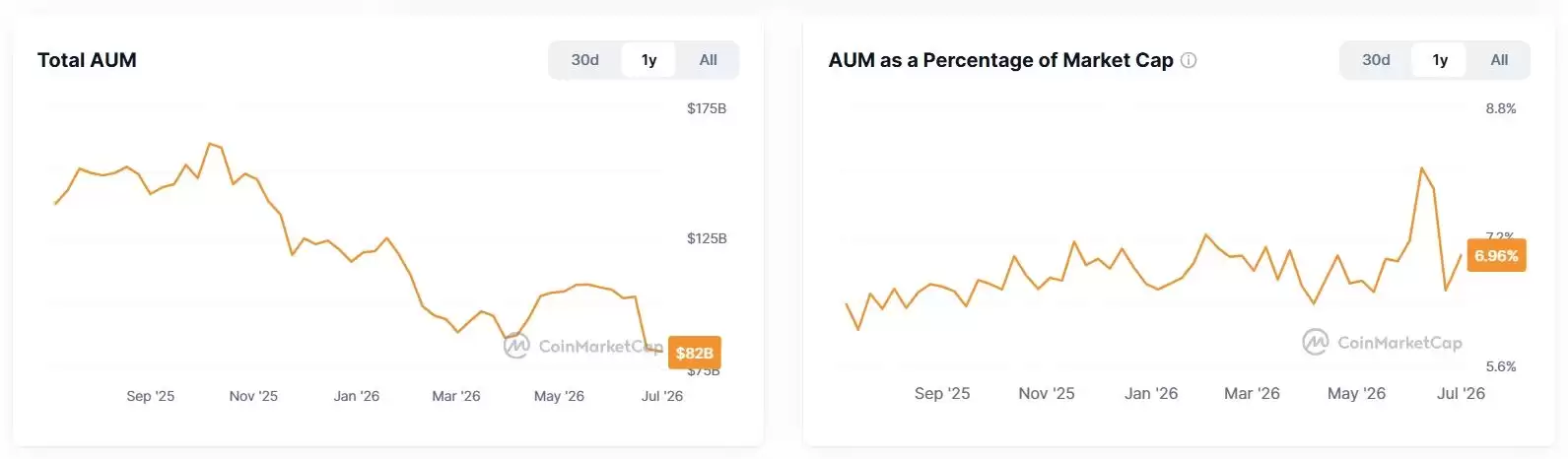

资金流入时,会迫使基金去购买更多比特币以支撑新发行的份额。简单来说,当市场上购买ETF份额的需求大增,其价格会略微超过资产净值(NA V)。此时,授权参与者(AP)会介入,用现金或比特币向基金换取新份额,抹平这个价差。如果用现金结算,基金就会拿着现金去公开市场买比特币,转入托管钱&包,总资产(AUM)随之增加。

资金流出时,情况则完全相反。

当抛售压力导致基金份额价格跌破资产净值时,授权参与者会在市场上买入这些折价份额,然后返还给基金。这些份额随后被注销,基金的总资产随之减少。在现金结算模式下,基金需要卖出部分比特币来筹集资金支付给赎回方。

关键要理解:特定基金的撤资,并不等同于整个市场的资产被抛售,更不代表所有比特币持有者都在看空。它只是反映了通过ETF这个渠道的资本动向。

净流量指标对比特币投资需求的影响

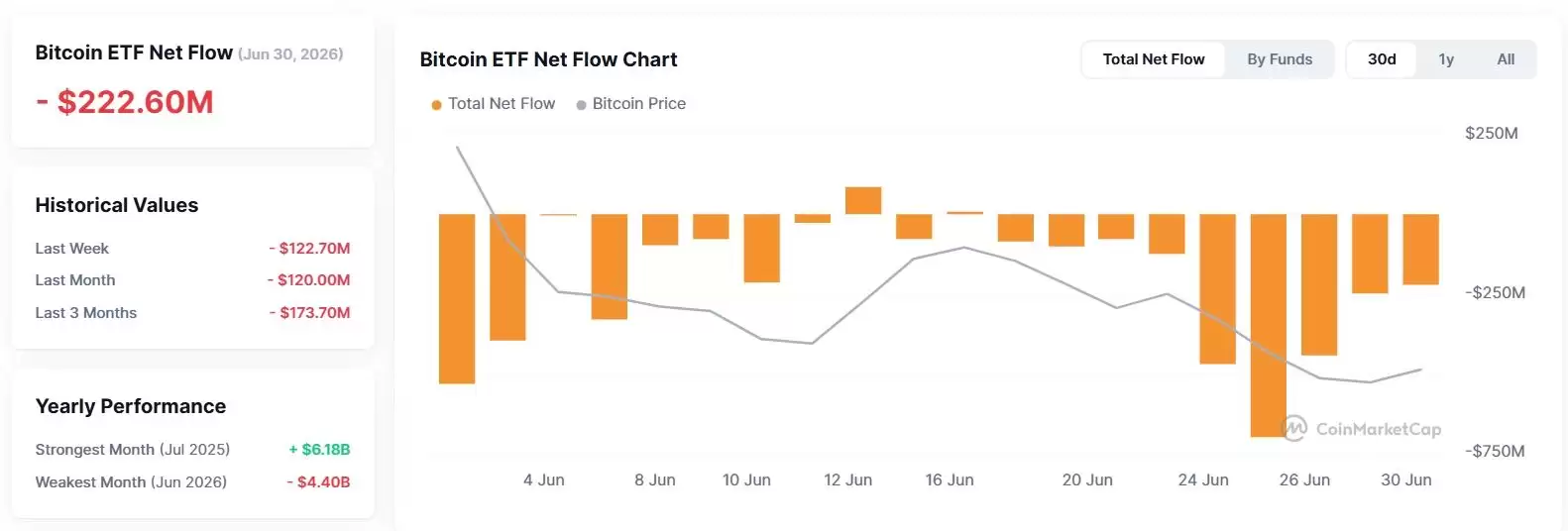

净资金流入是每日财报中最受关注的数据,因为它直接给出了基金当天是“赚钱”还是“亏钱”的结论。净流入为正,说明流入资金大于流出,基金在积累资产;反之,净流出则代表资金在撤离。

不过,专家们通常会提醒一句:只看一天的数据意义不大,因为会有噪声。单个交易日的数据,有时会掩盖不同基金之间的巨大差异。

资本流动与实际价格波动确实关系密切,但并非简单的因果。资产价格上涨会吸引买家,带来资金流入,而这笔买入又会进一步支撑甚至推高价格。这更像是一个互相强化的过程。

但需要注意的是,价格走势往往领先于官方发布的资金流动报告(后者通常在美股收盘后发布)。而且,现货ETF只占了全球交易量的一部分,所以即便当天净流入为负,价格也可能上涨,反之亦然。

因此,观察持续数周甚至数月的中长期趋势,才是识别机构资本是否稳步入场的可靠信号。

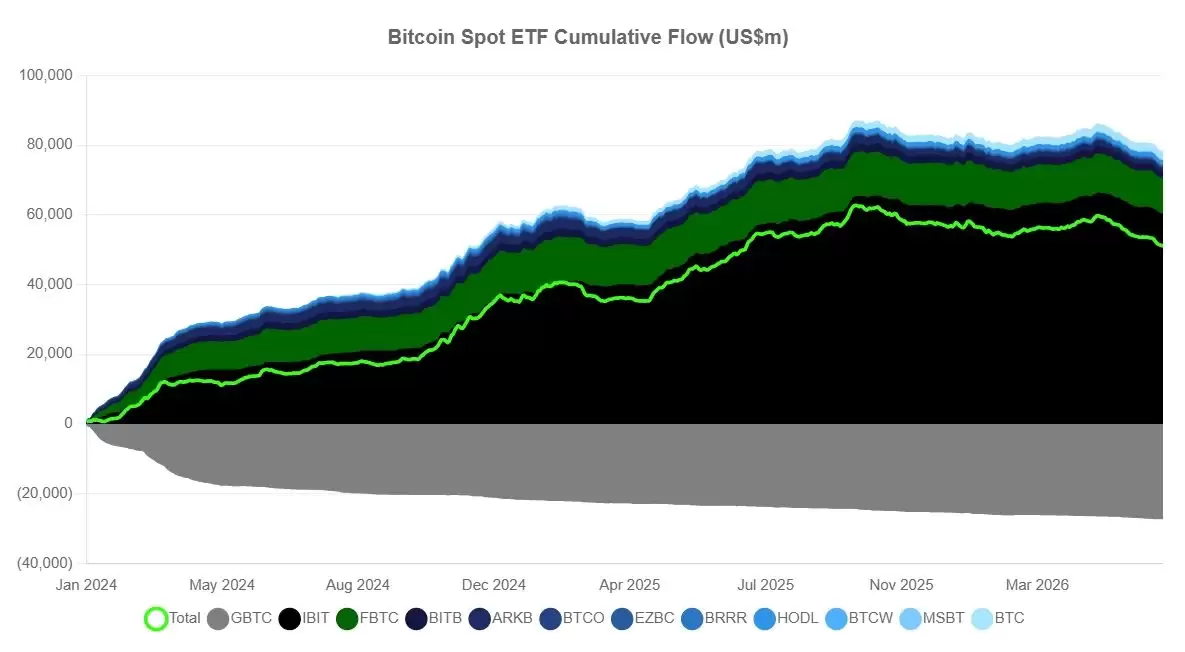

市场份额地图和顶级比特币ETF产品

自2024年1月11只现货ETF同时获批交易以来,市场份额的格局很快便明朗起来。贝莱德旗下的iShares比特币信托(IBIT)无疑是王者,持有了该板块近一半的资产。庞大的规模带来了交易量和极窄的买卖价差优势,吸引了大量资金,更何况其管理费还固定在诱人的0.25%。

排名第二的是富达的 Wise Origin Bitcoin Fund (FBTC)。它的一大特点是采用自我托管策略,由旗下的富达数字资产部门负责,而不是依赖外部第三方,其0.25%的费用同样极具竞争力。

格雷厄姆的GBTC则是一个特殊的转换案例。它从旧有的封闭式信托转换成ETF(也是在2024年1月),但费用结构依然高于竞争对手。在此之前,GBTC因为缺乏赎回机制,其股价在2022年底一度出现了相对于资产净值近50%的折价。这迫使许多投资者在基金转换完成后立刻清算套利,或者将资金转移到了成本更低的其他产品。

此外,中端市场也有积极贡献者,比如Bitwise Bitcoin ETF (BITB) 的低费率策略,以及ARK 21Shares Bitcoin ETF (ARKB) 灵活的多托管模式,都为市场提供了不同的选择。