恒瑞医药2026年一季报:创新药占比首破六成,非肿瘤管线成新增长极

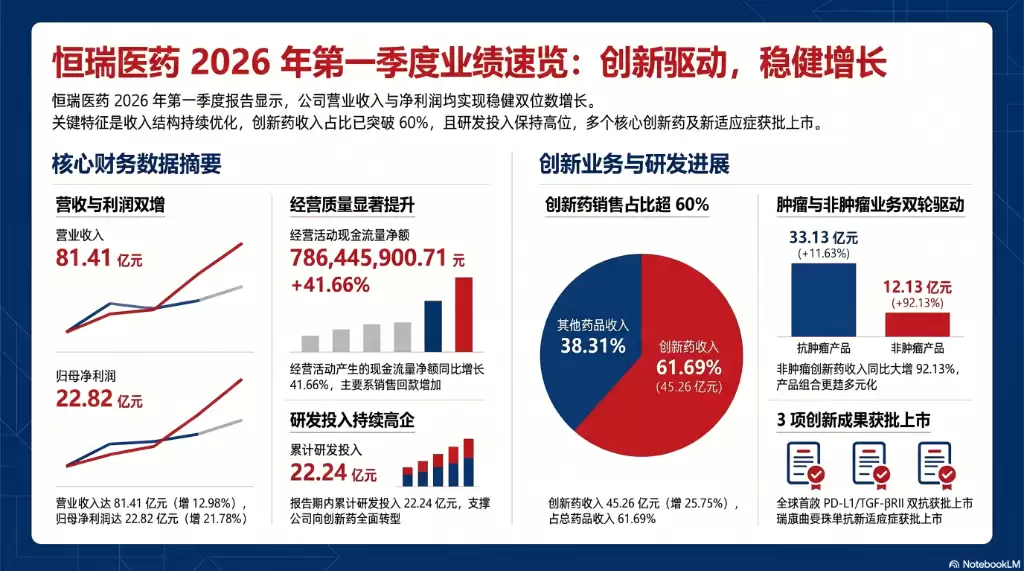

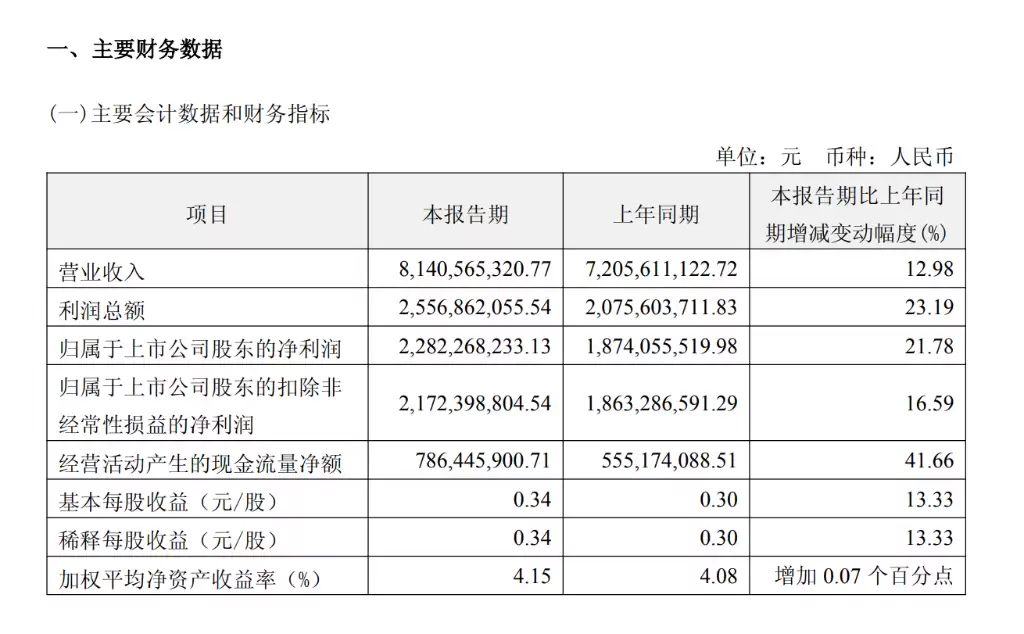

4月22日,恒瑞医药交出了2026年第一季度的成绩单。报告期内,公司实现营业收入81.41亿元,同比增长12.98%;归母净利润22.82亿元,同比增长21.78%,利润增速显著跑赢收入增速;经营活动现金流量净额7.86亿元,同比大幅增长41.66%。这份财报背后,一个核心趋势愈发清晰:创新驱动已成为业绩增长的绝对主线。

创新引擎全速运转,收入结构迎来质变

创新药业务无疑是本季报最亮眼的篇章。一季度,创新药销售收入达到45.26亿元,同比增长25.75%,占药品销售收入的比重首次突破六成,攀升至61.69%的历史高位。这意味着,公司的收入结构已然发生质变,从仿制驱动彻底转向了创新驱动。公司方面也展现出强劲信心,力争全年创新药销售收入增长超过30%。

与此同时,来自GSK的对外许可里程碑收入持续兑现,单季度确认7.87亿元,为整体营收提供了坚实的额外支撑。可以说,创新药的自研成果商业化与对外许可的“双轮驱动”模式,正在持续释放价值。

研发投入是创新的基石。一季度,公司累计研发投入达22.24亿元,其中费用化研发投入16.51亿元。高强度的投入也换来了密集的产出:期内共有3项创新成果获批上市或新增适应症,8项新药上市申请获受理,更有6项品种获得CDE突破性治疗认定。创新管线的推进节奏,明显在加快。

稳健的财务则为这一切提供了保障。经营活动现金流量净额同比增长超四成,期末货币资金余额超过405亿元,如此充裕的“弹药库”,足以支撑公司在研发投入和商业化扩张上保持强大的财务弹性。

创新药放量,非肿瘤产品增速亮眼

深入拆解创新药收入结构,会发现一些更具启发性的细节。抗肿瘤产品依然是核心支柱,一季度实现收入33.13亿元,同比增长11.63%,占整体创新药销售收入的73.20%。然而,真正的惊喜来自非肿瘤领域——该板块收入达12.13亿元,同比增幅高达92.13%,占比提升至26.80%。

这个近乎翻倍的增长信号意义重大。它表明,恒瑞医药在肿瘤之外的创新管线,正逐步从研发储备进入商业化收获期,产品多元化的战略布局成效初显。这无疑将增强公司抵御单一领域市场波动的能力,打开更广阔的增长天花板。

另一方面,仿制药收入受国家及地方集采、公司战略性资源收索等因素影响有所下滑。这也符合行业发展趋势与公司自身战略选择。随着创新药收入持续高速增长,仿制药在总收入中的占比自然逐步下降,收入结构得以进一步优化。

研发管线密集兑现,多项创新成果取得关键进展

一季度,恒瑞医药的研发管线可谓捷报频传,多项成果取得关键进展。

在获批上市及新增适应症层面,公司共有3项创新成果落地。其中,自主研发的1类新药瑞拉芙普α注射液获批上市,这是全球首款抗PD-L1/TGF-βRII双特异性抗体融合蛋白,用于PD-L1阳性局部晚期不可切除、复发或转移性胃及胃食管结合部腺癌的一线治疗,代表了公司在肿瘤免疫治疗前沿领域的重要突破。

另一款重磅产品,HER2 ADC注射用瑞康曲妥珠单抗新增乳腺癌适应症,并在获批后一个月内即被纳入2026版中国临床肿瘤学会乳腺癌诊疗指南,商业化前景可期。此外,海曲泊帕乙醇胺片新增重型再生障碍性贫血一线适应症,成为国内首个且唯一获批该适应症的血小板生成素受体激动剂,填补了临床空白。

在上市申报和临床研发方面,管线同样厚积薄发。报告期内,共有8项新药上市申请获受理,覆盖HER2阳性结直肠癌、纯合子家族性高胆固醇血症、2型糖尿病等多个治疗领域。临床研发累计取得临床试验批准通知书26项;今年以来,更有6项品种获CDE突破性治疗认定,其中包括针对KRAS G12D、Lp(a)等前沿靶点的产品,展现了公司深厚的研发储备与前沿探索能力。

财务基本面稳健,研发与销售投入双增

扎实的业绩增长,离不开稳健的财务基本面作为支撑。截至2026年3月31日,恒瑞医药总资产为712.94亿元,较上年末增长2.04%;归属于上市公司股东的所有者权益为636.26亿元,较上年末增长3.84%。尤其值得关注的是,公司账面货币资金高达405.27亿元,资产负债结构极为健康。

从费用端来看,一季度销售费用为21.97亿元,研发费用为16.51亿元,两者同比均有所增长。这恰恰反映出公司当前所处的关键阶段:一方面需要持续加大研发投入,巩固创新源头;另一方面,随着越来越多创新药上市,相应的商业化推广和市场教育投入也必须跟上。这种“研发与销售投入双增”的态势,是一家创新药企从研发成功走向市场成功的必然路径,也预示着未来增长潜力的持续释放。