做创投研究的人都知道,每年盘点中美独角兽的版图,几乎就是看清全球科技风向标最直接的方式。最近,IT桔子发布的《2024年中美独角兽公司发展分析报告》,又把这个话题推到了前台。作为全球独角兽最多的两个国家,中国和美国在产业分布、估值梯队、城市集群上的对比,早已不只是一组组数据,更是各自技术路径和市场逻辑的缩影。

先看大基调——中美两国的独角兽在全球范围内仍然是绝对的第一梯队。报告用一个独立章节专门拆解了两国在各个赛道上的独角兽分布,而其中最值得细看的,毫无疑问是人工智能。

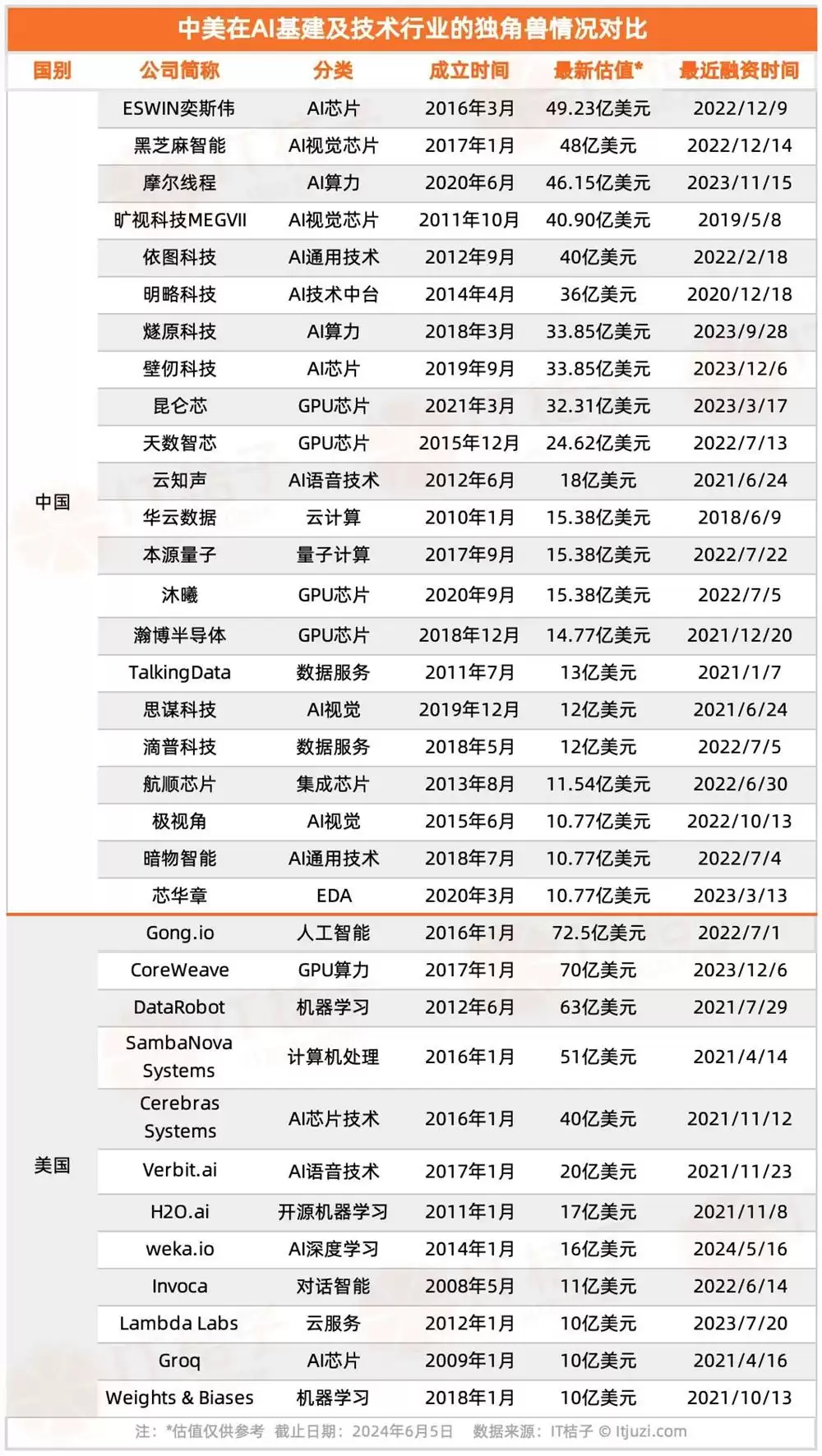

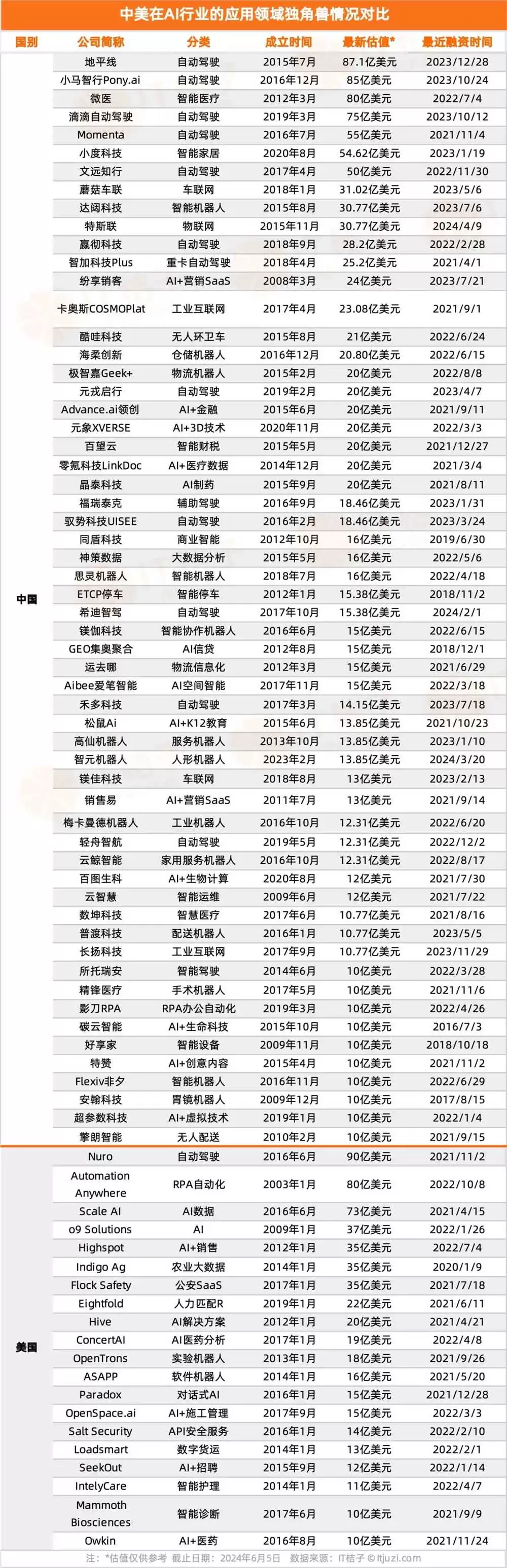

以下为报告章节精选,主要展示中美人工智能赛道的独角兽公司:

报告把人工智能领域切成了三个板块:AI基础设施及技术、AI行业应用、生成式/AIGC。这一切,切出了很有意思的分野。

AI基础设施:各有各的“台柱子”

在底层基础设施层面,中国有22家独角兽,美国有12家,数量上占优。但比数量更值得看的是估值。美国这边,估值最高的是Gong.io,达到72.5亿美元,还有另外三家估值超过50亿。中国这边,扛旗的是ESWIN奕斯伟,目前估值还不到50亿美元——底子不错,但天花板还远没到。后面跟着的黑芝麻智能、摩尔线程、旷视科技,也都超过了40亿。显然,这个赛道属于“拼硬核”的领域,谁在芯片和底层技术上扎得越深,谁就能在下一轮洗牌中占住身位。

生成式AI:美国先行一步,中国追赶凶猛

通用人工智能这条线,美国毫无疑问领跑。从xAI到OpenAI,14家关联大模型的独角兽耸立在那里,估值最高的OpenAI达到了290亿美元——这个数字放在全球独角兽榜单里也足够炸裂。AlphaGo、ChatGPT系列这些里程碑式的成果,确实是从美国土壤里长出来的。

而中国这边,生成式AI和大模型相关的独角兽目前有8家。领头的月之暗面估值约30亿美元,成立不过一年左右,比OpenAI晚了七年有余。值得留意的是,国内的大模型创企普遍在2022年之后才集中爆发,还有不少“后起之秀”正在破土,完全具备成为下一批独角兽的潜质。这个时间差,既是差距,也是一场追赶赛的起点。

AI行业应用:中国全面开花,美国单品强势

而在人工智能+行业落地这块,中国拿出了最亮眼的成绩。百度Apollo、阿里城市大脑这类标志性项目不必多说,这个板块的独角兽数量达到了58家,远超美国的20家。自动驾驶、物流配送仓储机器人、AI+医疗……几乎各个垂直场景都在快速渗透。

当然,从单一公司的估值来比,还差着一截。美国自动驾驶独角兽Nuro估值约90亿美元,而中国同类独角兽地平线(87.1亿美元)和小马智行(85亿美元)紧随其后,差距其实很小。可以预见,随着商用落地提速,这个差距很可能被抹平,甚至反超。

说到底,中美AI独角兽的这场PK,不是简单谁强谁弱的问题,而是两条路线、两种市场逻辑的交汇与碰撞。数据是死的,趋势是活的。这份报告的价值就在于,它把这些活的趋势,摆在了所有人面前。