AI产业链的利润分配,如今已经到了严重失衡的地步。

6月25日,三星、SK海力士、美光在美国联邦法院被集体起诉,指控其在过去四年间将内存价格推高了七倍。仅仅两天后,《金融时报》爆料,苹果CEO库克正在游说美国政府,希望能获准采购中国长鑫存储的DRAM——原因很简单,存储三巨头已经把85%的HBM产能包给了愿意提前预付百亿的云厂商,而苹果,这个曾经的全球最大消费电子采购商,已经被降级成了“边缘客户”。

与此同时,OpenAI被曝推迟上市。问题出在山姆·奥特曼坚持的1万亿美元估值上——市场不买账,想上市,必须打折。

6月29日,韩国政府宣布投入800万亿韩元新建四座晶圆厂,全力押注存储。

一周之内,最强的上游在扩产,最强的下游在自救,中间夹着一场跨国官司,和一场被迫推迟的IPO。

01 上游的利润率,已经超过了GPU和先进制程

SK海力士2026年Q1的营业利润率是72%。同期英伟达是65%,台积电58%。一家做存储的公司,利润率超过了GPU之王,也超过了全球最先进制程的代工厂,创下半导体行业的历史纪录。

72%意味着什么?每卖出100块钱的存储芯片,只有28块钱是成本。存储长期以来被视为周期性、低毛利的苦生意,过去利润率能到20-30%就算好年景了。

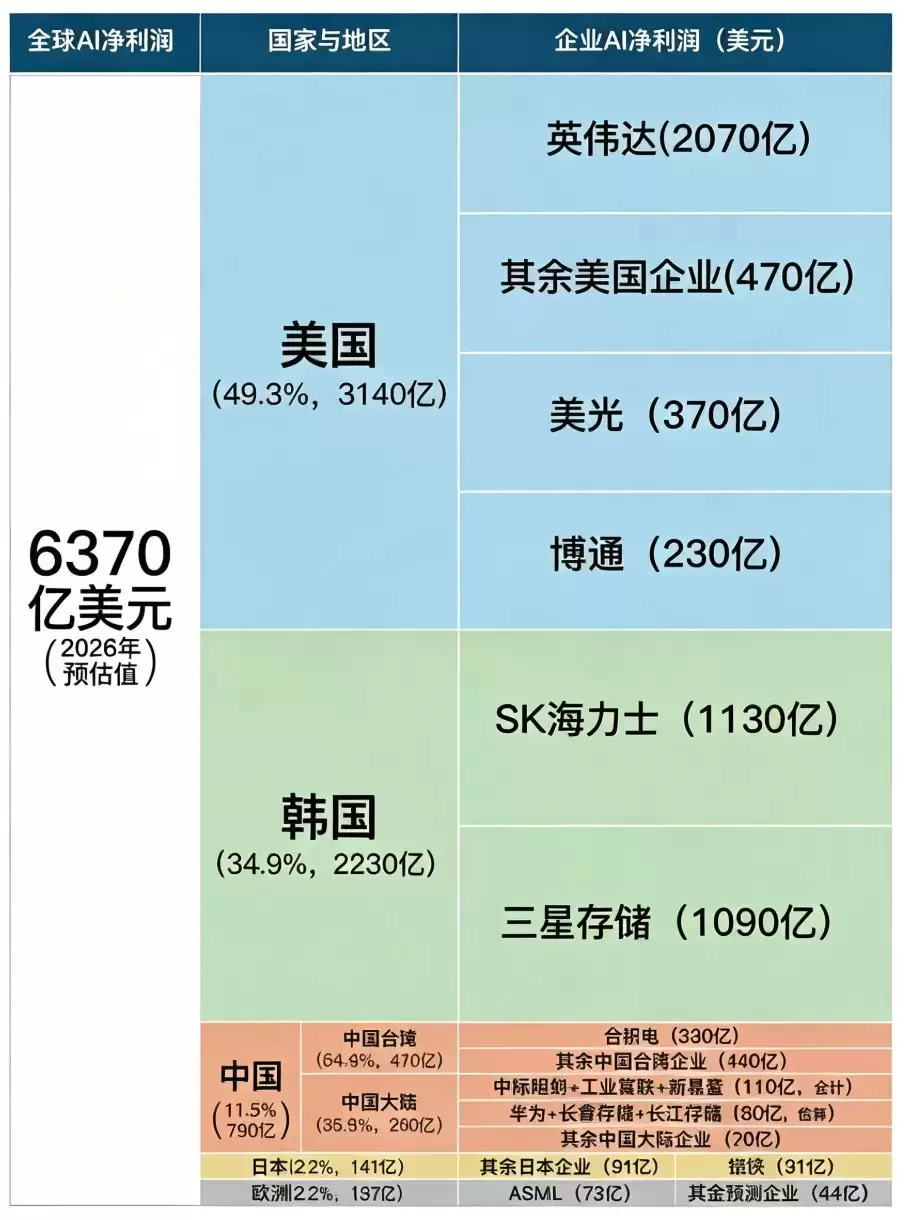

72%不是好年份,而是范式改变。根据Altimeter的测算,2026年全球AI净利润池大约6370亿美元,美国和韩国拿走了84%。其中英伟达一家占了2070亿,而三星和SK海力士加起来是2220亿。AI这门生意,说白了就是两个国家的少数几家公司占了大头。

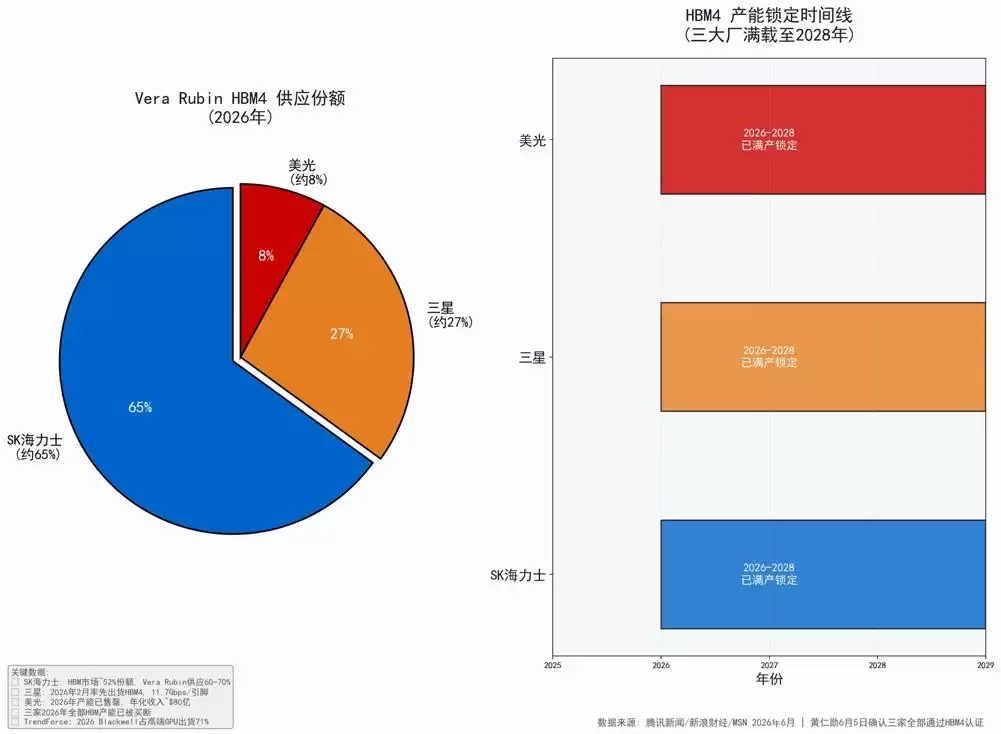

上游能守住这份利润,核心逻辑在于:GPU再强,也得靠HBM来喂数据。没有HBM,GPU就是空转。而全球能实现HBM量产的,只有三家——SK海力士、三星、美光。任何一家想训练模型、跑推理、部署Agent的公司,都必须先向这三家买铲子。OpenAI要买、Anthropic要买、Meta要买、字节要买,DeepSeek也要买。

而且,这一轮的“铲子”不是一次性买断。每一次训练、每一次推理、每一次对话,都是要继续给上游续费的。上游的收入,本质上是下游的持续成本。

02 大模型公司:要么亏,要么死

下游其实分两拨玩家:一拨是大模型公司,比如OpenAI、Anthropic,以及国内的智谱、MiniMax、月之暗面;另一拨是应用层的超级平台,微软、Meta、谷歌、字节、腾讯。前一拨在血亏,后一拨在高强度投入,但因为业务多元,整体依然在盈利。

先看亏得最惨的那拨。据《纽约时报》援引知情人士的消息,OpenAI 2025年全年营收约130亿美元,目前月营收约20亿美元。

但OpenAI 2026年一季度的运营亏损是93亿美元,现金消耗37亿美元。营收虽然同比翻了三倍,达到57亿美元,但成本的扩张几乎同步。公司自己给股东的文件预计,2026年全年现金消耗将达到250亿美元,2027年进一步扩大到570亿美元,而长期算力采购承诺已经超过6600亿美元。正向现金流预期?要等到2029到2030年。

或许正是因为还没盈利,市场不愿意给出1万亿美元的高估值,OpenAI的IPO之路才被迫推迟到了2027年。

国内市场也不乐观。智谱招股书披露的最新完整数据显示,2025年上半年营收1.9亿元,净亏损23.6亿元——相当于每收入1块钱,要亏12块。智谱自己在招股书里也明确写了:2025年全年净亏损将进一步扩大。

为什么亏?很多解释停在“训练模型贵”上。但训练是一次性投入,能摊销,不是重点。真正的问题在推理——每一次用户和模型说一句话,都要真金白银付给上游。用户越多,账单越大。

OpenAI 2025年营收比2024年翻了三倍多,从37亿冲到130亿美元;但同期服务成本也从26.5亿涨到75亿,同样翻了近三倍。规模翻三倍,直接成本跟着翻三倍,完全没有摊薄效应。智谱也是一样,2025年上半年15.95亿元的研发投入里,光算力服务费就吃掉了11.45亿。这些不是可以随规模摊销的固定资产,而是每调用一次就要付一次的可变成本。

所以大模型公司的亏损不是阶段性问题,而是结构性的:停下来就是死,不停下来就是持续亏。

03 AI红利兑现:旧改先受益,增量未扭亏

微软已经把AI变成了Azure和Office订阅账单里的加价项。Copilot依靠Office生态的存量客户,付费席位在9个月里从1500万涨到2000万——这些人不是为AI本身掏钱,而是为已经在用的Office额外加30美元一个月。加上Azure,微软FY26 Q3的AI业务ARR超过370亿美元,同比增长123%,已经超过了OpenAI和Anthropic的营收之和。

Meta则靠AI推荐把老广告位卖得更贵。Q1 2026广告曝光量涨了19%,单价涨了12%,Reels用户时长因为AI排序改进涨了10%。广告库存和用户时长这些变量都是老引擎里的,Meta没有多做任何一个新产品,纯粹靠AI让老算法跑得更快。结果是广告营收Q1达到553亿美元,同比涨幅33%。字节的AI内容分发、腾讯的AI客服和编程助手,逻辑是一样的。

它们和大模型公司最根本的区别在于:AI的红利可以通过改造存量业务先行变&现。微软不是“AI公司”,它是操作系统和企业软件公司,AI让它的老产品能再涨一次价;Meta不是“AI公司”,它是广告公司,AI让它的广告位卖出更高单价;字节不是“AI公司”,它是内容分发公司,AI给它的推荐算法再加一层杠杆。

它们有现成的商业模式做载体——用户、流量、企业客户、定价权、渠道——AI只是让这些老载体的利润率再上一个台阶。它们不需要回答“用户愿不愿意为AI付费”这个问题,因为用户本来就在为它们付费。

大模型公司没有这个便利。ChatGPT Plus和Claude Pro都是每月20美元,撑不起单季度几十亿美元级别的推理账单。企业API的收入在涨,但纯调用型的B端客户没有太高的切换成本,竞争对手也在打价格战——DeepSeek便宜一半,也许改几行代码就能切过去。

赚钱的下游和亏钱的下游,差的就是这一点:有没有一个不依赖AI也成立的商业模式,来承接AI带来的效率增量。有的就赚,没有的就亏。

04 最沉默的上游赚钱最多

苹果2025财年净赚1120亿美元,日赚20亿软妹币,是全球下游最完全的完全体。它有终端、有品牌、有定价权、有全球最强的采购规模。

结果这样一家公司,现在为了内存成本,冒着触怒美国政府的整治风险,去找一个处在出口管制敏感区的中国供应商。

存储三巨头已经把85%的HBM产能,优先给了那些愿意百亿预付的云厂商。苹果,这个曾经的“第一大客户”,被降级成了“边缘客户”。

美光CEO敢公开怒怼苹果“十年低价拿芯片、转头整机加价几百美元收割消费者”,重点不在于这场嘴仗本身,而在于他敢挺直腰杆公开硬怼苹果了——十年前,苹果是金主,这话烂在肚子里也不敢往外说;十年后,供求关系倒过来了,同样的话就成了公开采访的原声。

连苹果这种下游头部玩家,都在被上游反向定价。那些没有终端、没有品牌、没有定价权的中间层,处境如何,可想而知。

05 新技术革命,卖铲子的永远先赚钱

上游赚嗨,下游亏麻,这不是AI独有的现象。每一次新技术革命,钱都先流到卖铲子的手里。

1990年代互联网刚起来的时候,思科靠卖路由器封神,最高市值一度超过5000亿美元,全球第一。

今天大家熟知的亚马逊,2000年市值蒸发九成,亏损率高达50%,一直熬到2001年才开始翻身。而如今,它的云计算业务依然是赚钱的绝对主力——在亚马逊三大业务板块中,AWS以37.7%的运营利润率遥遥领先,贡献了公司整体运营利润的近六成。

19世纪的铁路时代,最先赚到钱的是卖钢轨、机车、枕木的公司,铁路运营商本身熬了几十年才吃到红利。

规律从来都是一样的:不管下游谁最终胜出,上游总是先兑现。

这一轮AI风口,也是同一个剧本。SK海力士72%的利润率、英伟达全球市值第一、韩国800万亿国运押注存储——上游赚钱的能力最稳,因为不管OpenAI赢还是Anthropic赢,不管字节赢还是DeepSeek赢,都要付钱给上游。

这份确定性,让美国和韩国把国运都押了上去。

大模型公司的处境则是另一回事。它们的成本大头是可变的算力,跟着规模同步涨——OpenAI 2025年营收涨三倍,服务成本跟着涨三倍,完全没有摊薄。向上要付上游的账单,向下又还没建立起足够海量、足够稳定的付费习惯——支出刚性增长,变&现却相对滞后。

下游已经分化了。微软的Copilot、Meta的广告推荐、字节的内容分发——赚钱的这批公司,都不仅仅是靠AI讲增量故事,更重要的是能用AI给存量生意提效。它们有现成的用户、流量、定价权、渠道做载体,AI落进老账本里就是利润。而那些指望“用AI打开一门新生意”的公司,处境和大模型公司一样,还没有完全跑通商业模式。

上游赚的是确定性的钱,下游巨头赚的是旧商业模式加AI杠杆的钱,大模型公司想赚的是未来叙事的钱。前两种已经在兑现,第三种还需要一个不断被延后的证明时刻。

历史不会简单重复,但常常押韵。思科和亚马逊、钢轨和铁路、英伟达和OpenAI——每一次技术革命的开头,都是这个顺序。

钱,正在绕开那些最响亮的前台公司,流向那些最沉默的赚钱机器。