存储芯片市场刚刚经历一轮极限“过山车”行情,而那位著名的“大空头”Michael Burry,又往市场泼了一盆冷水。这一次,他将目标对准了眼下最热门的人工智能芯片股之一——美光科技。

他以每股1051.87美元的价格做空美光科技,同时加仓了贝宝、Sprouts、硕腾、房利美和房地美的多头头寸。周四美股收盘,美光股价直接跌超5%。拉长到年初至今来看,美光股价一路走高,累计涨幅已超过240%。

此番场景,颇有几分教科书式的“极端估值遇上空头狙击”意味。

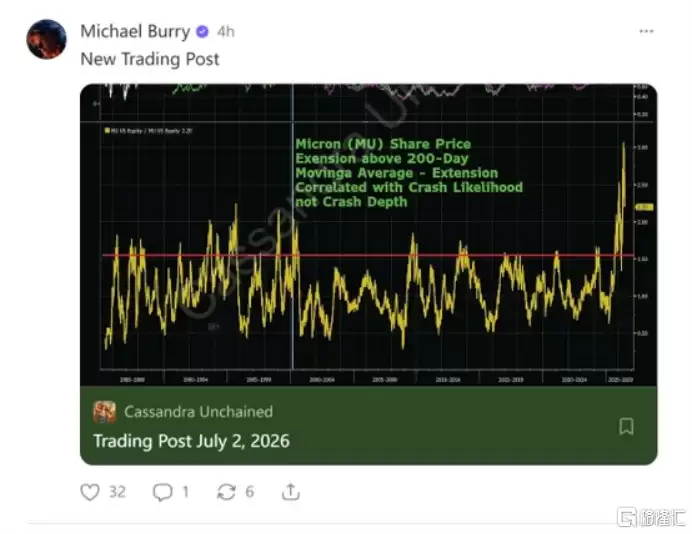

先说几个核心判断。Burry这轮操作最吸引眼球的,无疑是做空美光科技。他的理由很直接——“看跌期权价格偏高”。用Burry自己的话说,美光的股价涨幅已触及历史极端水平,估值、技术形态、长期周期性走势——这几个维度都在指向一个信号:股价存在大幅下行的空间。

从数据来看,美光当前股价相较其内在价值,溢价高达99.4%;过去一年的市盈率为22.09倍,高于五年中位数20.66倍。更值得关注的是,复盘其42年的历史走势,累计出现过34次跌幅超过30%的深度回撤。而当前股价相对于200日均线的偏离幅度,已创下1984年以来的新高。什么概念?Burry直言,连互联网泡沫的顶峰时期,都没达到这个水平。

内部人的动作也印证了这一点。近三个月,公司高管累计抛售了价值1.249亿美元的股票。

更关键的外部变量在于,就在Burry建立空头头寸的同时,全球科技巨头正在开启一轮前所未有的产能扩张。仅韩国半导体企业,远期投资规模就已经突破5000亿美元。Burry的警示很明确:美光早已不是存储行业的龙头,韩国厂商的资本开支规划,基本决定了美光必须硬着头皮跟进的投入规模。市场长期把美光绑在“AI稀缺HBM资产”的叙事上,但在他看来,HBM不过是企业常规的产品迭代品类而已。

他看衰美光长期盈利能力的理由也很硬——公司投入资本回报率中位数只有4%,净资产收益率中位数仅有7%。用他的原话说,“坦白说,表现极差”。美光平均每三个季度就会出现一次资本毁损,数十年间多次出现收益亏损,近半数时间自由现金流为负。在他看来,美光最能体现什么是“周期性”。

“美光是美国主要交易所中唯一纯粹的动态随机存取内存标的。景气时期,股价会被过度炒作;不景气时,又会被过度抛售。”

值得一提的是,特朗普此前曾公开盛赞美光,称其为“全球最热的企业之一”,并对公司承诺的2.5亿美元专项投资大加赞许,将其定义为助力美国家庭的标志性举措。

美股半导体或将出现30%的回调?

与其说Burry是在针对美光这一只个股,不如说,他是在押注整个半导体大盘的行情转向。他对当前人工智能相关赛道的估值做出判断:“行情回调只是时间问题”,并预测美股半导体板块将出现30%的回调。

基于这个判断,他的策略非常清晰:一边做空透支预期的AI芯片标的,一边加仓贝宝、硕腾、房利美和房地美这类低估值防御资产。这种逆向配置的思路,本身就是对市场过热的一种表态。

放眼全球,AI赛道过热的警示信号正在同步显现。上半年,韩股累计涨幅接近100%,多次刷新阶段性高点;日经225指数累计涨约40%,东证指数涨约17%。国内科技板块同样走出了一波强劲行情,1到6月,上证科创50指数累计涨幅约50%。

摩根士丹利也指出,市场对于国内AI相关资本开支投入效率的质疑正在升温,激进扩产恐怕会逐步侵蚀企业盈利水平。

“人工智能与科技板块行情过热,监管层明显更偏好慢牛走势,而非投机性单边暴涨。”