什么是AMM?自动做市商如何重塑Web3交易格局

在Web3与加密货币市场的发展历程中,自动做市商(AMM)模型无疑是本轮牛市最具颠覆性的创新之一。AMM全称为Automated Market Maker,即自动做市商。与传统的订单簿交易不同,用户无需等待对手盘,而是直接与一个预设的流动性资金池按照算法计算出的价格进行兑换。这一模式的鼻祖是Uniswap,随后迅速被Sushiswap、ZKSwap、Moonswap等众多去中心化交易所(DEX)效仿,成为DeFi生态的基石。

AMM模型的核心:双曲线数学原理

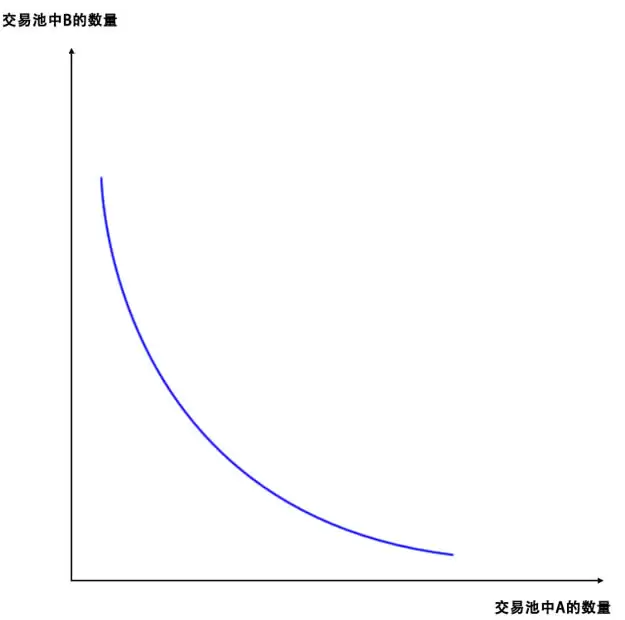

双曲线的右枝:X·Y = K 恒定乘积公式

Uniswap采用的AMM模型,其数学基础源于初中几何中的双曲线,公式为X × Y = K(K为常数)。在实际交易中,资金池内的代币数量不可能为负,因此实际使用的是双曲线的右半支。曲线上的每一个点,都代表交易对A和B在池中的实时存量比例。

渐近线的经济学隐喻:

- X轴与Y轴是双曲线的两条渐近线,曲线可以无限接近但永不相交。

- 当点沿曲线向右移动,池中A增加、B减少,曲线无限逼近X轴但永不触碰,意味着池中B永远不可能归零。

- 同理,向上移动时A变少、B变多,曲线接近Y轴但不触及,说明A也永远不会被耗尽。

斜率与交易价格:

曲线上任意一点P的斜率,代表该位置切线相对于X轴夹角的正切值,实际上等于资金池中B与A的数量比。这一斜率的现实意义就是A与B的兑换价格。因为渐近线的存在,斜率永远不会变为0或无穷,意味着代币价格理论上可以无限接近零,但绝不会归零。

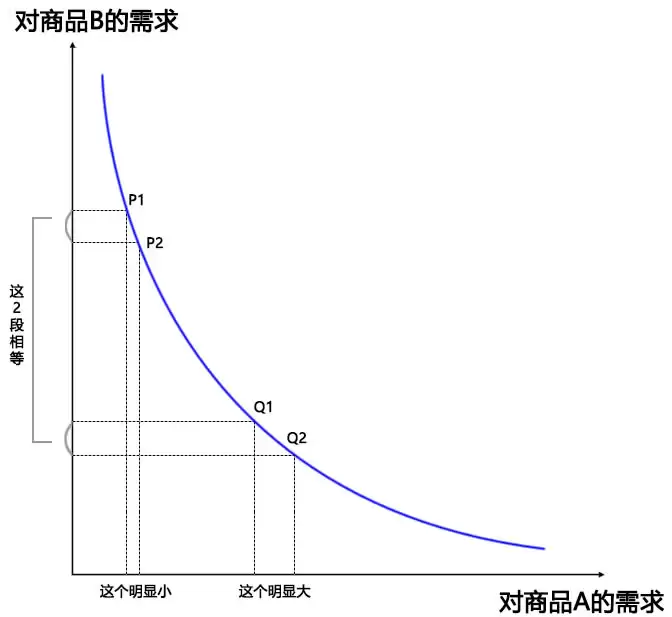

需求曲线对照:从经济学理解AMM

这个看似简单的模型,其实与经济学中的需求曲线高度吻合。需求曲线通常向右下方倾斜,反映两种商品之间的组合替代。AMM曲线同理:池中一种代币增多,另一种必然减少。

边际替代率递减:

- 在直线型需求曲线中,两种商品的替代率固定;但现实中,随着某种商品越来越稀缺,为获得它需要放弃更多的另一种商品。

- AMM模型完美捕捉了这一点:随着点向右移动(B减少、A增加),斜率逐步减小——池中B越少,B相对于A的价格就越贵。反之,向左上方移动时,A变得稀缺,A的价格上升。

因此,Swap交易所的本质就是将经济学中的需求曲线理想化后,固化为一个可编程的数学模型。

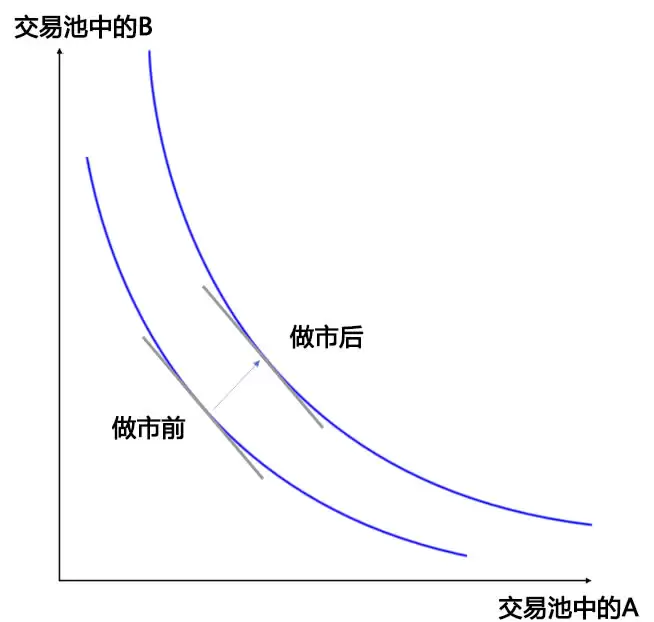

做市机制:流动性提供如何改变曲线

用户参与做市(流动性提供)时,资金池中的A和B同时增加,因此点在曲线上是向右上方移动的。同时,做市不能改变A与B的初始比例,所以整个曲线会整体向右上方平移。平移后的新曲线对应更大的K值。

值得注意的是,做市行为会带来无常损失——当池中代币价格相对于存入时发生偏离,流动性提供者可能面临资产损益。但这也正是AMM激励套利者平衡市场价格的基础。

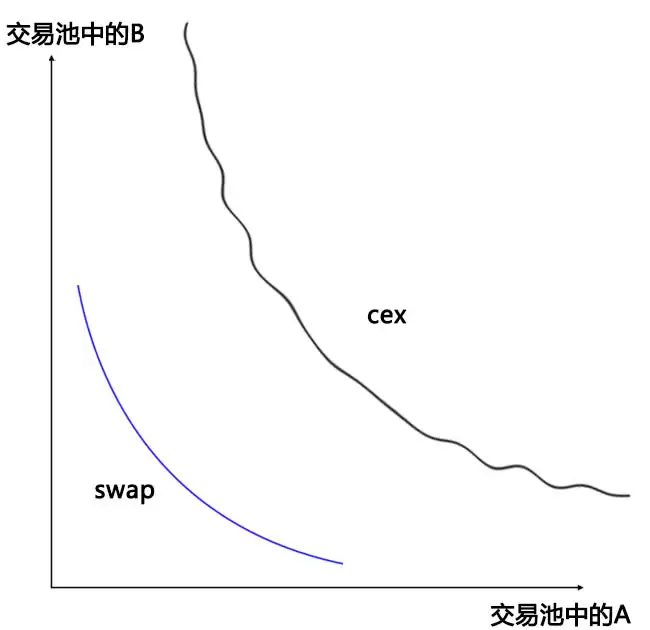

Swap交易所的真正意义:数字经济中的“无形之手”

Swap交易所的出现,远不止是提供一个新的交易场所或低门槛发币渠道。它的核心价值在于:通过数学算法实现去中心化的价格发现。

在中心化交易所(CEX)中,价格受人为操纵、市场情绪、做市商行为等多重因素影响,其成交曲线往往是波动的。而AMM模型的价格由数学公式自动决定,一旦CEX与DEX之间出现价差,套利者会立刻行动——从价格低处买入,充入高价处卖出,最终使两边价格趋同。

公式中的常数K并非固定不变。当流动性注入时K增大,撤出时K减小。所有交易对共用同一个恒定乘积模型,K值大小取决于市场对该交易对的供需状况。因此,AMM模型本质上是Web3世界里的“无形之手”,它自动纠偏,抵抗中心化交易所的“看得见的手”。

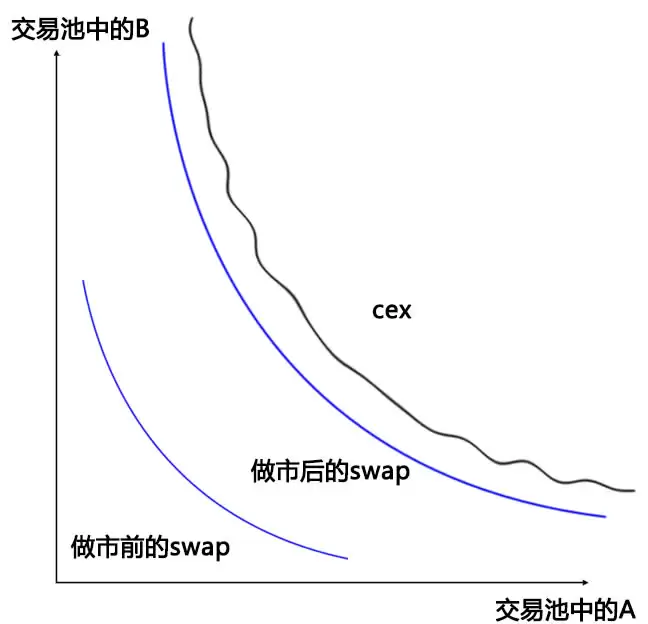

流动性挖矿与做市的历史意义

如果某个Swap交易所的资金池规模过小,它只能被动跟随CEX,无法发挥纠偏作用。而流动性挖矿通过激励机制吸引大量资金注入,推动AMM曲线大幅向右上方平移,使DEX的资金池规模逐步逼近甚至超越CEX。

当一个交易对的流动性足够深,价格操纵的难度就会呈指数级上升。这意味着做市行为是对抗CEX市场操纵的有力武器。即便流动性挖矿的热潮可能只是阶段性现象,它催生的Swap交易所和AMM模型,已经彻底改变了加密货币交易的基础设施。

归根结底,AMM模型的意义在于:它为去中心化金融提供了一套透明、可验证、抗操纵的价格发现机制。无论“流动性挖矿”是否昙花一现,Swap交易所和AMM都将在区块链金融史上留下深刻烙印。