RWA 稳定币 Usual 遭遇脱锚危机:USD0++ 机制突变引发市场恐慌

近期,RWA 稳定币赛道凭借链下资产的自然增长成为 Web3 领域最炙手可热的叙事之一。代表项目 Usual 一度吸引超过 16 亿美元 TVL 涌入,为投资者打开了巨大的想象空间。然而,热度之下暗藏风险——就在 1 月 9 日,Usual 一则关于 USD0++ 赎回机制的公告,直接引发了流动性质押代币的大规模抛售。事实上,整个 RWA 稳定币阵营中,不少项目近期都出现了不同程度的脱锚现象。这背后,市场情绪与机制设计之间的博弈值得深入探讨。

Usual 债券脱锚:机制突变引发连锁反应

USD0++ 赎回机制调整详情

USD0++ 本质上是一种 4 年期的流动性质押代币(LST),被市场比喻为“4 年期债券”。用户每质押一枚 USD0,Usual 会通过通缩方式铸造新的 USUAL 代币作为奖励。然而,最新的公告打破了原有预期:USD0++ 被改为下限赎回机制,附带两种退出选项:

- 有条件退出:按 1:1 赎回,但需没收部分 USUAL 收益(具体细则下周公布)。

- 无条件退出:按底价赎回,当前底价为 0.87 美元,随后逐步向 1 美元收敛。

这一调整直接冲击了投资者的信心。加密市场本就波动剧烈,叠加 RWA 底层资产(如美国国债)近期出现折价,市场流动性收紧,导致 USD0++ 在 Curve 上的流动性池迅速失衡:USD0/USD0++ 偏移程度达到 91.27% / 8.73%,而 Morpho 上相关借贷池的 APY 更是飙升至 78.82%。公告发布前,USD0++ 对 USD0 保持溢价,但机制明朗后,投资者纷纷回流至流动性更强的本币。

市场数据与投资者反应

截至发稿,USUAL 代币价格跌至 0.684 美元,24 小时跌幅 2.29%。虽然大部分持有者长期关注 USUAL 激励,且价格未跌破 0.87 美元底价,但恐慌性抛售仍造成了显著冲击。此次事件暴露出 RWA 稳定币在机制设计上的脆弱性——当预期收益与流动性脱钩时,市场情绪会迅速放大波动。

脱锚背后的深层原因分析

代币激励与“挖卖提”循环

从机制角度看,Usual 理论上存在通过 USUAL 代币对 USD0++ 进行“收益回锚”的过程——燃烧 USUAL 可拉动币价、提高收益率并吸引流动性。但在波动市场中,投资者更倾向于拿流动性支撑仓位,反而加剧了 USD0++ 的波动。实际上,RWA 稳定币项目似乎又陷入了 DeFi Summer 时期的 “挖卖提”循环:短期高额代币激励吸引用户和资金,但并未解决协议长期价值创造问题。结果往往是代币价格因抛压过大而持续下跌,最终损害用户信心和生态健康。

流动性不足与资产集中风险

类似的困境并不只发生在 Usual 身上。另一款 RWA 稳定币 Anzen USDz 长期处于脱锚状态。去年 10 月 16 日后,受空投影响,该代币持续遭受抛售,一度跌至 0.9 美元以下。虽然 Anzen 协议内部有类似 USD0++ 的功能,但整体质押规模不足 10%,单池流动性仅 320 万美元,远不及 USD0 在 Curve 中单池近 1 亿美元的流动性。这表明,流动性深度是 RWA 稳定币抵御脱锚的关键壁垒。

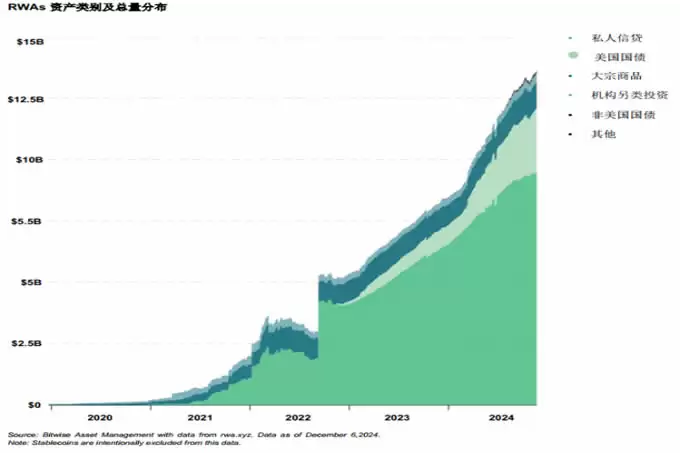

据 Bitwise 分析,当前 RWAs 资产大部分集中于 美国国债,这种单一化资产分布使得稳定币极易受美债波动影响。如何通过机制或储备设计抵御冲击,成为行业必须直面的课题。

RWA 稳定币的未来出路

打破短期激励陷阱

要跳出“挖卖提”怪圈,项目方必须将重心转向 生态长期建设。Usual 事件证明,单纯依赖代币激励吸引的流动性,在机制突变时极易反噬。未来,RWA 稳定币需要设计更稳健的 赎回与激励机制,例如引入动态底价调整、时间锁合约或保险基金,以平滑市场波动。

构建多元化可持续生态

除了完善机制,资产端多元化也势在必行。目前 RWA 稳定币主要锚定美国国债,但未来可以拓展至 商业票据、房地产、碳信用 等资产,分散风险并提升收益稳定性。同时,加强社区治理与创新产品开发(如结构化产品、收益增强协议),才能逐步构建一个 可持续的稳定币生态。只有做到这一点,RWA 稳定币才能真正为用户带来 真实收益与强大流动性背书,在激烈竞争中站稳脚跟。

Usual 的脱锚危机是一记警钟,提醒行业:热度不等于价值。RWA 稳定币的未来,取决于能否在创新与风控之间找到平衡点。而对于投资者,理解机制背后的风险,远比追逐短期叙事更为重要。