今天聊聊基础模型商业化的几个方向。说白了,就是未来AI怎么赚钱的问题。目前来看,主要有三条路,外加一条小路。

三条商业化路径

1. 向应用方向做,收产品订阅费

先看应用方向。选这条路,意味着什么?

你得构建一个面向大众的通用接口,解决的是相对简单、通用的任务。说白了就是做个“万能助手”,用户拿来就能用。

模型到用户价值的路径比较短,但问题也来了——定制化程度低,和用户的工作流嵌入不深,导致用户粘性差。今天用你,明天可能就用别人了。

这个模式能否跑通,很大程度上依赖于推理成本的持续降低。只有成本降下来,订阅制的商业模式才有利润空间。

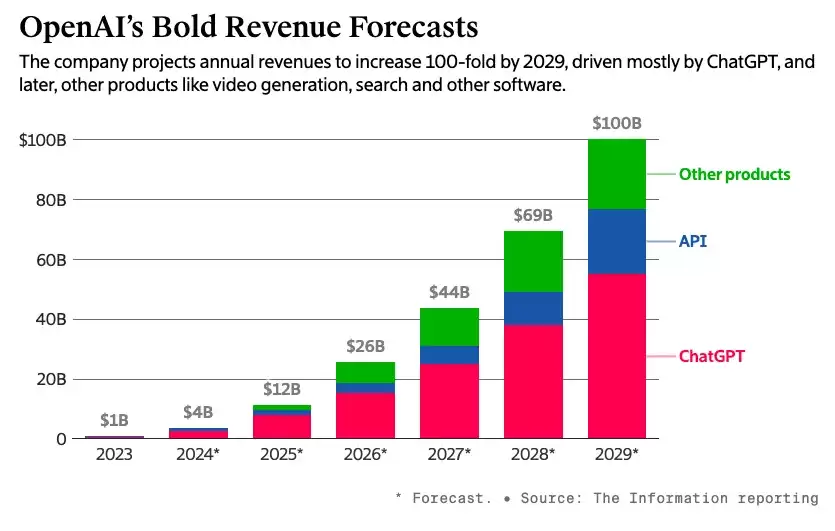

典型代表:OpenAI。预计未来大部分收入由ChatGPT贡献,API收入占比很低。从趋势看,OpenAI或许最终会成为一家产品公司,而非纯粹的模型公司。

2. 向MaaS方向做,通过API收费

如果选择MaaS方向——也就是模型即服务——情况就大不一样了。

回报上限要高得多。通过MaaS平台上的开发者,最终服务广谱的用户和客户,不受限于某个具体应用领域。做个直观的类比:全球领先的公有云厂商收入大约是1000亿美元量级,而SaaS厂商收入大约是200-300亿美元量级。天花板明显不一样。

基于API的开发者围绕模型投入大量时间,这意味着开发者相比终端用户有更高的转换成本。一旦生态建立,迁移代价很高。

但硬币的另一面是:基础模型注定会被商品化。在一个商品化的市场里,价格战、同质化竞争是绕不开的坎。

典型代表:Anthropic。预计到2027年,接近60%的收入将由API贡献。这是典型的MaaS路线。

3. 向基础设施方向做,开源并通过商用license收费

对于开源模型,其实存在一个今天还不那么显著的商业化选项——推出商用license,向部署开源模型并商用的第三方收取授权费。这种策略在数据库领域已有广泛应用。

但各开源模型目前的license类型差异很大,值得细看:

Deepseek和Qwen(排除Qwen2.5-Max,因其尚未开源)采用MIT License;Mistral部分免费小模型和xAI的Grok-1采用Apache License 2.0。这些都是开源领域通用、非常宽松、真正体现开源精神的permissive license,允许用户修改、分发、商用。换句话说,第三方——无论是云厂商、模型厂商还是应用厂商——把开源模型拿去部署并售卖,不需要给Deepseek等交一分钱。这是真正的自由开源。杭州的两个理想主义者在开源精神上确实做到了全球领先。

Llama使用的是自定义license。以2024年7月的Llama 3.1社区许可协议为例:首先,Llama 3.1不可用于改进Llama系列之外的模型;其次,允许商用,但如果你用Llama构建的产品或服务的月活用户(MAU)超过7亿,就需要向Meta额外申请授权。还有传闻说Meta在考虑进一步收紧商用条款——例如当其他模型厂商、云厂商转售Llama系列模型时,未来可能会收费。当然,目前这还停留在小道消息阶段。

Mistral则更严格。其代码模型Codestral使用Mistral AI非商业许可(MNPL),允许研究和测试,但直接禁止商用;通用大语言模型使用Mistral AI研究许可,允许非商业用途的修改和使用(包括学术研究、个人项目),但涉及商用就得额外申请并协商商业条款。简言之,商业用途被严格限制,需要获得Mistral批准并付费。

把宽松程度排个序:MIT ≈ Apache 2.0 > Meta Llama > Mistral。这里有个值得注意的点:虽然目前字节火山、腾讯混元、百度、阿里各家纷纷接入Deepseek,市场火热,但实际上Deepseek由于使用MIT License,本身无法从这些“合作”中直接赚钱。如果未来Deepseek发布更高级模型的时候,效仿Meta或Mistral收紧license商用条款,完全有可能在其生态中创造新的收入来源。不过,Deepseek是否会这么做,就牵扯到那个经典的哲学问题了:

致力于保护雨林的环保组织,是否要适当伐木,有钱维持运营才能更好地保护雨林?

致力于实现AGI的研究实验室,是否要适当商业化,有钱招人买卡才能加速靠近AGI?

4. 向服务方向做,将模型与toB服务结合

此外,还有一条小路——靠增值服务创收。

目前这路子赚钱确实猛,但我依然不认为服务创收会是领先基础模型公司的主要商业模式。原因很简单:人力服务永远没有规模效应。这条商业化路径更适合基础模型之上的服务商,或者叫行业解决方案提供商。

几个典型玩家:

咨询服务:埃森哲、BCG、麦肯锡、IBM等咨询公司已从GenAI中拿到数亿美元收入、数十亿美元订单。以埃森哲为例,FY25Q1(2024年9-11月)GenAI订单金额12亿美元,实现收入5亿美元——这个收入量级已经超过除了OpenAI和微软Copilot之外的所有模型和AI应用厂商。

原厂服务:Palantir团队内有大量“前部署软件工程师”(FDSEs),这些工程师与客户合作配置和开发Palantir的软件和模型。这种面向超高客单价客户的“模型+服务”模式已被验证有效。

私有化部署:Cohere目前ARR 5000万美元,80%来自客户私有化项目。但随着开源模型能力逐渐追赶上闭源模型,这条路看上去已经山穷水尽了。

最佳策略

在GenAI发展的早期阶段,商业化结果显然不应是基础模型公司的首要任务。但矛盾在于:商业化同时又是获取资金、人才、开发者、市场认知度这些关键竞争要素的必选之路。

那么,今天的基础模型公司该怎么选择商业化策略?可能唯一的判断标准是——在资源限制下,什么商业化策略能让模型能力演进更快、构建更丰富的技术生态、让更多用户使用,那就是最佳策略。

看看各家是怎么选的:

- OpenAI:选择应用

- Anthropic:选择MaaS

- Gemini、xAI、豆包:选择应用+MaaS

- Llama、Mistral、Deepseek、Qwen:选择成为基础设施,各有不同程度的开源

- 以及,hybrid(应用+MaaS+开源)——永远是可选的中庸策略

面对碘伏性的技术,站在浪潮的最前沿,就是最佳策略。