最近,越来越多的人开始担心 USDe 是否真的足够安全,尤其是在它经历了一次明显的脱钩之后。脱钩事件引发了大量的 FUD 情绪,让人很难保持客观。本文的目标很纯粹——基于事实,理清 Ethena 的现状。掌握了完整信息后,你可以形成自己的判断,而不是跟着那些可能带有偏见或隐藏在背后利益的人走。

USDe 脱钩

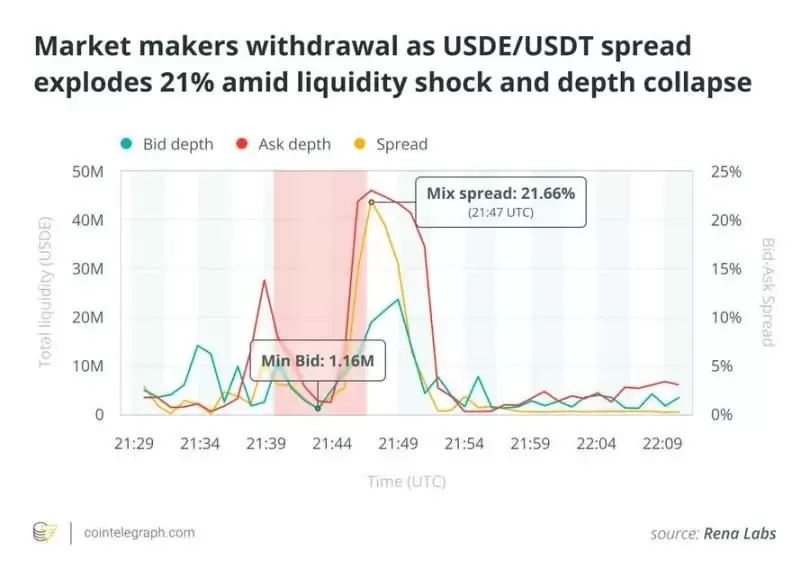

10月10日晚上,USDe 出现严重脱钩。看到它跌到 0.65 美元,确实让人心里一紧。

不过,脱钩主要发生在币安。在 Curve 和 Bybit 这些流动性更深的场所,USDe 几乎没有长时间波动,底部大概在 0.93 美元,并且很快就恢复了。

为什么是币安?

原因在于,币安允许用户把 USDe 当作抵押品,并且使用它自身的内部订单簿(而不是外部预言机)来评估抵押品的价值。一些交易者抓住了这个漏洞,抛售了 6000 万到 9000 万美元的 USDe,把局部价格压到了 0.65 美元,由此触发了 5 亿到 10 亿美元的强制清算——因为这些资产被用作保证金。

所以,问题并不在 Ethena 的基本面上,而是出在币安的设计上。如果采用基于预言机的价格反馈,这种情况完全可以避免。

USDe 会像 UST 那样崩盘吗?

很多人把 Luna 或 UST 与 Ethena 相提并论,但从根本上说,它们完全是两套不同的系统。

第一,Luna 没有真正的收入来源,但 Ethena 有。它通过流动性质押和永续资金费率赚取收益。第二,Luna 的 UST 是由它自己的代币 $LUNA 支持的,本质上等于没有支撑。LUNA 一崩,UST 也跟着塌了。而 Ethena 是由 Delta 中性头寸支持的,跟 ENA 或任何与 Ethena 相关的代币无关。第三,Anchor 固定了 20% 的年化利率,但 Ethena 不保证任何收益率——它会随市场波动而上下浮动。

最后,Luna 的增长是无限的,没有机制来减缓扩张。Ethena 的增长则会受到交易所总未平仓合约量的限制——越变越大,收益率反而越低,这本身就让它保持着规模上的平衡。

所以,Ethena 和 Luna 完全不同。Ethena 当然有可能会失败,就像任何协议一样,但它不会因为 Luna 失败的那些原因而失败。

Ethena 的风险是什么?

每种稳定币都带着风险,哪怕是 USDT 和 USDC 也有自己的短板。重要的是,你得弄清楚这些风险到底是什么,以及你判断它们可能会严重到什么程度。

Ethena 依赖的是 delta 中性策略:

- 通过流动性质押或借贷协议建立的多头头寸(BTC、ETH);

- 以及通过在中心化交易所开设永续合约而建立的空头头寸。

最大的风险在于:如果主要交易所(币安、Bybit、OKX、Bitget)发生崩溃或冻结变钱,Ethena 将失去它的对冲,从而瞬间脱钩。

还有资金费率风险。如果资金费率长期为负,Ethena 就会消耗资本,而不是赚取收益。好在从历史数据看,资金费率超过 90% 的时间是正的,足以弥补短暂的负值时期。

USDe 也会进行复基——当协议赚到收益时会铸造新代币,而如果市场转向、抵押品价值下降,这就会造成轻微的稀释。所以随着时间的推移,可能会出现轻微的抵押不足。

Ethena 还运行在一个高杠杆的生态系统里。一次大规模的去杠杆事件(比如 10 月 10 日的连环清算)可能会扰乱对冲或者导致强制平仓。

最后,所有 Ethena 的永续空头头寸都是以 USDT 计价的,而不是 USDe。如果 USDT 脱钩,USDe 也会跟着脱钩。理想情况下,永续合约应该以 USDe 计价,但想让币安把 BTC/USDT 交易对改成 BTC/USDe——这恐怕不太现实。

以上,就是目前围绕 Ethena 争论的主要风险。

风险评估

看完上面这些,你可能会觉得有点吓人。但关键在于,这些事件同时发生的概率极低。你需要一个长期的负资金费率环境、交易所同时崩溃、再加上完全流动性冻结——这在统计上几乎是不太可能出现的。

可以这么想:掷一次反赌,掷出“1”的概率是六分之一;但连续掷出“1”然后“2”的概率,就变成了三十六分之一。组合风险在这里的运作方式,和这个道理是一样的。

Ethena 是在 Terra 和 FTX 事件之后创立的,吸取了当年的教训。它设有储备基金、链下托管、浮动收益率,并且正在集成基于预言机的定价。实际上,最可能发生的结果不是崩盘,而是在市场压力较大的时候偶尔出现锚定波动——就像我们在币安上看到的那样,但并不会引发大范围的传染。就算出现严重事件,影响的也是整个永续和合成稳定币市场,而不仅仅是 USDe。

别忘了,Ethena 已经在加密货币历史上最大的清算事件中幸存下来,而且没有失去锚定——它已经通过了一次真正的压力测试。它的抵押品是链上且透明的,不像很多由链下储备中模糊的山寨币支撑起来的“神秘篮子”稳定币。

坦率地说,目前流通中的不少稳定币,风险其实比 Ethena 高得多。我们之所以对 Ethena 要求更高,只是因为它的规模太大、太引人注目。

个人观点

从整体来看,USDe 不会面临重大的脱钩风险——这需要多个灾难同时发生才可能触发。而且,就算真的发生了,它也不会独自下跌。目前市场上还有不少比它风险高得多的稳定币,依然拥有巨大的市值。

如果 USDe 在 10 月份创纪录的清算日中都能完好无损地挺过来,这本身就说明它的韧性相当强。所以,Ethena 并不特别危险,当然也不比其他稳定币更危险。它也是少数几个在稳定币领域真正进行创新的项目之一,而基于当前的结果来看,这种创新是有效的。

一如既往,别把所有鸡蛋放进同一个篮子里。分散你的稳定币敞口,保持信息灵通,然后——放轻松。