2024年上半年,“二次收益”这个词几乎点燃了整个加密圈,再质押(ReStaking)一跃成为行业最炙手可热的话题。EigenLayer横空出世,Ether.fi、Renzo等项目接连涌现,再质押代币(LRT)更是遍地开花。

可到了今天,赛道里两位绝对的龙头大哥,却都选择了转身:

- Ether.fi 宣布转型为“加密新型银&行”(neobank),计划推出自己的现金卡,甚至面向美国用户开放质押服务;

- Eigen Labs 则直接裁掉了约25%的员工,把资源全部砸向新产品EigenCloud。

曾经烈火烹油的再质押,似乎走到了一个关键的转折点。两位领跑者的战略急转弯,是不是在告诉我们——这条路,已经走不通了?

涌现、热潮与出清

过去几年,再质押赛道从概念试水到资本蜂拥,完整走了一个周期。

根据RootData的数据,目前再质押赛道已经诞生了70多个项目。以太坊生态里的EigenLayer是第一个把ReStaking模型推向市场的,随后又催生了Ether.fi、Renzo、Kelp DAO这些流动性质押协议的集体爆发。再后来,Symbiotic、Karak等新架构项目也陆续登场。

2024年全年,融资事件激增到了27起,吸金近2.3亿美元——那会儿它绝对是加密市场最靓的仔。可进入2025年,融资节奏明显放缓,整体热度也开始走下坡。

与此同时,赛道内部的洗牌也在加速。Moebius Finance、goTAO、FortLayer等11个项目已经相继停运,早期的泡沫正在被一点点挤干净。

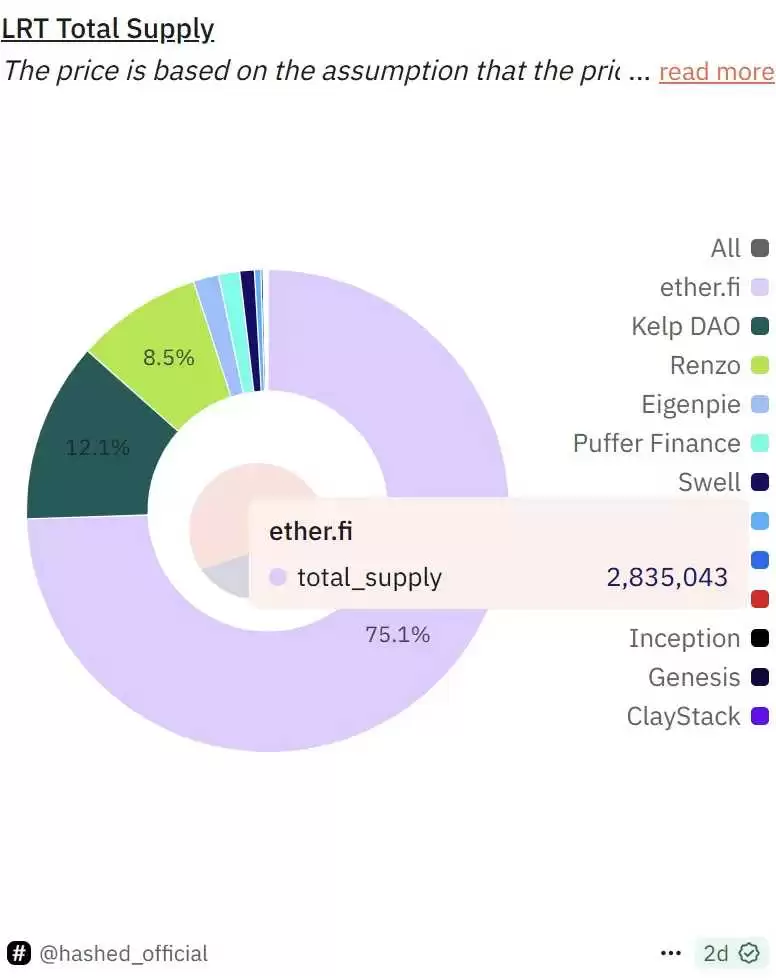

当然,EigenLayer依然是赛道里的绝对主角,TVL约142亿美元,占了全行业超过63%的份额。而在它的生态内部,Ether.fi拿走了大约75%的江山,Kelp DAO和Renzo分别占12%和8.5%。

叙事失重:数据背后的冷却信号

截至当前,再质押协议的总TVL大约224亿美元,跟2024年12月的历史峰值(约290亿美元)相比,已经下降了22.7%。体量还在,但增长的动力明显泄了气。

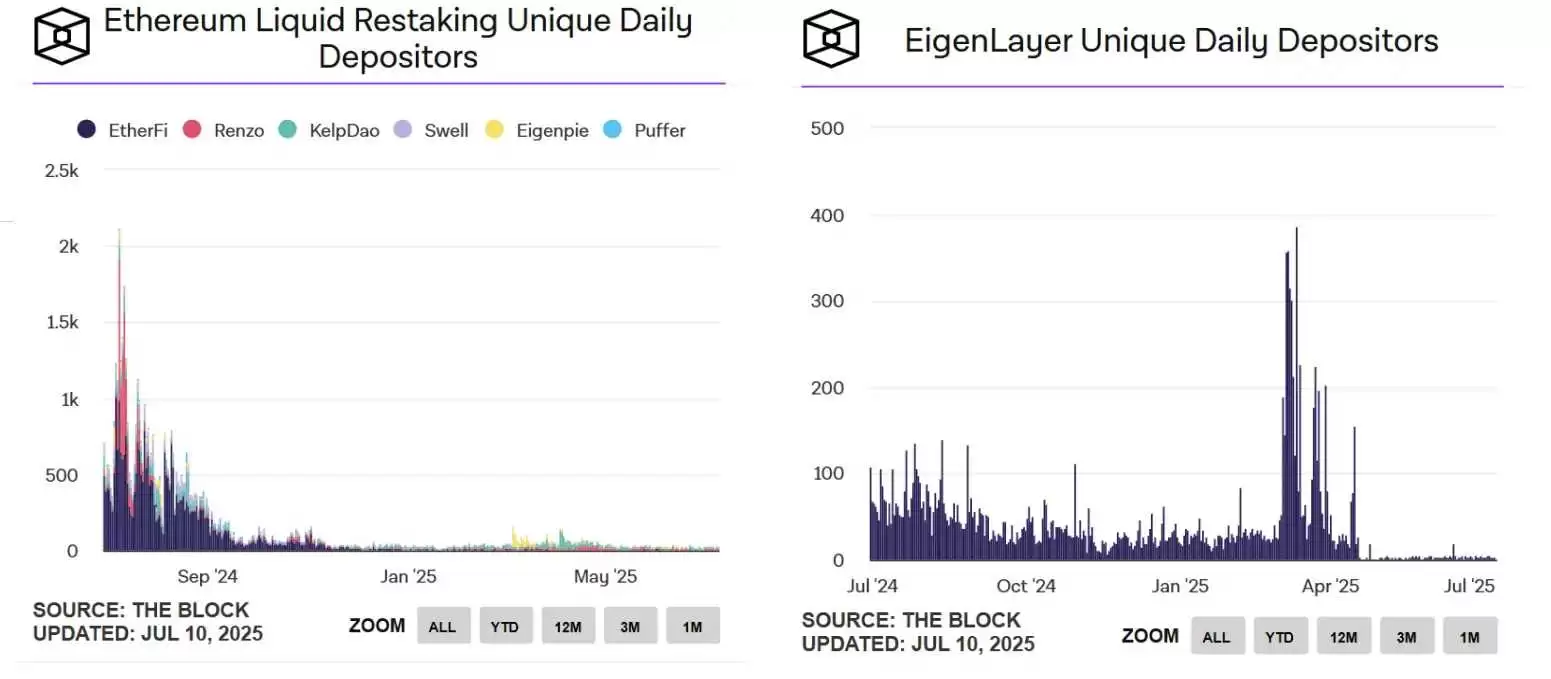

更扎眼的是用户活跃度的下滑。The Block的数据显示,以太坊流动性再质押的日活跃存款用户数,从2024年7月的高峰(上千人)一路跌到现在,只剩三十多人。而EigenLayer每天的独立存款地址,甚至跌到了个位数级别。

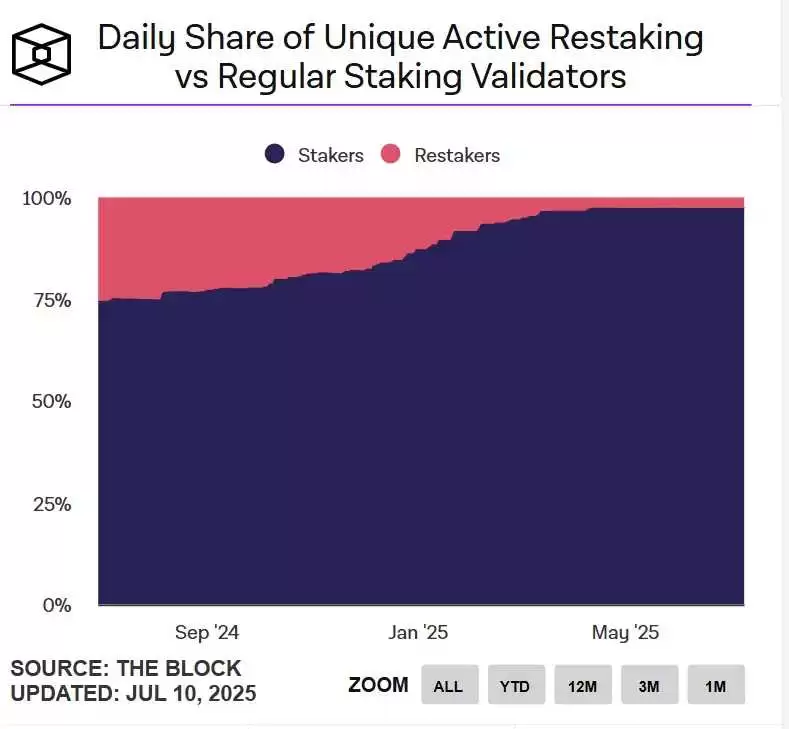

再看验证者这边,情况也不乐观。目前以太坊每天活跃的再质押验证者,跟常规质押验证者相比,已经不足3%。

还有,Ether.fi、EigenLayer、Puffer这些项目的代币价格,从高点算起跌幅都超过了70%。整体来看,再质押赛道虽然还保留着一定的体量,但用户的参与热情和活跃度已经明显降温,生态正陷入一种“失重”状态。叙事驱动的效应减弱,增长进入瓶颈期。

头部项目转型:再质押生意做不下去了?

当“空投期红利”褪去,赛道热度消散,可预期的收益曲线越来越平,再质押项目不得不开始拷问自己:平台到底要怎么活下去?

拿Ether.fi来说,它在2024年底连续两个月收入超过350万美元,可到了2025年4月,收入已经回落到240万美元。增长放缓的现实摆在面前,单靠一个再质押功能,恐怕撑不起一个完整的好故事了。

也正是在4月,Ether.fi开始扩展产品边界,转型为“加密新型银&行”,把“账单支付、工资发放、储蓄与消费”这些真实世界的场景拉了进来,试图构建一个金融操作的闭环。“现金卡+再质押”的双轨组合,成了它留住用户、增加粘性的新引擎。

Ether.fi走的是“应用层突围”的路子,而EigenLayer选择了另一条道——更偏向基础设施层面的重构。

7月9日,Eigen Labs宣布裁员约25%,把资源集中投到新产品开发者平台EigenCloud上,也因此拿到了a16z新一轮7000万美元的投资。EigenCloud集成了EigenDA、EigenVerify、EigenCompute,目标是给链上链下的应用提供一套通用的信任基础设施。

Ether.fi和EigenLayer的转型,路径不同,但本质上指向同一个逻辑:让“再质押”从终点叙事变成“起始模块”,从目的本身变成构建更复杂应用系统的手段。

再质押没有死,但它那种“单线程增长模式”恐怕很难再续了。只有当它被嵌入到更有规模效应的应用叙事里,才有可能持续吸引用户和资本。

再质押赛道当初靠“二次收益”点燃了市场的热情,如今,它正在更复杂的应用图谱里,寻找新的落点和生命力。