内存涨疯了

一家以内存为主业的公司,市值一度超过了Meta和特斯拉,创下历史新高。

6月25日,美光股价盘中大涨18.4%,一度冲到1236美元,市值摸到1.398万亿美元。这个数字首次压过了Meta(1.392万亿),与特斯拉(约1.4万亿)并肩甚至短暂超越——按当天盘中高点估算确实如此。

虽然周五又回落到了相近水平,但这依然是美光历史上的第一次:把它和这些巨头放在同一个量级上比较。

华尔街正在急着寻找下一个英伟达,而这一次,他们押注的是一家做内存的公司。

但就在2024年,美光股价还徘徊在80美元附近,全年几乎原地踏步。一家在很多人印象里“做相机内存卡”的公司,凭什么在一年多的时间里翻了十几倍,被推到万亿市值俱乐部门口?

市值狂飙:华尔街多了个“英伟达平替”

真正把美光推向风口的,是6月25日发布的最新财报。

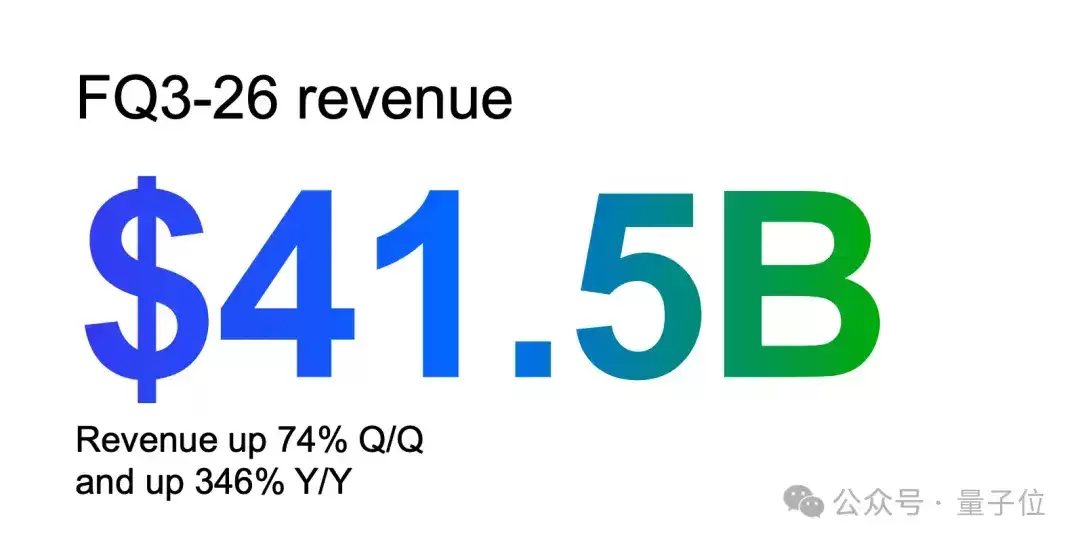

FY2026 Q3,美光营收414.6亿美元,同比暴涨346%;GAAP净利润282.4亿美元,是去年同期的约15倍;毛利率直接冲到85%。

而对于下一季,它给出的营收指引也高达约500亿美元。

财报一出,市场瞬间被点燃。第二天,美光股价单日跳涨18.4%,盘中一度冲到1236美元,市值摸到1.4万亿美元,历史上第一次压过Meta,逼近特斯拉。

这在几年前几乎是不可想象的。美光过去是典型的内存周期股,股价跟着DRAM、NAND的价格起起落落。内存涨价时,公司利润大增;内存过剩时,价格下跌,公司很快陷入低谷。市场一直知道美光能赚钱,但很少愿意给它英伟达、苹果、微软那样的估值。

2024年,美光全年股价基本在80美元上下原地踏步,被市场当作一只“便宜的周期股”对待;到了2025年,它单年涨了240%,从87美元冲到285美元;进入2026年,更是一路翻倍,6月一度摸到1255美元的历史高位。过去一年多,美光股价完成了一轮“三级跳”。

真正的涨幅集中在最近几个月,尤其是AI数据中心需求持续爆发之后,华尔街开始把美光从“传统内存厂商”重新归为“AI基建核心供应商”。

华尔街甚至喊出了“下一个英伟达”的口号。逻辑不难理解:英伟达已经证明,在AI基建投资狂潮里,真正赚钱的不是每一个做AI应用的公司,而是卡住关键硬件瓶颈的那几个角色。英伟达卡住了GPU,而美光则被认为卡住了另一个瓶颈——内存。

为什么是美光:内存涨疯了

美光的上涨不是凭空来的,最直接的燃料就一个:内存,现在太贵了。

相信不少人也有同感——举个例子,两年前买的固态硬盘,现在价格几乎翻了两倍。

这几年,AI数据中心建设把内存需求推到了一个新的高度。训练大模型需要大量GPU,但每颗高端AI芯片旁边都需要配套高带宽内存,也就是HBM。

推理规模扩大后,服务器还需要更多DRAM和企业级SSD来支撑数据吞吐。但需求暴涨的同时,供应端却跟不上了。美光、SK海力士、三星都在把先进产能优先转向HBM和服务器内存,这反过来挤压了传统DRAM、NAND的供给。结果是,涨价不只发生在高端HBM上,而是扩散到了整个内存市场。

据TrendForce数据,2026年一季度传统DRAM合约价环比上涨90%-95%,创下有记录以来最大单季涨幅;NAND Flash同期也有55%-60%的涨幅。到了二季度,DRAM和NAND还在继续涨——前者预计环比上涨58%-63%,后者涨幅更高,达到70%-75%。

紧缺到什么程度?美光CEO Sanjay Mehrotra直言,中期内公司只能满足客户50%到三分之二的需求。

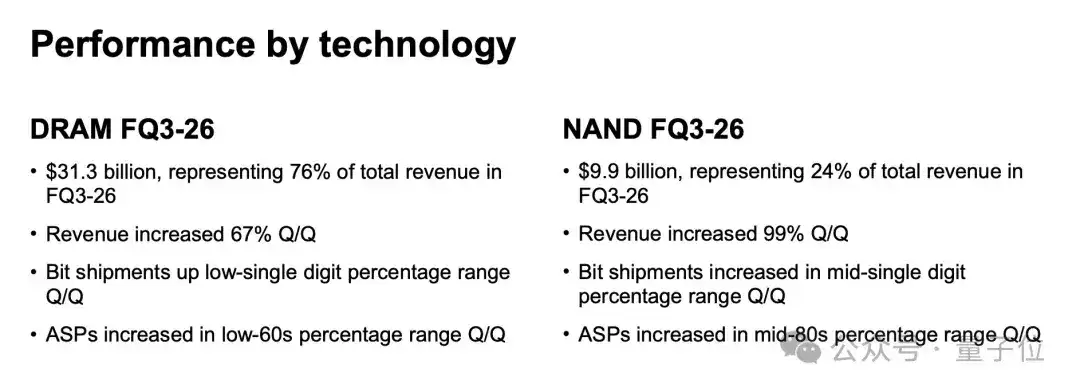

对美光来说,这种全行业涨价的威力极大。内存行业的成本结构决定了,价格一旦上涨,收入和利润会被同时放大——它不光是多卖了些芯片,而是在更高的价格和毛利率下卖出去的。从美光财报上那些夸张的数字就能看出来:营收同比暴涨346%、毛利率冲到85%,靠的不是出货量翻几倍,而是涨价把利润表整个抬了上去。光是HBM4这一个产品,单季收入就已经超过10亿美元。

而华尔街真正看好的,除了数字本身,还有美光想讲的一个新故事:它正在从“卖白菜”变成“卖基础设施”。美光一口气签下了16份战略客户协议(SCA),带有照付不议条款和约定价格区间,锁定了220亿美元以上的现金和承诺,覆盖未来约一半的营收,期限一般长达五年。这意味着它的收入不再完全随行就市,而是有了一份份长期、可预期的合同打底——这正是基础设施生意的特征。

这也正是华尔街兴奋的地方:如果内存不再只是一天一个价的周期品,而变成AI数据中心必须提前锁定的基础设施,美光的估值逻辑就会变。它不再只是便宜的内存股,而是开始被当成AI基建瓶颈来重新定价。

美光会成为下一个英伟达吗?

资本市场很火热,但问题是:美光真的能成为下一个英伟达吗?

内存终究是一门强周期生意。扩产、过剩、价格崩盘——这样的循环美光在历史上也经历过好几轮。这一轮繁荣几乎完全建立在涨价之上,而纯靠价格撑起来的高增长,最怕的恰恰就是价格反转。美光能火热多久,主要得看这轮AI内存紧缺会持续多久。

不过,他们对内存吃紧这件事倒是非常乐观。财报里明确写了:预计2027年后DRAM和NAND的供需情况仍将保持紧张。

借此股票暴涨的不止美光一家。最直接的就是它的两个同行——SK海力士和三星,同样吃到了这轮存储涨价的红利,股价和业绩齐飞。这门生意眼下有多赚钱,看看三星就知道了。6月24日有消息称,三星电子正筹备一笔规模约90万亿韩元(约合软妹币3990亿元)的股票回购,用来给员工兑付特别奖金。消息一出,三星股价当天一度涨超7%,市值重回韩国第一。

此外,国产DRAM龙头长鑫存储(CXMT)也正赶在这轮周期里冲刺IPO。长鑫存储2026年一季度营收508亿元、净利330亿元,相当于日赚近4亿,归母净利润已经排到全球第四,仅次于三星、SK海力士和美光。按计划,它将于7月上旬登陆科创板,募资约295亿元,是科创板史上第二大IPO。有机构预计,到今年底其DRAM产能有望进一步逼近、甚至冲击美光的全球第三。

再往外一圈,是那些“卖铲子”的公司。提供数据中心电力和散热的Vertiv,今年3月被纳入标普500,还上调了全年业绩指引;代工厂商Celestica近一年股价涨超一倍;网络设备商Arista涨近六成——它们都是AI数据中心建设的受益者。负责机柜内高速互联的Astera Labs、Credo,营收增速同样以三位数计。

它们的共同点在于,本身不造AI模型,却卡在了AI算力跑起来必经的某个环节上。这也印证了一个新判断:在AI时代,最赚钱的硬件不一定只有GPU——谁卡住数据流动的瓶颈,谁就可能被重新定价。