从近两年的财务表现来看,海天味业的成绩单相当亮眼:在餐饮行业持续低迷、整体消费疲软、众多调味品同行增长乏力甚至业绩下滑的大环境下,它是唯一实现营业收入与净利润双增长,并保持高质量增长态势的龙头品牌。这份数据足以令竞争对手望尘莫及。

根据2026年第一季度财报,海天味业实现营业收入90.29亿元,同比增长8.57%,环比增长24.6%;盈利方面,毛利润达到37.92亿元,毛利率为42.0%,同比上升2.0个百分点,环比提升1.1个百分点;归母净利润录得24.44亿元,同比增长11%,净利率为27.1%,同比增加了0.6个百分点。

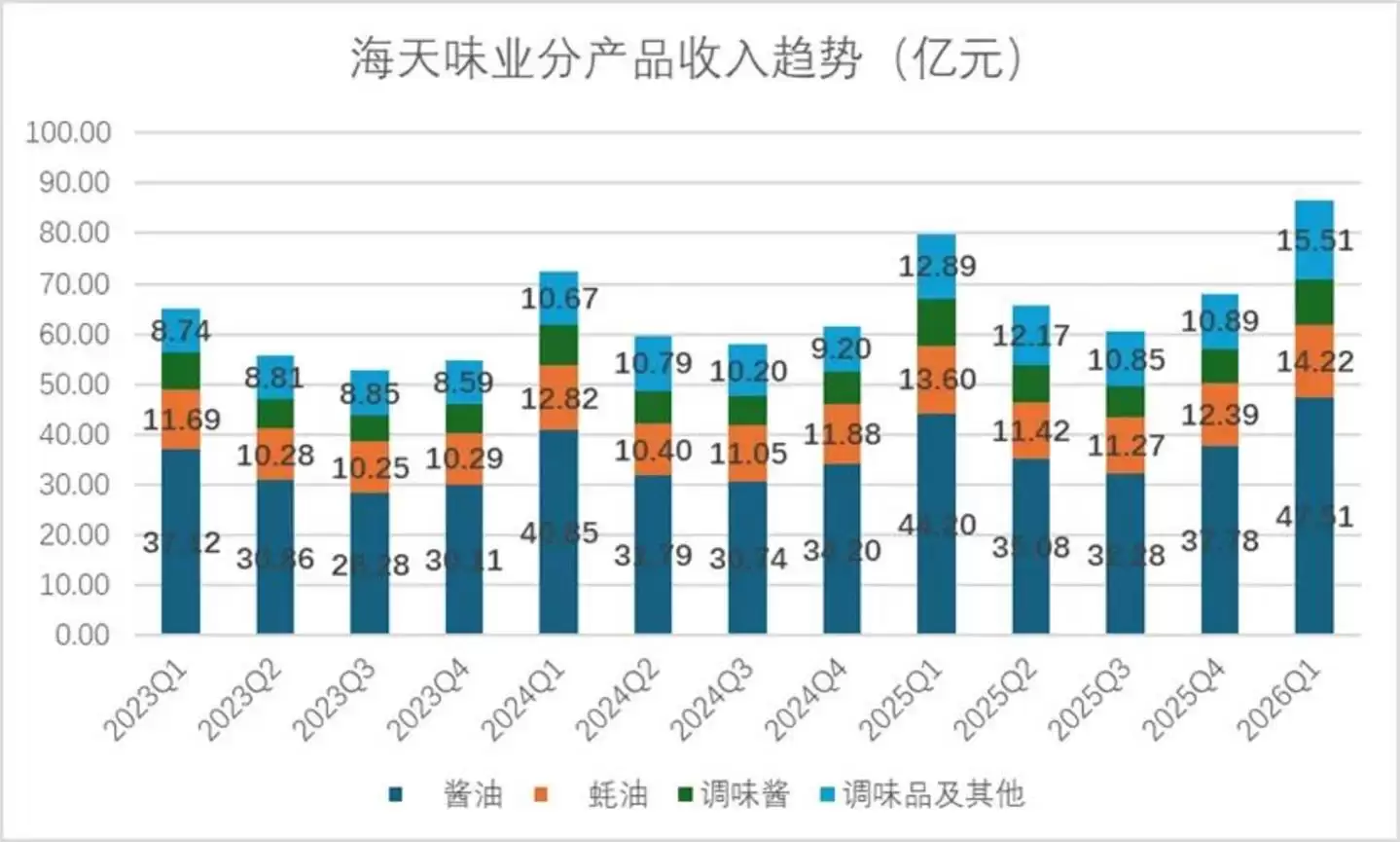

(海天味业财报一图流如下,单位亿元,数据来源于Wind)

深入剖析海天味业,实际上是在探究中国消费品市场的底层逻辑。酱油、蚝油、食醋……这些产品单价低、购买频次高、保质期长、品牌忠诚度强,构成了中国家庭厨房中最稳定的刚性支出项。

作为调味品赛道中规模最大、渠道布局最深、成本控制最严的玩家,海天必须回答一个关键问题:当一个消费品公司将“基本功”练到极致之后,还能往哪些方向突破?

通读财报后,我们提炼出几个核心判断:

1.在调味品领域,海天超预期的营收增量主要来自多品类扩张,这一路径与调味品巨头龟甲万的成长轨迹高度相似,叙事逻辑较为坚实。

2.受益于大豆价格持续承压,海天短周期内的毛利率表现亮眼。整体来看,海天业务模式成熟,费用管控稳定,基本面有望保持平稳。

3.渠道优势是现阶段海天在国内市场最显著的竞争壁垒,短期内看不到其他对手能够撼动。

4.从估值角度看,相较于全球调味品龙头,海天存在一定溢价。参考龟甲万的历史经验,这部分溢价并非源于国内市场的多品类扩张,而是来自出海预期。然而,对海天而言,想要讲好出海故事,仍有大量工作要做。

01 多品类承接增速压力,海天复刻龟甲万老路

2026年第一季度,海天实现营收90.29亿元,同比增长8.57%,环比增长24.6%,整体符合市场预期。

营收创下历史新高,主要得益于外部环境改善与品类多元化两大因素:

其一是餐饮行业整体回暖。国家统计局数据显示,2026年第一季度,全国社会消费品零售总额为127,695亿元,同比增长2.4%;餐饮收入为14,623亿元,同比增长4.2%。受餐饮复苏带动,海天味业的业绩获得了有力支撑。

其二是海天的多品类扩张取得了阶段性成果。从产品结构看,海天已构建起金字塔型的立体化产品矩阵:一方面,酱油、蚝油等核心品类稳固基本盘;另一方面,食醋、料酒、复合调料等新兴品类引领增长方向。

2026年第一季度,其他品类(食醋、料酒、复合调味料等)实现收入15.51亿元,增速高达20.3%,成为海天内部增长最快的业务板块,占总营收的17.2%;第一大品类酱油同比增长7.5%至47.51亿元,占总营收的52.6%。

当前调味品行业整体结构正在发生明显转变。根据第三方数据,2026年第一季度,虽然酱油仍占复合调味品最高比重,但占比同比微降0.14%;而新兴复合调味品如火锅调料,占比同比增长0.24%。

这种“酱油为基、多品扩张”的发展路径,在调味品行业早有先例。上世纪70年代,日本酱油行业同样面临需求见顶的困境。从1973年顶峰到2024年,日本酱油消费量下滑46%,人均消费量下降53%。

另一方面,受连锁餐饮门店和便利店崛起推动,日本居民外食率从1975年的28%上升至1997年的40%。调味品巨头龟甲万依托酱油建立的2B渠道成为破局关键,早在1961年就推出了酱油衍生品照烧酱汁,并持续拓展番茄酱、复合调味料等品类,借助2B渠道形成了“酱油+衍生品+多元化食品”的产品矩阵。

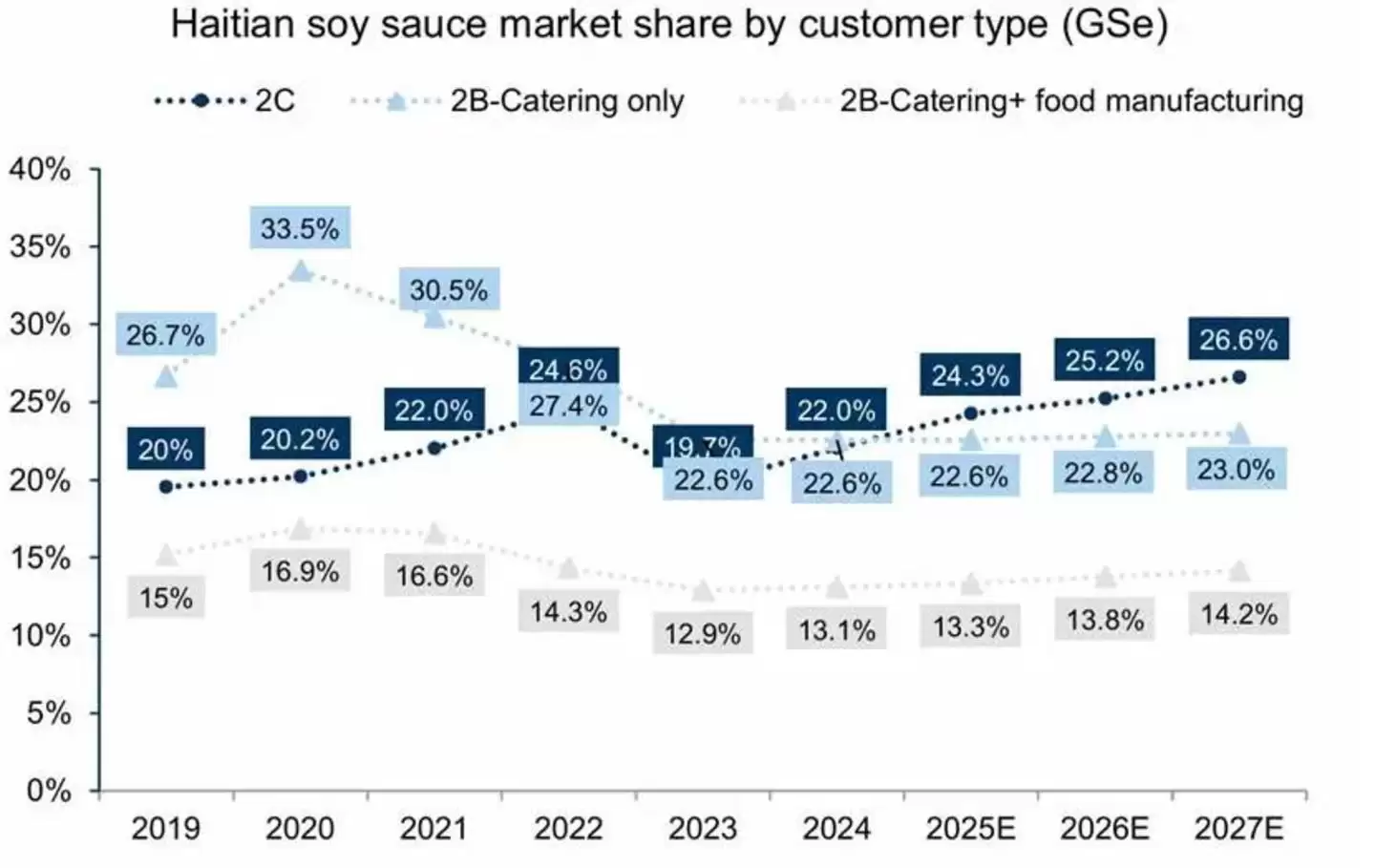

而海天的禀赋与龟甲万有异曲同工之妙。根据高盛研究,海天2B渠道自2024年起已反超2C渠道的市场份额。因此,在酱油行业整体表现不佳的背景下,海天通过复合调味料、食醋、料酒等新品类,有效填补了酱油增速放缓带来的增量缺口。

海天正在走一条龟甲万已经走过的道路。

02 大豆价格承压、费控稳定,利润率提升明显

海天一季度毛利率创下新高。财报披露,2026年第一季度毛利润实现37.92亿元,毛利率42.0%,超出市场预期。

本季度毛利率上升的主要原因是原材料大豆、白糖价格下降。作为国内最大的酱油生产企业,海天对大豆价格高度敏感,本轮毛利率提升约有一半来自成本端的周期红利。

根据Mysteel预测,2026年6月国内油厂大豆到港约1073.8万吨,7月预估1100万吨,8月预估1050万吨。进口大豆大量到港,库存持续累积,豆制品价格年内可能维持低位,因此海天毛利率水平有望保持在相对高位。

净利率方面,海天表现同样出色。2026年一季度归母净利润24.44亿元,同比增长11%,高于营收增速(8.57%),净利率27.1%,同比提升0.6个百分点。

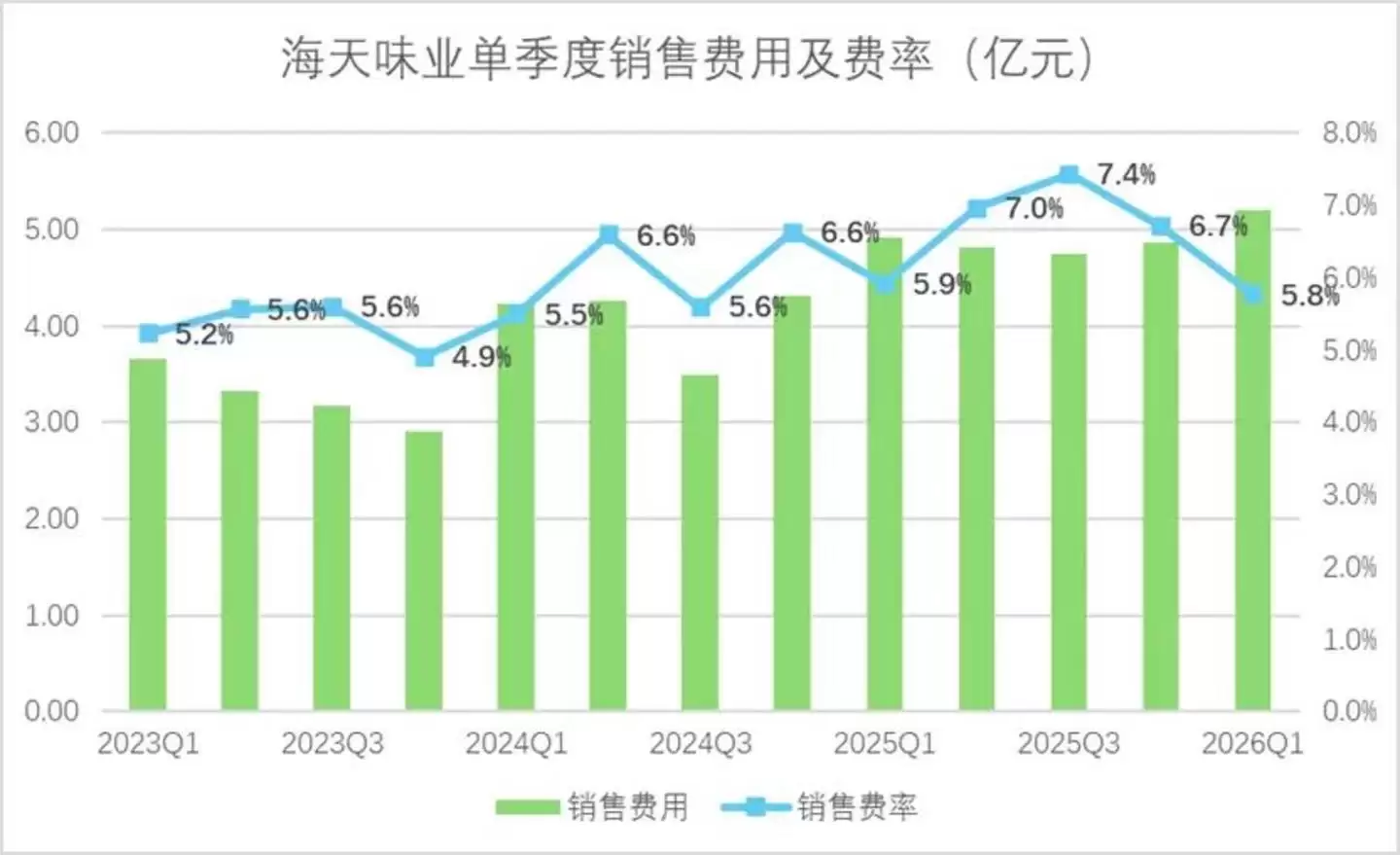

其中最主要的原因在于费用管控水平的优化。2026年一季度,海天销售费用率同比下降0.16个百分点,管理费用率和研发费用率分别环比下降0.1个百分点和1.6个百分点,整体期间费率保持稳定。在营收扩大的背景下,费用率下降直接转化为利润弹性。

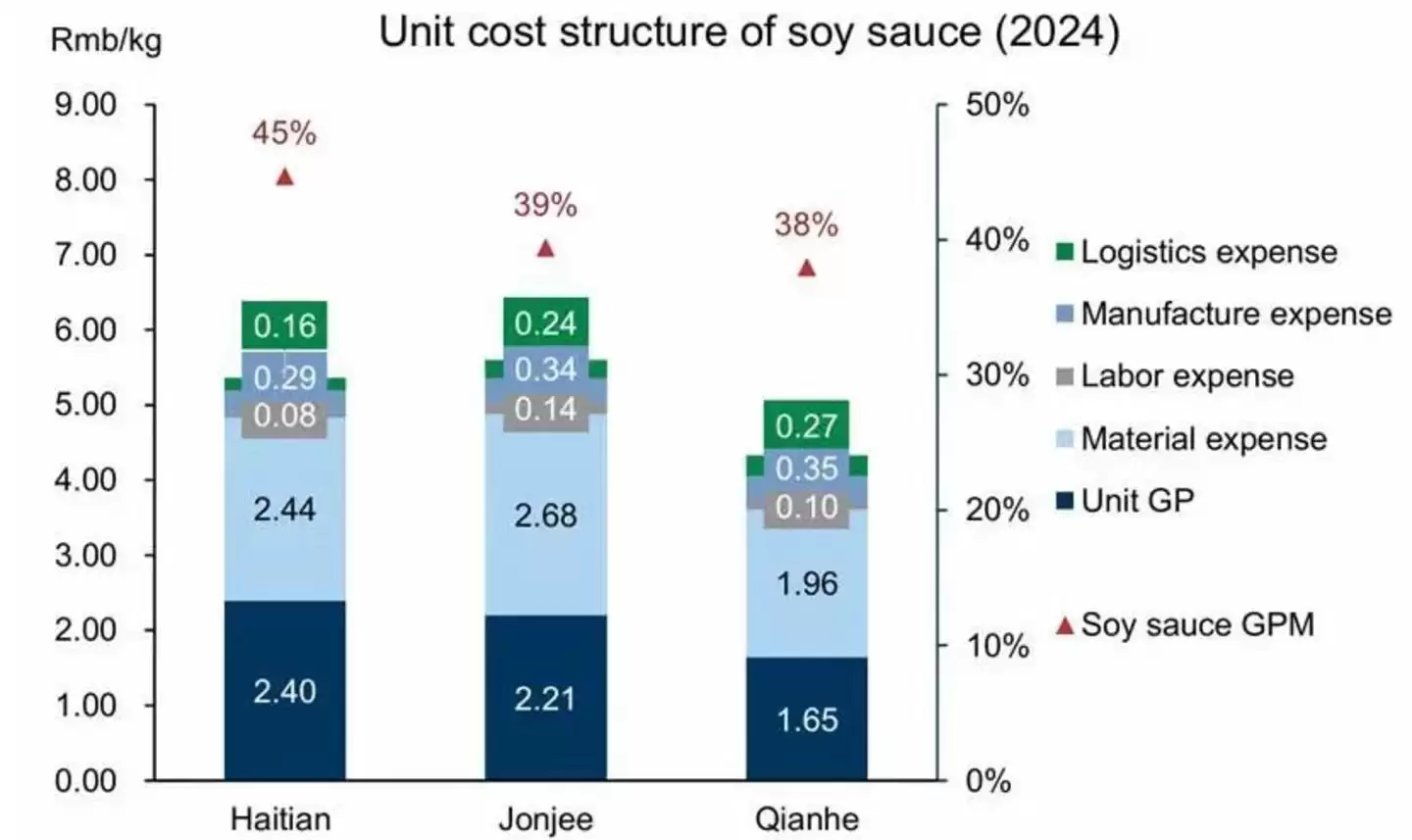

整体来看,海天在运营端的综合能力已经相当成熟,长期费用控制水平较为稳定。这背后最核心的因素是海天的规模效应。根据此前高盛的调研,海天在制造端的单位生产成本比千禾、中炬低10%至30%左右,这部分成本优势带来的利润贡献,足以覆盖新兴渠道带来的费用压力。

在渠道层面,海天同样拥有无可比拟的优势。

03 渠道相对稳定,竞争壁垒优势明显

从渠道结构看,2026年第一季度,海天线下渠道收入81.48亿元,同比增长7.72%,环比增长约22.7%,占总营收约90.2%;线上渠道收入4.99亿元,同比增长19.62%,环比增长约22.6%,占比约5.5%。线下渠道依然是绝对主力。

目前来看,海天的线下渠道优势极为突出,而且是竞争对手在短期内难以弥补的差距:

一方面,海天充分享受了千禧年初的城镇化红利,线下渠道覆盖非常均衡。其渠道策略一贯强调下沉,地级城市覆盖率接近100%,县级城市覆盖率超过90%。从区域分布看,北部地区是海天收入贡献最大的板块,2026年第一季度贡献21.44亿元,同比增长8.08%;西部地区增速领跑,达到9.27%,五大地区的收入贡献与当地经济发展水平没有明显差异。

而千禾和中炬,根据去年数据,存在明显的地域差异。千禾西部地区收入占比约35%,中炬南部地区收入贡献约42%,相对而言显得偏安一隅。

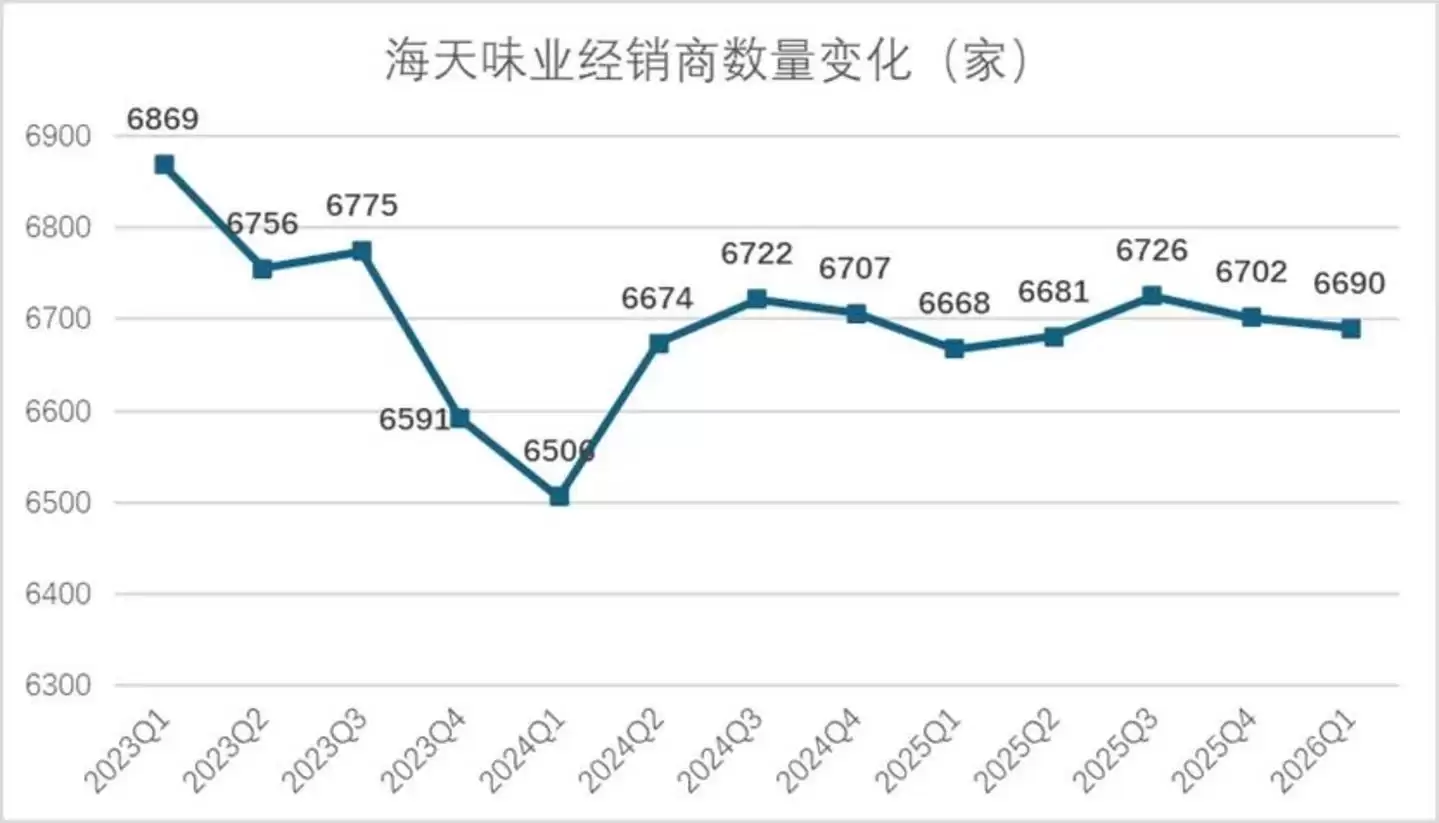

另一方面,海天的经销体系已经度过了扩张阶段,进入明显的提质优化期,因此非常稳定。经销商数量从2024年的6869家下降至2026年一季度的6690家。但按平均约6700家经销商计算,单商贡献约384万元,高于2024年的约356万元。经销商数量减少,但每家经销商的销售额却增加了。

在调味品行业,线下渠道就是最深的护城河。酱油、蚝油属于重货、低客单价、即时性需求强的品类,这套渠道体系的稳固程度,决定了海天的长期基本面不会太差。

04 海天要找的估值溢价,只有出海能给

从国内市场基本面来看,海天没有太多可以挑剔的地方。渠道壁垒深厚,成本控制成熟,多品类扩张稳步推进,营收和利润双增长在行业内几乎找不到第二个样本。海天的国内业务做得足够扎实。

当然,资本市场关注的从来不只是“现在好不好”,还会追问“未来还能好多久、好多少”。目前海天味业TTM市盈率约27至30倍。如果仅看国内市场的增长空间——酱油渗透率已经接近天花板。

横向对比全球调味品龙头,龟甲万目前市盈率约21倍,味好美TTM市盈率约15倍,亨氏合并前长期市盈率在15至20倍区间徘徊。成熟市场调味品的估值水平差异不大,而海天大约有40%至50%的估值溢价。

这部分溢价并不来自品类扩张。从历史成熟经验看,非酱油调味品的长期利润率并不高。龟甲万在酱油之外拓展了豆乳、番茄酱、复合调味料等多元化产品线,但酱油及其衍生品依然是其利润的绝对支柱。非酱油品类的利润率通常只有酱油业务的1/3到1/4左右。

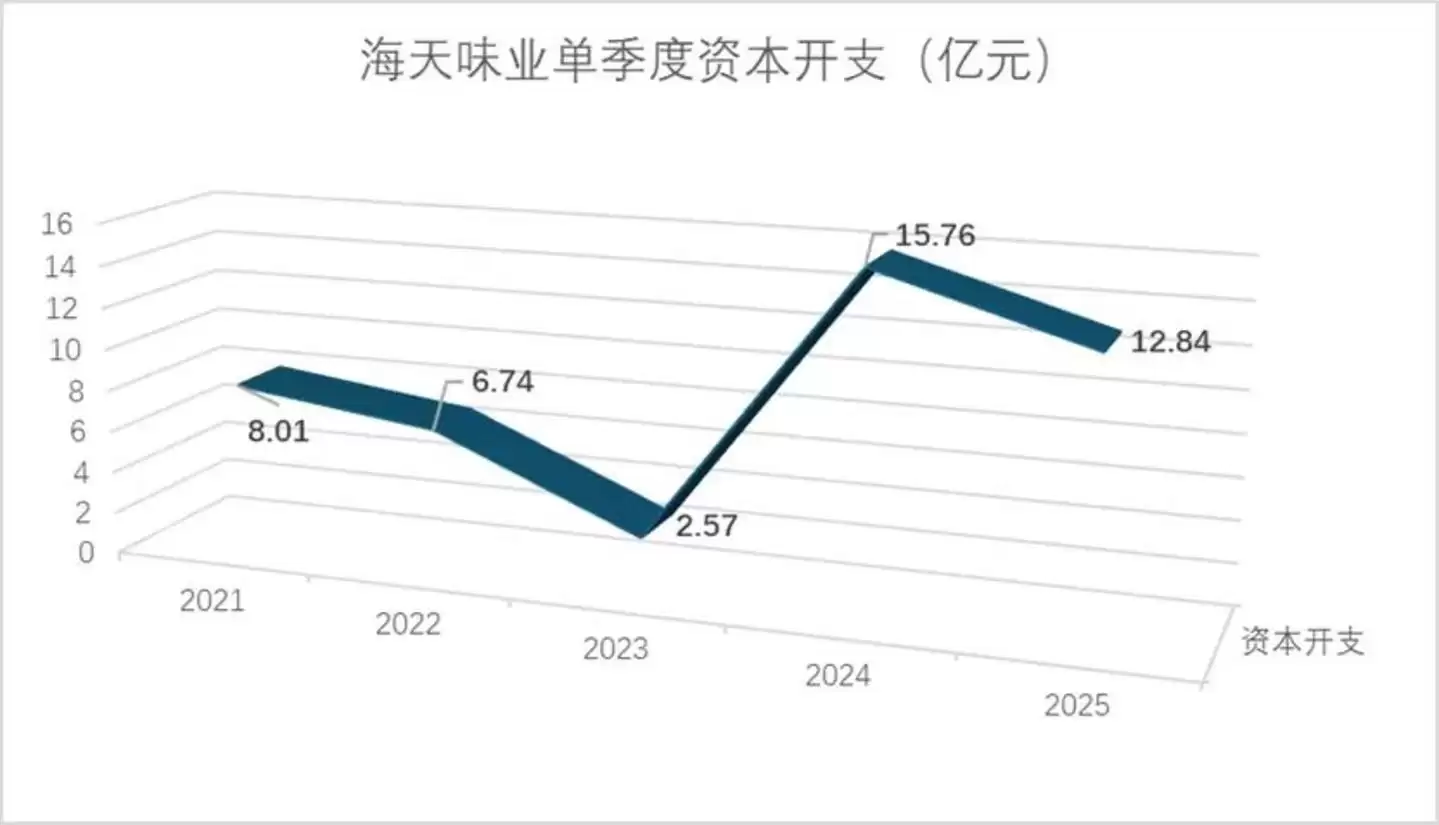

因此,出海就成了海天必须讲、也必须讲好的叙事核心。近两年海天资本开支大幅增长,很大一部分投入到了港股上市后的产能扩张和海外布局。方向是正确的,但调味品出海是一个极其漫长的市场教育过程。

龟甲万的出海历程就是一面镜子。龟甲万预见到日本国内市场酱油销售将放缓,决定进军美国。但美国当时几乎没有吃酱油的习惯。为了适应美国人的口味,龟甲万不仅降低了酱油的咸度,还适度增加了甜味。

此外,他们推出了适配日式烤肉的特殊照烧酱,开展试吃活动,建厂,出版《照烧与寿司:精选72种食谱》等宣传物料。伴随着上世纪70年代连锁餐饮入侵北美市场,龟甲万才真正实现了放量。

中式餐饮的上手门槛更高,虽然海外中餐渗透率较高,但能够切入下沉市场的品类较少。出海的方向是对的,但海天要讲好这个故事,不能指望仅靠海外建厂、推出高端品牌就能抢占消费者心智,还有大量的功课需要完成。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。