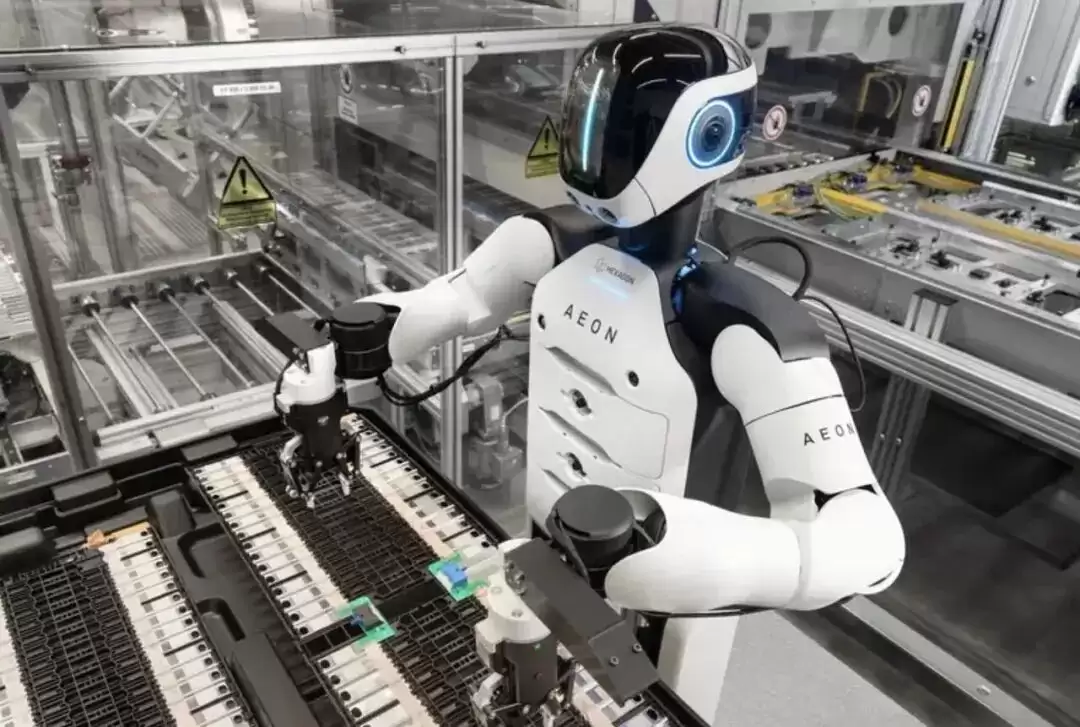

先抛出几个核心判断。2026年6月,通用汽车在底特律的Factory Zero工厂悄然启动了一项关键部署。50台协作机器人正式上线,超过1000个岗位随之裁撤。这场变革背后的战略博弈逻辑,其实已经非常清晰。

这座工厂负责生产GMC悍马电动版和雪佛兰Silverado电动版,曾是通用汽车电动化转型的旗舰基地。如今,官方对外解释是:机器人主要用于减轻重复性劳动、提升作业安全性,属于辅助工具,并非旨在取代人类员工。然而,车间工人显然并不认同这一说法。美国汽车工人联合会(UAW)Local 22分会已正式提起申诉。同一事件被两种截然不同的方式解读,往往意味着有一方在刻意回避真正的现实。

通用汽车在聚光灯下并非首次上演类似剧情。2018年,同样是这家公司,以“结构调整”为由关闭了俄亥俄州洛兹敦工厂,裁减约14000人。2023年,UAW通过长达数周的罢工争取到新合同后,通用算了一笔账——这份协议将导致每辆车的生产成本增加约500美元。同年,通用与英伟达签署合作协议,共同开发AI驱动的工厂系统。CEO玛丽·巴拉反复强调,先进技术是提升生产效率、保持竞争力的关键所在。

裁员、罢工、AI合作。三条时间线交织在一起,逻辑便水落石出。并非机器人突然学会了造车,而是劳动力成本持续攀升,机器成本却在不断下降。两者的交汇点,正是Factory Zero那50台Fanuc协作机器人。

历史总在重复相似的剧本。一百多年前,福特用流水线取代了工匠,将一辆T型车的组装时间从12.5小时压缩到93分钟。当时的措辞同样是“辅助”,而非“替代”。最终结果呢?工匠消失了,流水线工人登场。今天机器人被描述为“同事”,明天车间里还有谁能记得,它们最初贴上的那个标签?

通用的处境并不乐观。电动车市场需求忽高忽低,产量被迫反复调整,产线频繁停摆。Factory Zero一度被寄予厚望,被视为全电动未来的旗舰工厂,结果却沦为产能利用率严重不足的重灾区。

更深层的困境在于,通用正面临双重挤压。一方面,燃油车利润持续萎缩,资本市场不给传统车企任何喘息空间,市盈率被压在个位数,几乎等同于夕阳行业的估值。另一方面,电动车转型消耗巨额资金,投产即亏损,每辆车分摊的折旧成本远高于燃油车。要保住利润率,最直接的路径就是压缩成本。

在所有成本构成中,人力是最容易被量化的要素。设备折旧可以分摊,原材料价格可以锁定,只有人力,是每个季度都精确复现的固定支出。50台机器人,一次性资本开支,五年折旧。1000名工人,每年都要支付薪资、医保、养老。这道算术题交给任何一位CFO,答案都不会有第二种可能。

整个行业都在朝同一个方向移动——这不是商量好的,而是被同一股力量推着走。丰田在加速自动化,宝马也在加速自动化。德国和日本的车企,曾经用精益生产把工人武装成精密机器,现在直接换成了机器本身。

UAW的下一轮谈判定在2028年,距离现在还有不到两年。从现在起,每一次机器人上线、每一个岗位被裁撤,都会成为那场谈判桌上的弹药。

但这场较量的天平,可能已经提前倾斜了。

一百年前的工人手里还有一张牌——流水线替代了手工,但机器仍然需要人来操作。一个人从工匠变成流水线工,技能贬值了,但岗位还在。今天的协作机器人不需要操作者,它们只需要编程员。在车间之外的办公室里,把代码写好,上传到云端,机器人自己就能完成剩余的工作。技术正在将那1000名被裁的工人,重新定义成一种可以被折旧摊销处理的东西。

最底层的讽刺或许在这里:协作机器人的工作成果——合格率、生产节拍、能耗数据——会实时回传到云端,变成训练下一个AI模型的数据。那些被替代的工人,甚至不知道自己正在为替代自己的下一轮自动化,提供训练样本。

Factory Zero的50台机器人,此刻正在安静地组装电动悍马。车间外的公告栏上,还贴着上个月的招聘启事。两者之间,隔着整个汽车制造业的过去与未来。