7月1日,阿维塔科技正式向港交所递交上市申请,联席保荐人为中信证券与中金公司。这一时间节点颇具深意——在新能源汽车市场竞争白热化的当下,携2025年全年成绩单冲击港股,其底气究竟几何?招股说明书中的几组关键数据,或许能给出答案。

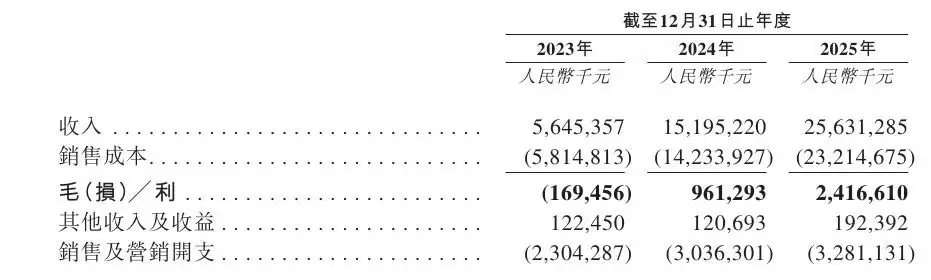

先看股东结构。长安汽车以40.99%的持股比例稳居第一大股东,宁德时代则以9.17%的持股位列其中。二者的背书,既是产业链协同优势的体现,也是资本市场看重的核心竞争力。而这份招股书更真实反映了阿维塔的经营状况:2025年全年营收达256.31亿元,同比增长68.7%。尤其值得关注的是毛利——自2024年首次转正后,2025年进一步扩大至24.17亿元,毛利率攀升至9.4%。对于一家仍处于成长期的新能源车企而言,毛利率持续改善,说明产品定价能力与成本控制均在向好发展。经营性现金流达23.15亿元,意味着企业的自我造血能力正在稳步恢复。

当然,亏损仍是绕不开的话题。2023年亏损36.93亿元,2024年亏损40.18亿元,2025年收窄至34.89亿元。亏损额在缩小,但并非一蹴而就——汽车行业以烧钱换规模是常态,关键在于亏损收窄的速度能否跟上销量提升的节奏。从数据看,趋势积极:营收增长近七成,亏损反而下降,说明规模效应正在逐步兑现。

一个值得单独提及的亮点是阿维塔对引望的战略入股。2025年,阿维塔以115亿元获得引望10%的股权,当年即分占联营公司利润1.82亿元。这笔投资的意义在于:引望已实现盈利,对阿维塔而言不仅是财务投资,更是产业链垂直整合的关键布局。毕竟,智能驾驶与车载系统的研发投入巨大,通过参股共享收益,比单打独斗更具性价比。

海外市场的表现同样释放出积极信号。2025年海外收入达13.98亿元,占总营收的5.5%,尤为重要的是海外平均售价超过30万元。这一均价意味着阿维塔走出去并非依赖低价走量,而是直接切入中高端市场。在自主品牌集体向上攻的出海浪潮中,阿维塔的产品力与品牌定位能否在海外站稳脚跟,将成为上市后投资者持续关注的焦点。

总体来看,这份招股书呈现了一幅“营收猛增、毛利转正、亏损收窄、海外起势”的图景。但上市只是起点,接下来如何借助资本市场的资金加速研发、扩大规模、提升毛利率,才是真正考验阿维塔运营能力的时刻。