2026年6月29日,盛威时代科技股份有限公司第三次向港交所递交招股书,继续冲刺港股主板上市。本次上市申请的独家保荐人已更换为工银国际。

公司此前两次递表均未成功:首次于2024年11月13日递交,由中信建投国际保荐,申请于2025年5月13日失效;第二次于2025年9月11日递交,保荐人依旧为中信建投国际,申请又于2026年3月11日失效。第三次递表则更换了保荐人为工银国际。

根据招股书,盛威时代的核心业务聚焦于中国综合出行服务,旗下网约车平台“365约车”为主打品牌,同时在城际道路客运信息服务市场占据领先地位。弗若斯特沙利文数据显示,按2025年总交易额(GTV)计,盛威时代在中国网约车服务市场排名第13位;而在道路客运信息服务市场,其售票量和GTV均位列第一。

那么,盛威时代的经营规模如何?财务表现是否亮眼?

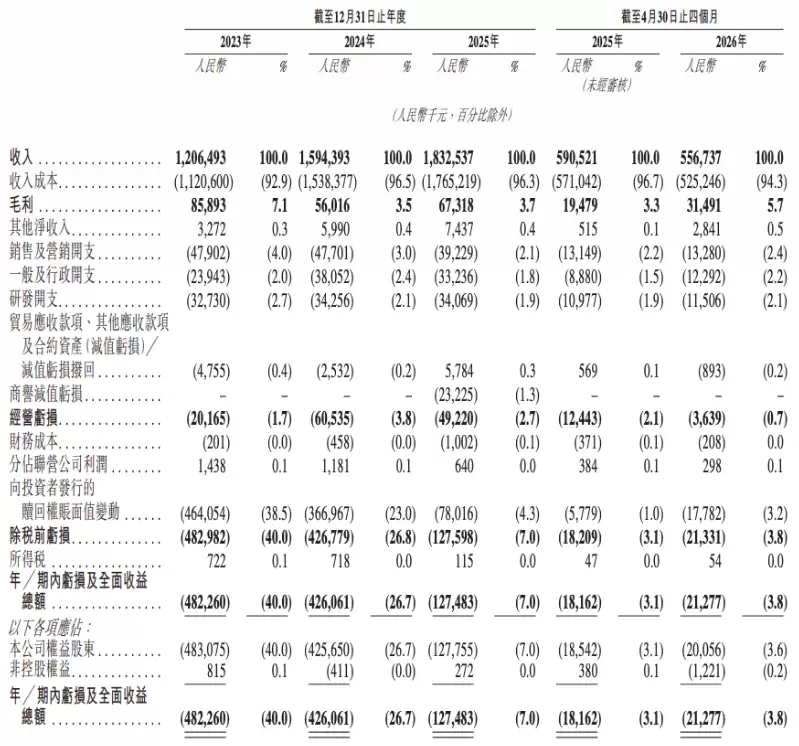

财务数据显示,盛威时代2023年至2026年前四个月的营业收入分别为12.06亿元、15.94亿元、18.32亿元和5.56亿元,营收规模持续扩大。但盈利表现并不乐观,同期净亏损分别为4.82亿元、4.26亿元、1.27亿元和0.21亿元,过去三年多累计亏损超过10.56亿元。

收入结构显示,网约车服务为绝对核心,其收入占比在所有报告期内均超过85%,截至2025年上半年已攀升至90.4%。这意味着盛威时代的经营业绩高度依赖网约车单一业务线。

然而,网约车业务背后存在一个显著风险——对高德平台的深度依赖。数据显示,2023年至2026年4月30日止四个月,通过高德平台产生的GTV分别占网约车服务总GTV的89.5%、93.9%、94.7%和95.5%,比例不仅极高且逐年上升。这是盛威时代商业模式中最为突出的风险点。

股权结构方面,阿里巴巴旗下阿里旅行持有盛威时代27.01%股份,创始人姜生喜及其一致行动人合计持有42.20%股份。阿里作为重要股东,未来能否为盛威时代提供更多资源赋能,是市场持续关注的焦点。

关于盈利预期,盛威时代在招股书中明确表示,随着网约车业务持续扩张,2025年仍将录得经营亏损和净亏损,预计从2028年起才能实现盈利。这意味着投资者仍需耐心等待数年,才能看到公司真正扭亏为盈。