先说几个核心判断:Michael Saylor旗下的Strategy公司,正在悄悄掀翻自己亲手垒起来的投资规则。这家全球最大的企业比特币持有方,最近宣布大幅调整融资架构,核心变化是——他们给自己开了一道口子,既可以卖比特币,也可以回购自己的证券。这事儿放在以前,简直是不可想象的。

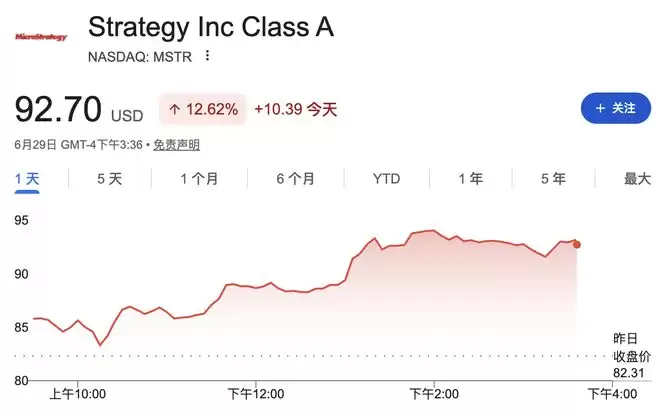

Strategy表示,未来可能会卖出最多12.5亿美元的比特币来充实现金库。与此同时,还设立了两个各10亿美元的回购计划,分别针对普通股和优先股。公司还特别强调,之后对普通股的发行会更克制,尤其是当股票估值接近比特币持仓价值(也就是mNA V接近1)的时候。消息一出,公司普通股当天盘中就涨了12.6%。

之所以走到这一步,根本原因还是股价和优先股价格跟比特币一起往下掉。多年来支撑Strategy持续扩张的融资优势,正在肉眼可见地瓦解。比特币在公告发布后短暂跌破6万美元又反弹回来,截至发稿报60490美元。

融资逻辑转向:从扩张积累到流动性管理

这次战略重组的核心,说白了就是一次模式切换。过去是靠不停发新证券来圈钱买比特币,典型的“只进不出”打法;现在要转向更灵活的流动性管理框架——如果市场环境不利、融不到好价钱,那就回购折价的证券,或者直接卖比特币来维持运营。

董事会还拍板定了一项最低现金储备政策:公司手里的现金,必须始终覆盖未来12个月的所有优先股股息和利息支出。Strategy透露,过去一周卖完普通股之后,现金储备已经来到25.5亿美元,并且把STRC优先股的股息率提高到12%。

Bitget Wallet研究分析师Lacie Zhang的一句话点破了本质:

“这一框架从根本上表明,Strategy正在将比特币作为具有真实流动性纪律的国库资产来管理,而非单纯的意识形态立场。至于这是好是坏,取决于比特币接下来的走势——这里唯一重要的问题始终如此。”

mNA V跌破平价,市场重新评估估值逻辑

上周五,Strategy的mNA V——也就是包含债务和优先股在内的企业价值与比特币持仓价值的比值——跌破1倍。这个信号的含义很直接:融资溢价消失了,市场不再愿意为它的比特币持仓支付超额估值。过去一年间,Strategy的股价累计跌了近80%。

LO:TECH研究主管Adam Morgan McCarthy的判断更犀利:

“mNA V的压缩才是更大的隐患。如果市场开始将MSTR视为一只挂载优先股义务的慢速ETF,那么这个溢价倍数将很难恢复,所以他们必须有所行动。”

这个时间节点的选择相当微妙。比特币的增量需求这几年越来越依赖Strategy这类机构买家。当外界开始怀疑它还能不能像以前那样以优惠条件持续融资时,投资者重新审视的就不只是Saylor的囤积策略了,还有加密货币市场一个重要的边际需求来源到底还能撑多久。

“只买不卖”叙事受挫,优先股结构承压

今年6月初,Strategy披露卖掉了32枚比特币。这是2024年以来第一次出手。放在约510亿美元的总持仓面前,这32枚简直可以忽略不计。但问题是象征意义太大了。多年来,Saylor给Strategy设计的底层逻辑简单粗暴——融资买币,而且不卖。这一卖,叙事直接崩塌,加密市场跟着震了一轮。

Strategy在2025年开始发行的永续优先股,本来是Saylor设计的一条巧妙的融资路径:不摊薄普通股股东权益,还能持续买币。但如今这类优先股价格已经跌到80美元以下,远低于100美元的票面价值。继续用这个工具融资,代价越来越高,搞不好还可能得不偿失。

正是在这种背景下,最初市场把“卖比特币”解读为公司愿意动用持仓来撑优先股股息,结果却适得其反——反而加剧了外界对整个融资架构可持续性的担忧。此次大规模框架调整,说到底就是Strategy在多重压力之下,试图重建市场信心的一次最新尝试。至于能不能奏效,还得看比特币接下来的脸色。