聊聊币安,这家全球最大的加密交易所,日均交易额超过800亿美元,现货交易量占全球30%以上,用户遍布180多个国家。它的核心优势看起来相当扎实:产品生态最完整——现货、合约、Earn、Web3钱&包、Launchpad一应俱全;流动性和市场深度行业第一,大额交易几乎感觉不到滑点;有BNB Chain的生态联动,形成了一个交易+公链+投资的闭环;再加上已拿下的欧盟MiCA等多地牌照,以及SAFU基金保障资产安全。从表面看,规模效应加合规布局,已经构成了非常深厚的护城河。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

但最近发生的一件事,让这条护城河的实质受到了前所未有的审视。

2026年6月16日,路透社援引两名知情人士报道,希腊资本市场委员会准备好了拒绝币安的MiCA牌照申请。消息传出来两天后,OKX创始人徐明星在X上发了一篇长文,拆解了币安在监管盲区里的竞争优势。监管压力持续升温,到了6月24日,币安正式宣布撤回在希腊的MiCA牌照申请,转向其他欧盟成员国寻求授权。

这一连串动作,把我们引向了一个核心问题:当徐明星列出的那四项优势——监管套利、投机叙事循环、社交媒体控制力、纸面合规——碰上正在欧盟收紧的MiCA死线,当规则逐渐补齐,各家交易所站上同一条起跑线,币安过去十年累积的护城河,究竟有多少是真正的产品与技术,又有多少只是规则缺位的红利?

拆解币安的竞争优势

徐明星把币安的竞争优势拆成了四块。把这四块并排放在一起,你会发现一个有意思的点:每一项说的都不是“币安做了什么别人做不到的产品”,而是“币安在别人受约束的地方不受约束”。

监管套利:在规则最少的地方运营

核心论点是,过去十多年,加密货币的竞争一直受到监管套利的深刻影响。那些在较少监管约束下运营的公司,天然就比在牌照、合规、治理和监管参与上投入巨资的对手享有更多优势。换句话说,当一家交易所可以不设实体、不申牌照、不配合监管就服务全球用户,它的成本结构天生就比认真合规的对手轻。这个差距不来自产品,而是规则本身的缺位。

投机叙事循环:下一个暴富机会永不缺席

徐明星把币安的商业模式形容为“一种投机资产推广的持续循环”:当一个资产叙事失去动力,另一个会迅速补上;用户在这个周期亏了钱,注意力很快就被导向下一个代币、下一个趋势、下一个机会。他进一步指出,币安多年建立起来的庞大生态系统——创始人、前员工、创投基金、孵化项目、附属市场参与者——形成了一个闭环。很多项目获得了上币和曝光,却在上市后价格从峰值跌去超过95%。批评者的看法是,真正获利的是有关联的内部人和早期参与者,而庞大的散户群体承担了大部分损失。

社交媒体机器:塑造认知的能力

第三项优势是社交媒体控制力。徐明星说,币安多年来投入巨资,跟KOL、媒体机构、推广伙伴、社群建立起联系,打造了业内最强大的传播网络之一。每当负面新闻出现,总能看到一批有影响力的账号立即发布正面内容,而批评的声音往往遭到质疑、驳斥甚至攻击。支持者视之为强大的社群建设,批评者视之为叙事管理。但无论哪种说法成立,几乎没有人否认,币安建立了加密产业史上最有效率的社交媒体机器之一。这同样不是产品力的体现,而是舆论场上影响力的分配。

纸面合规:1500名合规人员的悖论

第四项是合规。币安经常强调自己雇用了超过1500名合规专业人员,是全球最合规的加密公司之一。徐明星的反驳很直接:对任何金融机构而言,合规从来不是由雇用人数决定的,而是取决于组织是否真正从理念上重视合规,是否建立了管理真实风险敞口的控制措施。他引用了《华尔街日报》等媒体的报道,质疑币安在制裁风险敞口、市场监控和可疑账户处理上“重形式、轻实质”。他以币安把俄罗斯业务出售给CommEX、以及与Aster的密切关系为例,提出了一个根本问题:如果一种商业模式风险高到币安不愿直接经营,那么让它通过一个与自身生态紧密相连的“独立”实体来做,就变得可以接受了吗?

这些都是徐明星单方面的指控,币安未必认同。但四块拼图组合在一起,指向的是同一句话:这不是一家靠产品赢的公司,而是一家靠监管缺口赢的公司。

MiCA死线:监管套利优势的第一次正面崩塌

欧盟的《加密资产市场监管条例》(MiCA)已经在2024年底全面生效,过渡期到2026年6月30日结束。从7月1日起,只有取得授权的加密资产服务商(CASP)才能合法服务欧盟客户。一张MiCA牌照可以在27个成员国“通行”,这正是希腊一个监管机构的决定能牵动整个欧盟的原因。

截至2026年中,欧盟只有大约210到223家机构拿到完整MiCA授权,而旧制下登记运营的机构超过3000家——也就是说,每四家现有机构,大约有三家将在过渡期结束后失去运营资格。

对比来看,Coinbase、Kraken、Bitstamp这些对手都已经拿到了MiCA牌照,币安却可能落空。它到2026年1月才通过希腊控股子公司提交申请,当时希腊的MiCA发牌数还是零,而德国已经发出超过45张,荷兰22张。这部分正好呼应了徐明星的论点——币安擅长在监管有缺口的国家布局,而德国和荷兰这种已经形成成熟规则的司法管辖区,就没有留给币安多少“布局空间”。

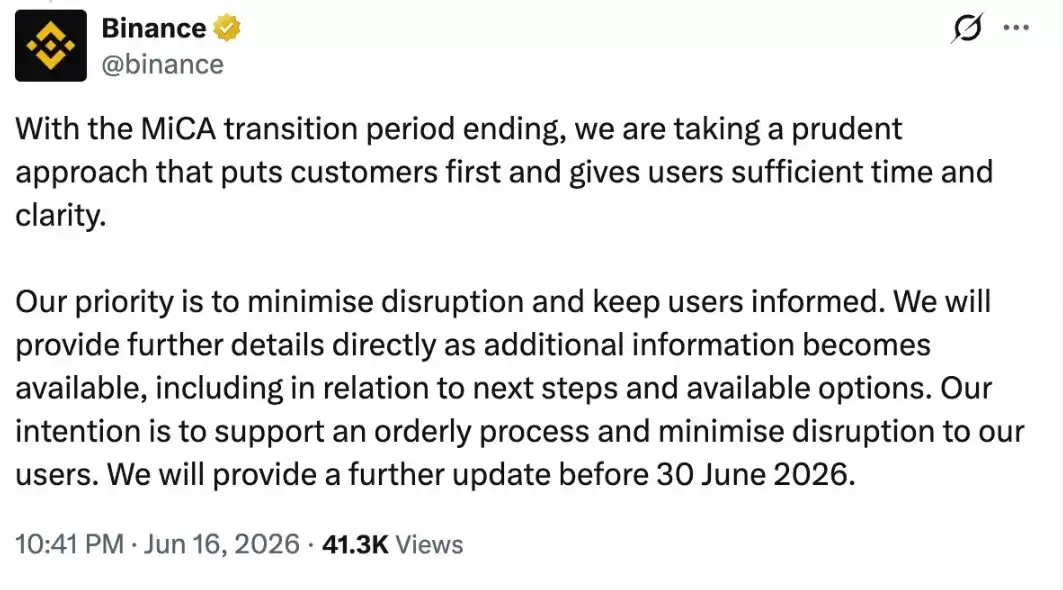

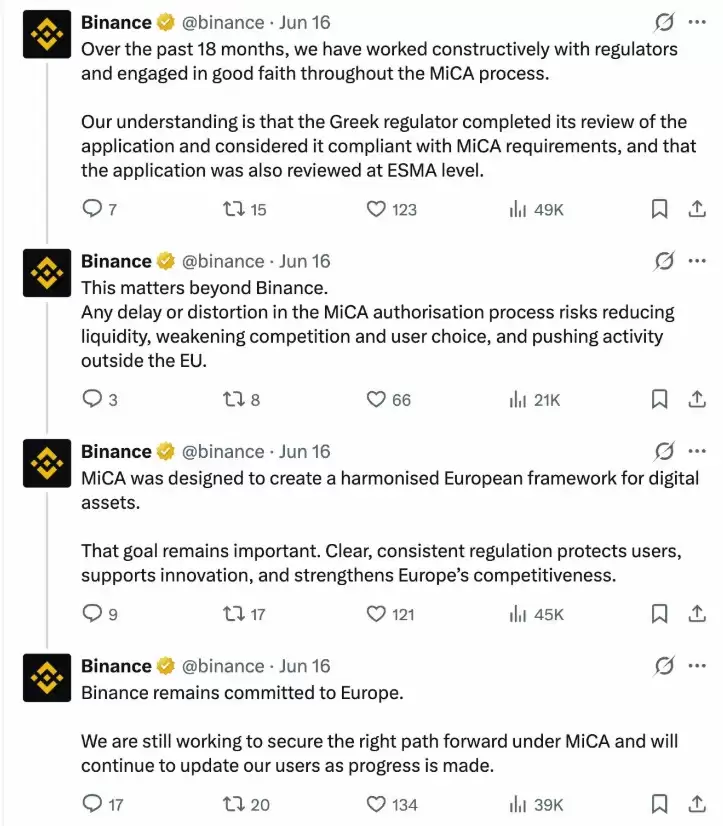

币安对路透社的报道也提出了异议,强调已与监管机构建设性沟通超过18个月,认为HCMC已完成审查、认可申请符合MiCA要求,原本打算在近期董事会上批准。币安承诺在6月30日前向用户提供进一步更新,并以“有序的流程”把对用户的冲击降到最低。

希腊遇阻,法国成为最后的欧盟入口

根据币安官方24日的推文,他们已决定撤回在希腊提交的MiCA牌照申请,并将在另一个欧盟成员国寻求授权。另一边,据The Big Whale报道,币安正在与法国金融市场管理局(AMF)协商,但截至报道时还没有正式递交申请。

法国本就是币安在欧洲的主要运营据点之一,过去也曾较早核发数字资产服务登记。在6月30日的死线压力下,法国被视为唯一有可能在时限内完成审核、让币安重新取得欧盟“监管护照”的司法管辖区。但需要注意的是,币安过去在法国等国的国家级登记并不等同于MiCA牌照,也不附带跨27国的通行权。这条替代路线能不能及时转化为正式授权,仍然存在变数。

不管最终结果如何,这件事的象征意义已经很清楚了:在一个监管真正补齐的市场,币安“全球最大”的规模没有换来豁免,反而让它成了这套新规则最高调的测试对象。这就回到徐明星的核心观点:当监管拉平护城河,规模本身不再是护城河。

护城河被拉平之后,竞争才真正开始

如果监管套利、叙事循环、社交媒体与纸面合规这四项优势,本质都建立在“别人受约束,我不受约束”的差距之上,那么当这个差距被监管抹平,会发生什么?

徐明星给出的答案是:竞争的焦点会转向产品、技术、执行力、客户服务、治理与信任。这也是他那篇文章的真正目的——把竞争的标准,从“谁能在最少规则下运营”改写成“谁能打造最好的产品、负责任地服务用户、有效管理风险并在长期内赢得信任”。

从这个角度看,MiCA死线对币安的对手来说是个利好。CCN、Spaziocrypto都指出,已持牌的Coinbase和Kraken有望吸收因币安退出而寻找合规去向的欧盟用户。而对OKX这类早在2025年初就拿到MiCA牌照的交易所来说,多年投入合规的成本,正在这个时间点转化为实际的市场份额。把竞争拉回“产品与信任”,对所有已合规的对手都有利——这当然也包括徐明星自己的OKX。

币安不必然会输,但规则确实变了

MiCA失利不等于币安崩盘。币安全球注册用户仍超过3亿,是全球流动性最深、交易量最大的交易所。即使被挡在欧盟之外,它在亚洲、中东、拉美仍然有着庞大的版图。希腊的决定也还没有正式公布,币安仍在争取,6月30日前的结果仍有变数。

币安也并非没有合规进展。早在2023年,它就与美国司法部和财政部达成了约43亿美元的和解,前首席执行官赵长鹏认罪并卸任,由Richard Teng接任。公司战略也从此前的公开抵制监管,转向积极申牌。把币安简单描述成“只会规则套利”,并不公平。

但徐明星的核心命题依然成立:币安过去十年最强的竞争优势,确实有很大一部分来自监管缺口。而这个空白,正在被一个又一个司法管辖区填上。MiCA只是第一道真正启动的闸门,后面恐怕只会出现更多类似的案例。

所以回到最初的问题:该如何看待币安的竞争优势?比较务实的看法是,不必神化,也不必看衰。真正值得追踪的,不是币安这次能不能拿到希腊那张牌照,而是当规则套利的红利逐渐归零之后,它能不能拿出与其规模相称的产品力、治理力与信任。