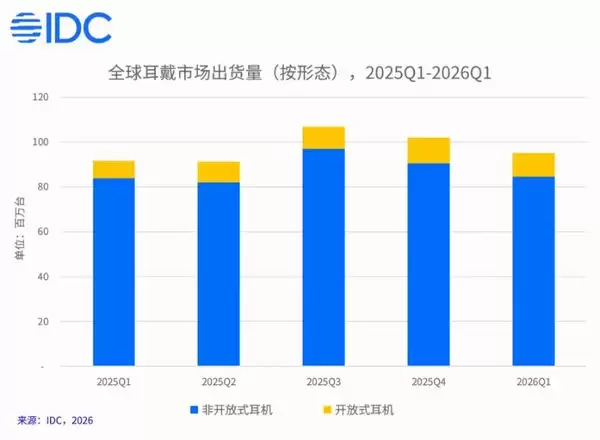

首先来看一组关键数据。根据IDC最新发布的《全球可穿戴设备市场季度跟踪报告》,2026年第一季度,全球耳戴设备总出货量达到9520万台,同比增长3.9%。在这一总量背后,有一个细分品类表现极为突出——开放式耳机。该品类单季度出货量高达1067万台,同比增幅达39.9%,在全球耳戴市场中的份额也稳步提升至11.2%。

开放式耳机市场内部,一场明显的格局重塑正在发生。

数据显示,2026年第一季度,耳夹式开放式耳机的市场份额达到54.3%,同比提升超过10个百分点。这意味着耳夹式设计首次占据开放式耳机市场的半壁江山,成为绝对主流。其成功原因不难理解:轻巧舒适的佩戴体验、符合当下潮流的时尚设计,以及真正覆盖通勤、办公、运动等多场景的实用性,更容易赢得消费者青睐。相比之下,此前颇受欢迎的耳挂式和颈挂式产品,虽然出货量仍在增长,但市场占比已出现下降,目前更多聚焦于运动等特定使用场景。

头戴耳机

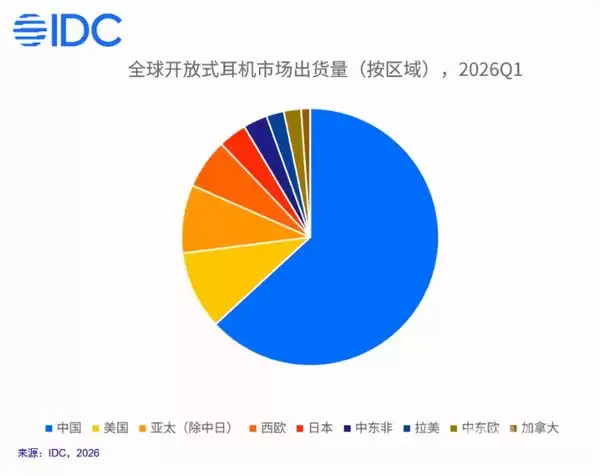

从区域分布看,中国依旧是全球开放式耳机最大的单一市场,出货量占据全球六成以上。这背后有几个关键支撑:成熟的供应链体系使得产品迭代速度领先全球;强大的创新能力不断催生新功能与设计。更重要的是,中国厂商正持续借助这些优势加速海外市场拓展。目前,市场竞争已呈现明显分层:高端市场更注重音质、核心技术与智能化体验,比拼硬实力;入门级市场则以高性价比为武器,通过多样化的产品形态争夺用户。

IDC数据

另一个值得关注的变量是人工智能(AI)。IDC明确指出,开放式耳机因其可长时间佩戴的天然优势,为智能化功能的落地提供了理想基础。目前,实时翻译、会议纪要等功能已在部分产品中初步应用,但整体仍处于早期探索阶段。可以预见,随着端侧算力提升以及软硬件生态进一步融合,AI将从营销卖点逐渐转变为产品的核心竞争力。

IDC数据