燧原科技已成功过会。这一消息迅速将“国产AI芯片四小龙将会师A股”推上热搜。加上此前登陆科创板的摩尔线程、沐曦股份,以及选择港股上市的壁仞科技,国内这四家备受关注的GPU创业公司,如今终于在资本市场正式聚首。严格来说并不全是A股,但这波集结释放的信号意义,确实不容小觑。

有业内人士分析,过去探讨大模型落地,总绕不开“卡脖子”和算力成本两大难题。如今这些硬核玩家陆续上市,动辄募资数十亿元投入研发,意味着国产GPU已从“PPT造芯”阶段真正进入“集团军作战”的深水区。不少AI从业者也感受到,国产算力的“基建焦虑”正在被真金白银的投入逐步缓解。

国产GPU轮番登陆资本市场

燧原科技成立于2018年3月,是“四小龙”中资历最深的一家,但却是最晚“上岸”的。摩尔线程和沐曦股份均成立于2020年,于2025年12月先后登陆科创板,当前市值均接近3000亿元。壁仞科技成立于2019年9月,2026年1月2日在港交所上市,成为港股国产GPU第一股,目前市值超过1300亿港元。

相比之下,燧原科技的IPO之路更为曲折。2024年8月首次提交辅导备案,原辅导机构为中金公司;2025年11月更换为中信证券,换券商后不到3个月就递交科创板申请;2026年1月获受理,6月15日成功过会。从受理到过会历时近5个月、经历两轮问询,终于叩开了科创板的大门。

尽管同属GPU赛道,但四小龙的定位各有侧重。摩尔线程专注于全功能GPU,对标英伟达“一套架构服务多场景”的思路,产品覆盖AI智算、专业图形加速、桌面图形加速等多个领域,目标是成为从桌面到数据中心、从图形到计算的全能型基础设施公司。沐曦股份对标AMD,核心方向为AI训推和通用计算,同时兼顾客图形渲染,技术团队中许多成员来自国际大厂,对高性能GPU的设计流程和生态适配非常熟悉。壁仞科技聚焦高端云端大算力GPGPU,主要面向云数据中心、运营商、智算中心等场景,支撑大模型训练、AI推理、高性能科学计算等重负载应用。

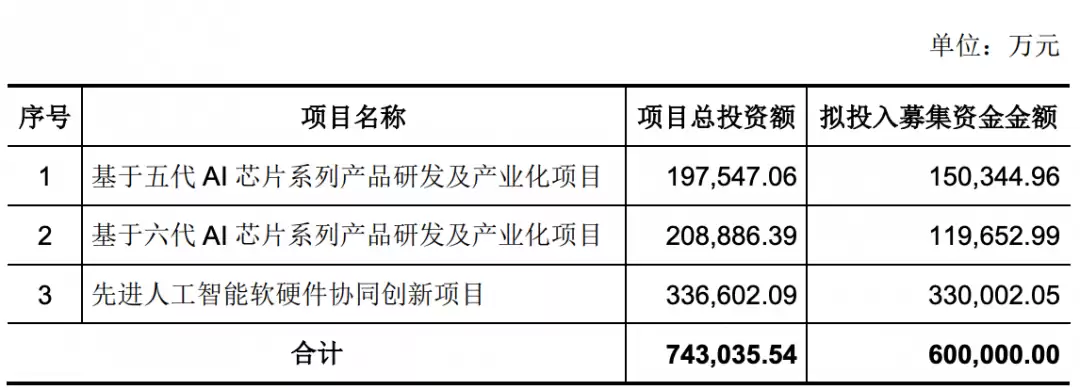

燧原科技则完全聚焦于AI训练和推理。招股书明确提到,公司并未跟随英伟达主导的CUDA生态,而是自研了全栈AI计算及编程软件平台“驭算TopsRider”,并基于自主指令集开发了GCU-CARE加速计算单元和GCU-LARE片间高速互连技术。本次IPO,燧原科技拟募资60亿元,主要用于五代、六代AI芯片系列产品的研发与产业化,以及先进人工智能软硬件协同创新项目。

从市场份额来看,根据IDC数据,2025年中国AI加速卡整体出货约400万张,英伟达以约220万张出货量占据约55%的份额。燧原科技同年AI加速卡及模组销售量达6.6万张,市占率约1.7%,在国内AI芯片厂商中已位居前列。

资本助力国产算力突围

随着燧原科技过会,国产GPU四小龙在资本市场齐聚。这不仅是四家企业的里程碑,更被视为国产AI芯片行业加速发展的信号。IDC数据显示,2025年以英伟达为代表的国际厂商占据了中国AI加速卡接近60%的市场份额,自给缺口依然很大,尤其在AI大模型训练应用领域,矛盾更为突出。

国产厂商正在逐步突破技术与规模的门槛。此前提出的华提出韬 (τ)定律,主张通过压缩信号时间而非缩小晶体管尺寸来提升芯片性能,打破了“只有EUV极紫外线光刻机才能制造高端芯片”的行业神话。燧原坚持DSA架构,在CUDA生态壁垒下硬磕自研软件栈,这份勇气也值得关注。

当然,燧原科技目前仍处于亏损阶段,2023年至2025年累计亏损超过43亿元,但亏损幅度逐年收窄。招股书显示,根据在手订单、产品交付节奏、员工成本预算、研发规划等因素,公司预计在2026年或2027年可实现合并报表盈利。

上市只是起点。高亏损、对第一大股东腾讯的过度依赖、生态兼容性问题,都是燧原科技接下来需要面对的硬仗。但对于AI从业者而言,算力选择变多、成本有望下降,这无疑是实打实的利好。有业内人士指出:“上市只是第一步,能否在英伟达主导的CUDA生态外建立起自己的软件护城河,能否从单一客户依赖走向多元化市场,才是决定这些企业长期价值的关键。”