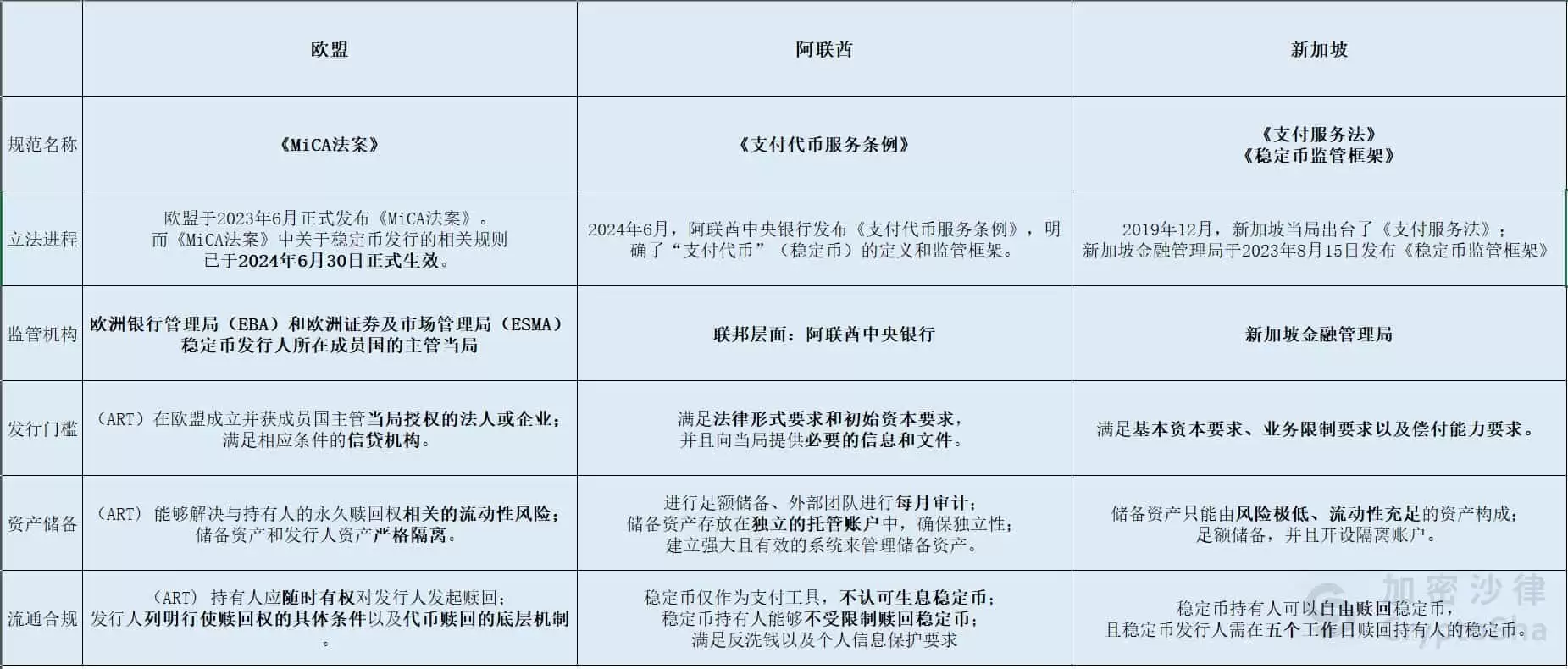

对稳定币的监管,全球三大主要市场——欧盟、阿联酋和新加坡——已经初步形成了各具特色的框架。理解这三地的规则,对于任何有意在合规轨道上布局稳定币业务的机构来说,都是必修课。下面,我们从监管进程、规范文件、监管部门到框架的核心内容,逐一拆解。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

目录

(一)欧盟

1、监管进程和规范文件

2、对应监管部门

3、监管框架主要内容

a.稳定币的定义

b.发行人的准入门槛

c.币值稳定机制和储备资产的维持

d.流通环节的合规要求

e. 重要 ART 的特殊监管规则

(二)阿联酋

1、监管进程和规范文件

2、对应监管部门

3、监管框架主要内容

a.稳定币的定义

b.发行人的准入门槛

c.币值稳定机制和储备资产的维持

d.流通环节的合规要求

(三)新加坡

1、监管进程和规范文件

2、对应监管部门

3、监管框架主要内容

a.稳定币的定义

b.发行人的准入门槛

c.币值稳定机制和储备资产的维持

d.流通环节的合规要求

(上图为欧盟、阿联酋、新加坡的稳定币监管框架对比示意图,仅供参考)

一、欧盟

1、监管进程和规范文件

欧盟的《加密资产市场监管法案》(MiCA)于2023年6月正式发布,其目标是终结成员国之间监管碎片化的局面。其中,关于稳定币发行的规则在2024年6月30日生效,这意味着所有相关企业如今都必须严格遵守这套规则。

2、对应的监管部门

欧洲银&行管理局(EBA)和欧洲证券及市场管理局(ESMA)负责制定规则,并对重要的稳定币发行人及服务提供方进行直接监管。同时,发行人所在成员国的本国主管当局也保留了部分监管权限。

3、监管框架和主要内容

a.对稳定币的定义

MiCA法案将稳定币清晰地划分为两类:

I. 电子货币代币 (EMT)

EMT是指仅与一种官方货币挂钩以维持价值稳定的加密资产。它的功能与传统的电子货币高度相似,本质上是法币的电子替代品,用于日常支付场景。

II. 资产参考代币 (ART)

ART则是指与一种或多种官方货币组合挂钩的加密资产。

两者的关键区别在于持有人是否拥有对发行人的法定债权。EMT持有人享有随时按面值赎回的法定债权。而ART则不一定,其赎回条款可能受限,这直接影响着市场对它的信心。后续的分析,我们也主要围绕ART和EMT这两个维度展开。

值得一提的是,MiCA并未将算法稳定币纳入监管范畴。因为没有现实资产储备,算法稳定币既不属于EMT,也不属于ART。这实质上意味着其在欧盟被禁止,与美国和香港的立场一致。可见,全球监管机构对缺乏实物背书的算法稳定币都抱有高度的审慎态度。

《MiCA 法案》中关于 ART 的相关规范分析

b.发行人的准入门槛

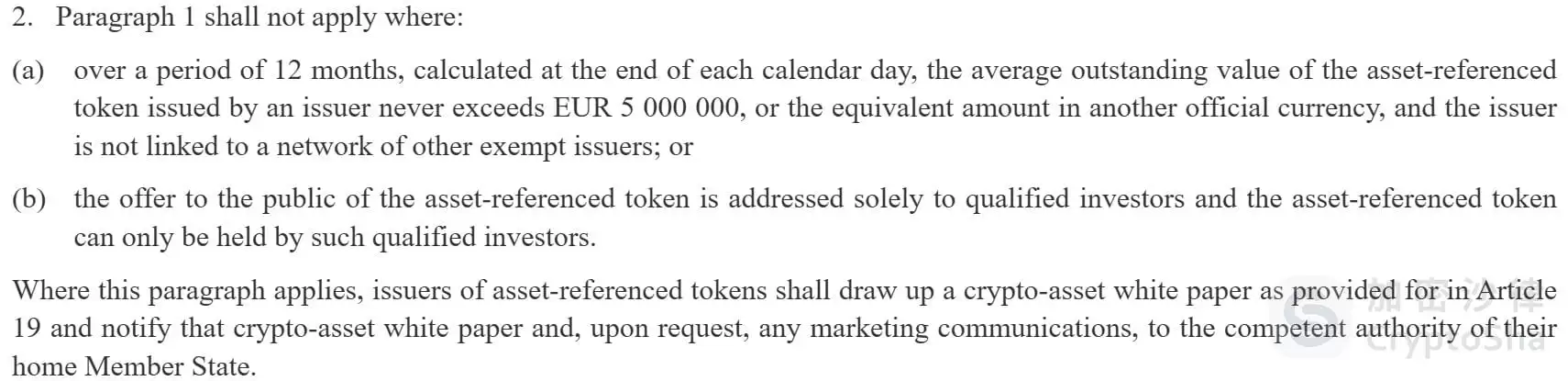

ART的发行人可以有两种选择:一是在欧盟成立并获授权的法人;二是符合特定条件的信贷机构。当然,MiCA也提供了豁免情形。

- 当发行的ART年均流通价值从未超过500万欧元时;

- 或者该ART仅面向合格投资者发行和流通时。

满足上述条件可以豁免发行人资质要求,但仍需起草并通知监管当局其加密资产白皮书。这本质上是一种灵活的“分层监管”模式。

(上图为《MiCA 法案》Article 16.2 的相关规定原文)

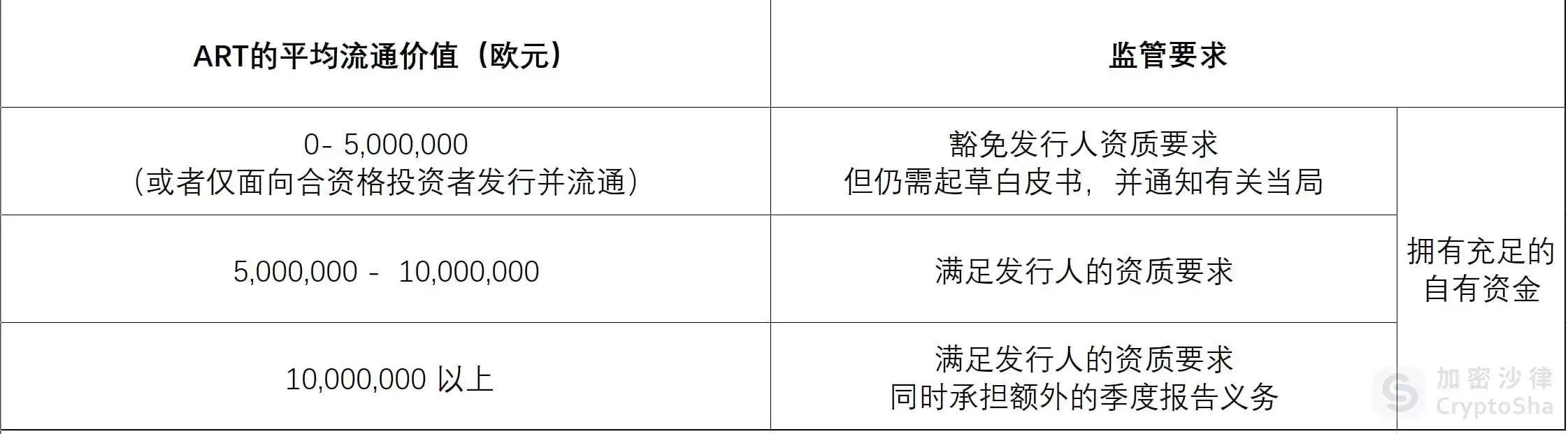

对于平均流通价值超过1亿欧元的ART,监管会严格得多。发行人需要每季度向主管当局报告持币人数、代币价值、储备规模以及日均交易量和金额。所有ART发行人都必须遵守最低自有资金要求,该要求是以下三者中的最高值:35万欧元、储备资产平均金额的2%、或上一年固定管理费的四分之一。

总结来看,MiCA的监管模式呈现出清晰的层次:小型ART享受豁免,中型ART需要资质,大型ART则要承担额外报告义务。 所有发行人,无论规模大小,都必须保证充足的自有资金。

(上图不同 ART 所对应的发行人资质要求)

c.币值稳定机制与储备资产的维持

MiCA要求ART发行人始终持有储备资产。储备不仅要能覆盖挂钩资产的风险,还要能应对持有人赎回带来的流动性风险。也就是说,既要防内耗,也要防挤兑。

关于储备资产的具体构成和流动性要求,MiCA并未给出明确的量化标准,而是交给欧洲银&行管理局制定技术标准。

(上图为《MiCA 法案》Article 36 部分原文)

此外,储备资产必须与发行人自有资产完全隔离,交由第三方独立托管。发行人可以将部分储备资产用于投资,但标的必须是市场风险、信用风险和集中风险都极低的高流动性金融工具,且能迅速变&现,对价格影响最小。简而言之,就是只能投最安全、流动性最好的东西。

d.流通环节的合规性

ART持有人拥有随时按市价赎回的权利。发行人为应对赎回,必须制定明确的政策。MiCA还设定了流通量的硬性天花板:如果一个ART的季度日均交易量超过100万笔,或日均交易总价值超过2亿欧元,发行人必须立即停止增发,并向监管提交计划,将交易量降至标准以下。

e. 重要 ART 的特殊监管规则

符合特定标准的ART将被认定为“重要ART”,判断标准有七条,涉及持有人数量、市值、交易量、发行人与金融系统的互联互通性等。当满足其中三项时,监管权将从成员国主管当局转移至欧洲银&行管理局。

重要ART的发行人需要承担额外义务,包括实施有效的薪酬政策、评估并监控流动性需求、定期进行流动性压力测试。监管部门会根据压力测试结果动态调整其流动性要求。

《MiCA 法案》中关于 EMT 的相关规范简析

相比之下,EMT的准入门槛更为严格,只有经认证的电子货币机构或信贷机构才能发行。其对储备资产的要求与ART类似,此处不再赘述。

二、阿联酋

1、监管进程

2024年6月,阿联酋中央银&行发布了《支付代币服务条例》,明确了稳定币的监管框架。

2、规范文件

核心文件即为上述《支付代币服务条例》。

3、监管部门

阿联酋是联邦制国家,其监管体系具有“联邦-酋长国”双轨并行的特点。阿联酋中央银&行负责联邦层面的监管,但两个金融自由区——迪拜国际金融中心(DIFC)和阿布扎比全球市场(ADGM)——拥有独立的司法和监管体系,不受央&行直接管辖。这种双轨制相比美国SEC、CFTC、Fed轮番登场造成的管辖混乱,要清晰高效得多。

4、监管框架核心内容

a.稳定币的定义

该条例并未直接使用“稳定币”一词,而是用“支付代币”,其定义为“一种旨在通过参考法定货币或以相同货币计价的另一种稳定币的价值来维持稳定价值的虚拟资产。” 这个定义比欧盟的MiCA要宽泛。

(上图为《支付代币服务条例》Article 1.51)

条例也明确了豁免情况:用于奖励计划的生态积分型代币、或储备资产小于50万迪拉姆且持有人总数不超过100人的稳定币,都不受其约束。这种监管模式相比欧盟的分层模式,更为简明扼要。

b.发行人的准入门槛

稳定币发行人必须是在阿联酋注册的公司法人,并获得阿联酋中央银&行的许可,同时需要满足法律形式、初始资本和文件信息等要求。

c.币值稳定机制与储备资产的维持

发行人必须建立有效系统保护和管理储备资产,确保其用于规定用途、免受运营风险,并在任何情况下都受到保护,免受发行人其他债权人的索赔。储备资产必须以现金形式存放在独立的托管账户中。储备资产价值必须至少达到流通中稳定币的法定货币面值总额,即保持足额储备。

条例对审计要求很高,规定发行人必须聘请独立的外部审计团队进行月度审计,确认储备资产价值不少于法币面额。相比之下,目前市场上最大的稳定币USDT的发行方Tether仍只进行季度审计。这体现了阿联酋对审计透明度的承诺。

d.流通环节的合规要求

条例明确,稳定币不得向客户支付任何利息或福利,只能作为纯粹的支付工具,生息稳定币不被认可。持有人可以随时不受限制地赎回稳定币,发行人在客户协议中明确赎回条件和费用,且不得收取不合理费用。此外,发行人也需遵守反冼钱、反恐怖融资及个人数据保护等相关法规。

三、新加坡

1、监管进程

2019年12月,新加坡出台《支付服务法》,明确了支付服务提供者的定义和牌照门槛。2023年8月,金融管理局(MAS)正式发布了《稳定币监管框架》,该框架适用于与新加坡元或G10货币挂钩的单一货币稳定币(SCS)。

2、规范文件

核心文件是《支付服务法》及其补充《稳定币监管框架》。

3、监管部门

由新加坡金融管理局(MAS)统一负责监管。

4、监管框架核心内容

a.稳定币的定义

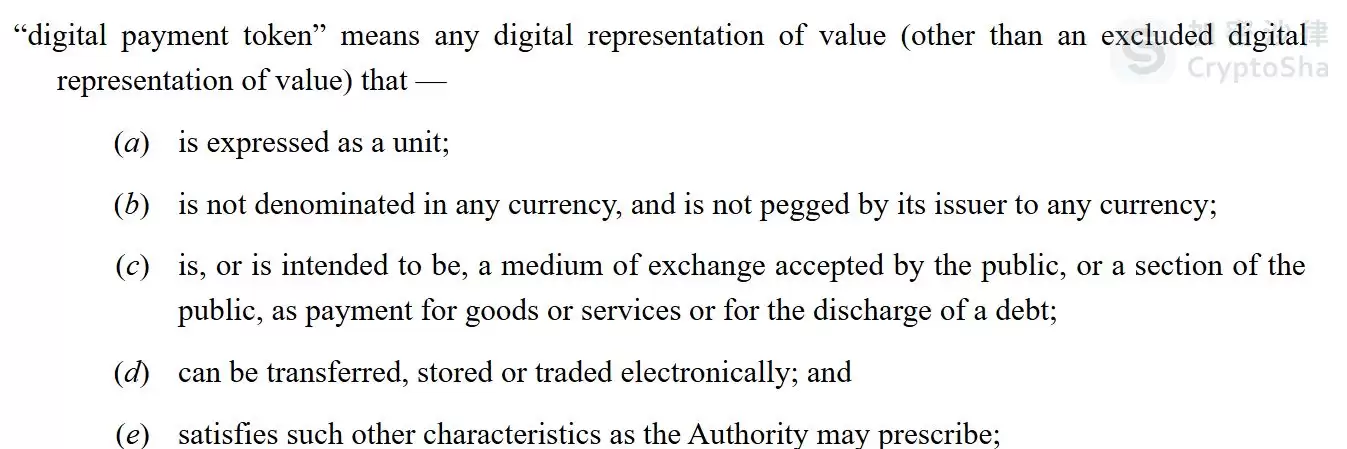

《支付服务法》将“数字支付代币”定义为不以任何货币计价、旨在作为公众交换媒介、可以电子形式转移、存储或交易的代币。而后续的《稳定币监管框架》则专注于仅与新加坡元或G10货币挂钩的单币种稳定币,定义更为严格。

(上图为《支付服务法》Article 2 对数字支付代币的定义原文)

b.发行人的准入门槛

申请MAS许可需要满足三个条件:基本资本要求——资本金不少于年度运营费用的50%或100万新元;业务限制要求——不得从事交易、资管、质押、借贷等其他业务;偿付能力要求——流动性资产需满足变钱需求或高于年度运营费用的50%。

c.币值稳定机制与储备资产的维持

MAS对储备资产构成的限制极为严格和细致。储备资产只能由现金、现金等价物、剩余到期日不超过三个月的债券构成。而且,这些资产的发行主体必须是主权政府、央&行或者评级在AA-以上的国际机构。这一点与阿联酋框架的对比非常明显。

同时,发行人必须成立基金并开设隔离账户,将储备资产与自有资金严格分离。储备资产的每日市值必须高于稳定币的流通规模。

d.流通环节的合规要求

稳定币发行人承担法定的赎回义务,持有人可以自由赎回,且发行人需在五个工作日内按票面价值完成赎回。