(图片来源:美光财报)

这种盈利能力的跃升,标志着存储芯片行业正在经历从“周期性大宗商品”向“AI核心基础设施”的身份重构。美光CEO桑杰·梅赫罗特拉(Sanjay Mehrotra)在财报电话会上直言:“存储在AI时代的战略价值正被重新定义,行业供需紧张的局面将延续至2027年之后。”

数据中心的爆发才是真正的核心引擎。单看第三财季,美光数据中心相关业务收入年化运行率已超过1000亿美元——你没听错,是1000亿。而数据中心SSD收入环比翻倍,单季突破50亿美元。在AI训练与推理需求的双重驱动下,高带宽存储(HBM)已成为比GPU更紧俏的“硬通货”——美光2026年全年的HBM产能已被预订一空。

### HBM4放量与HBM4E蓄势:技术迭代决定未来三年话语权

在AI算力竞赛中,高带宽内存(HBM)是决定胜负的核心变量。美光在财报中确认,基于1-β代DRAM技术的HBM4存储芯片已向核心客户平台大批量供货,其余多家客户已收到验证样片;下一代HBM4E产品处于研发阶段,预计2027年实现量产。

这一进度表至关重要。当前,SK海力士在HBM市场占据领先地位,其2026年第一季度全球市场份额达56.4%,并已提交赴美IPO申请。三星则因HBM3E良率问题暂时调整产能,将资源向HBM4倾斜。

美光此时实现HBM4大规模出货,意味着其在下一代产品周期中已站稳脚跟。而HBM4E的2027年量产时间表,则为其在2027-2028年的技术竞争中预留了弹药。考虑到HBM市场规模预计到2028年将达到1000亿美元,比此前预测提前两年,谁能在HBM4和HBM4E上保持技术领先,谁就能在AI存储的“千亿蛋糕”中切下最大一块。

## 供应瓶颈:2028年前“看不到缓解迹象”

如果说业绩数据回答了“现在有多赚钱”,那么供应端的判断则决定了“这种赚钱能力能持续多久”。

梅赫罗特拉在电话会上给出了一个令市场震动的判断:即使行业供应在2028年逐步改善,目前也“看不到内存供应何时能够追赶上不断增长的需求”。他明确指出,内存行业的供应增长依赖于大规模的绿地工厂(greenfield fab)扩建,而这些项目“庞大、复杂且耗时”。

美光首席商务官苏米特·萨达纳(Sumit Sadana)进一步透露,当前DRAM和NAND的行业需求持续显著超过供应,美光甚至只能满足关键客户50%到三分之二的需求。

这种“结构性短缺”的背后,是AI算力需求的几何级增长。美光第三财季数据中心业务年化收入运行率已超过1000亿美元,数据中心SSD收入单季超50亿美元,环比翻倍以上。而未来,AI功能向智能手机、高端PC、汽车、工业应用乃至机器人领域的渗透,将进一步放大存储需求。美光管理层特别提到,机器人技术和人形机器人预计将成为未来20年的增长动力,需要显著的内存容量。

## 资本开支狂飙:270亿美元押注未来产能

为支撑这场“超级周期”,美光正在以前所未有的力度扩张产能。2026财年资本支出预计约270亿美元,其中第四财季约100亿美元。

公司此前已将全年资本支出从180亿美元上调至超过250亿美元,项目包括与柏克德合作在纽约新建巨型晶圆工厂,并依托《芯片法案》最高64亿美元补贴开展大规模美国本土制造。

但产能释放需要时间。美光预计,新建晶圆厂将从2028财年起为业绩贡献可观增量。这意味着,在2026-2027年的两年内,存储市场的供需紧张格局难以根本改变,价格支撑依然强劲。对于美光而言,这270亿美元的豪赌,赌的是AI存储需求不是昙花一现,而是至少持续五年的长周期繁荣。

## A股映射:存储产业链的“贝塔行情”与国产替代加速

美光的“封神财报”迅速传导至A股市场。6月25日,A股存储芯片板块集体高开,佰维存储、江波龙涨超5%,兆易创新涨停市值逼近5000亿元,太极实业10CM涨停,雅克科技涨超6%,汇成股份、聚辰股份20CM涨停。

这种联动背后,是全球存储产业景气度的同频共振。从国内产业格局看,存储模组厂商江波龙、佰维存储、德明利等已率先受益于涨价周期与库存重估;设计端兆易创新、澜起科技等在NOR Flash和内存接口芯片领域持续突破;而长江存储市场份额已升至13%,与美光、闪迪并列全球第四,其IPO进程亦在加速推进。

更值得关注的深层逻辑是:美光、三星等海外大厂将产能优先投向HBM和先进DRAM,导致通用型DRAM、NAND及企业级SSD的供应进一步紧张,交期拉长至6个月以上。这为国内存储模组和芯片设计企业打开了国产替代的窗口期。缺货倒逼下的客户导入,正在从“可选”变为“必须”。

## 结语

美光的这份财报,不仅是一家公司的业绩公报,更是AI时代存储产业价值重估的宣言书。当毛利率站上85%、数据中心收入奔向年化千亿美元时,存储行业已经不再是那个让投资者“谈周期色变”的脆弱板块。

对于中国半导体产业而言,这既是最坏的时代——巨头正在用资本和协议构筑更高的壁垒;这也是最好的时代——AI需求的确定性爆发,为国产替代提供了前所未有的需求拉力。能否在2027年供需缺口收窄之前完成技术跃迁,将决定中国存储厂商是成为这一轮“超级周期”的参与者,还是仅仅作为背景板,见证美光们的资本盛宴。

**END**

特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行业交流、研讨之用。市场有风险,投资须谨慎!

(图片来源:美光财报)

这种盈利能力的跃升,标志着存储芯片行业正在经历从“周期性大宗商品”向“AI核心基础设施”的身份重构。美光CEO桑杰·梅赫罗特拉(Sanjay Mehrotra)在财报电话会上直言:“存储在AI时代的战略价值正被重新定义,行业供需紧张的局面将延续至2027年之后。”

数据中心的爆发才是真正的核心引擎。单看第三财季,美光数据中心相关业务收入年化运行率已超过1000亿美元——你没听错,是1000亿。而数据中心SSD收入环比翻倍,单季突破50亿美元。在AI训练与推理需求的双重驱动下,高带宽存储(HBM)已成为比GPU更紧俏的“硬通货”——美光2026年全年的HBM产能已被预订一空。

### HBM4放量与HBM4E蓄势:技术迭代决定未来三年话语权

在AI算力竞赛中,高带宽内存(HBM)是决定胜负的核心变量。美光在财报中确认,基于1-β代DRAM技术的HBM4存储芯片已向核心客户平台大批量供货,其余多家客户已收到验证样片;下一代HBM4E产品处于研发阶段,预计2027年实现量产。

这一进度表至关重要。当前,SK海力士在HBM市场占据领先地位,其2026年第一季度全球市场份额达56.4%,并已提交赴美IPO申请。三星则因HBM3E良率问题暂时调整产能,将资源向HBM4倾斜。

美光此时实现HBM4大规模出货,意味着其在下一代产品周期中已站稳脚跟。而HBM4E的2027年量产时间表,则为其在2027-2028年的技术竞争中预留了弹药。考虑到HBM市场规模预计到2028年将达到1000亿美元,比此前预测提前两年,谁能在HBM4和HBM4E上保持技术领先,谁就能在AI存储的“千亿蛋糕”中切下最大一块。

## 供应瓶颈:2028年前“看不到缓解迹象”

如果说业绩数据回答了“现在有多赚钱”,那么供应端的判断则决定了“这种赚钱能力能持续多久”。

梅赫罗特拉在电话会上给出了一个令市场震动的判断:即使行业供应在2028年逐步改善,目前也“看不到内存供应何时能够追赶上不断增长的需求”。他明确指出,内存行业的供应增长依赖于大规模的绿地工厂(greenfield fab)扩建,而这些项目“庞大、复杂且耗时”。

美光首席商务官苏米特·萨达纳(Sumit Sadana)进一步透露,当前DRAM和NAND的行业需求持续显著超过供应,美光甚至只能满足关键客户50%到三分之二的需求。

这种“结构性短缺”的背后,是AI算力需求的几何级增长。美光第三财季数据中心业务年化收入运行率已超过1000亿美元,数据中心SSD收入单季超50亿美元,环比翻倍以上。而未来,AI功能向智能手机、高端PC、汽车、工业应用乃至机器人领域的渗透,将进一步放大存储需求。美光管理层特别提到,机器人技术和人形机器人预计将成为未来20年的增长动力,需要显著的内存容量。

## 资本开支狂飙:270亿美元押注未来产能

为支撑这场“超级周期”,美光正在以前所未有的力度扩张产能。2026财年资本支出预计约270亿美元,其中第四财季约100亿美元。

公司此前已将全年资本支出从180亿美元上调至超过250亿美元,项目包括与柏克德合作在纽约新建巨型晶圆工厂,并依托《芯片法案》最高64亿美元补贴开展大规模美国本土制造。

但产能释放需要时间。美光预计,新建晶圆厂将从2028财年起为业绩贡献可观增量。这意味着,在2026-2027年的两年内,存储市场的供需紧张格局难以根本改变,价格支撑依然强劲。对于美光而言,这270亿美元的豪赌,赌的是AI存储需求不是昙花一现,而是至少持续五年的长周期繁荣。

## A股映射:存储产业链的“贝塔行情”与国产替代加速

美光的“封神财报”迅速传导至A股市场。6月25日,A股存储芯片板块集体高开,佰维存储、江波龙涨超5%,兆易创新涨停市值逼近5000亿元,太极实业10CM涨停,雅克科技涨超6%,汇成股份、聚辰股份20CM涨停。

这种联动背后,是全球存储产业景气度的同频共振。从国内产业格局看,存储模组厂商江波龙、佰维存储、德明利等已率先受益于涨价周期与库存重估;设计端兆易创新、澜起科技等在NOR Flash和内存接口芯片领域持续突破;而长江存储市场份额已升至13%,与美光、闪迪并列全球第四,其IPO进程亦在加速推进。

更值得关注的深层逻辑是:美光、三星等海外大厂将产能优先投向HBM和先进DRAM,导致通用型DRAM、NAND及企业级SSD的供应进一步紧张,交期拉长至6个月以上。这为国内存储模组和芯片设计企业打开了国产替代的窗口期。缺货倒逼下的客户导入,正在从“可选”变为“必须”。

## 结语

美光的这份财报,不仅是一家公司的业绩公报,更是AI时代存储产业价值重估的宣言书。当毛利率站上85%、数据中心收入奔向年化千亿美元时,存储行业已经不再是那个让投资者“谈周期色变”的脆弱板块。

对于中国半导体产业而言,这既是最坏的时代——巨头正在用资本和协议构筑更高的壁垒;这也是最好的时代——AI需求的确定性爆发,为国产替代提供了前所未有的需求拉力。能否在2027年供需缺口收窄之前完成技术跃迁,将决定中国存储厂商是成为这一轮“超级周期”的参与者,还是仅仅作为背景板,见证美光们的资本盛宴。

**END**

特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行业交流、研讨之用。市场有风险,投资须谨慎!美光称毛利86%营收创48年新高 2027年后供应仍吃紧

美光科技2026财年第三季度营收414 6亿美元,毛利率84 9%创48年新高。AI驱动存储需求结构性变革,供应紧张延续至2027年后。HBM4已大批量供货,HBM4E预计2027年量产。资本开支270亿美元押注产能扩张,数据中心业务年化收入超千亿美元。

6月24日美股收盘后,全球存储芯片巨头美光科技交出了一份可以用“炸裂”来形容的财报。说实话,这份财报的震撼程度,用“封神”来形容一点都不过分。

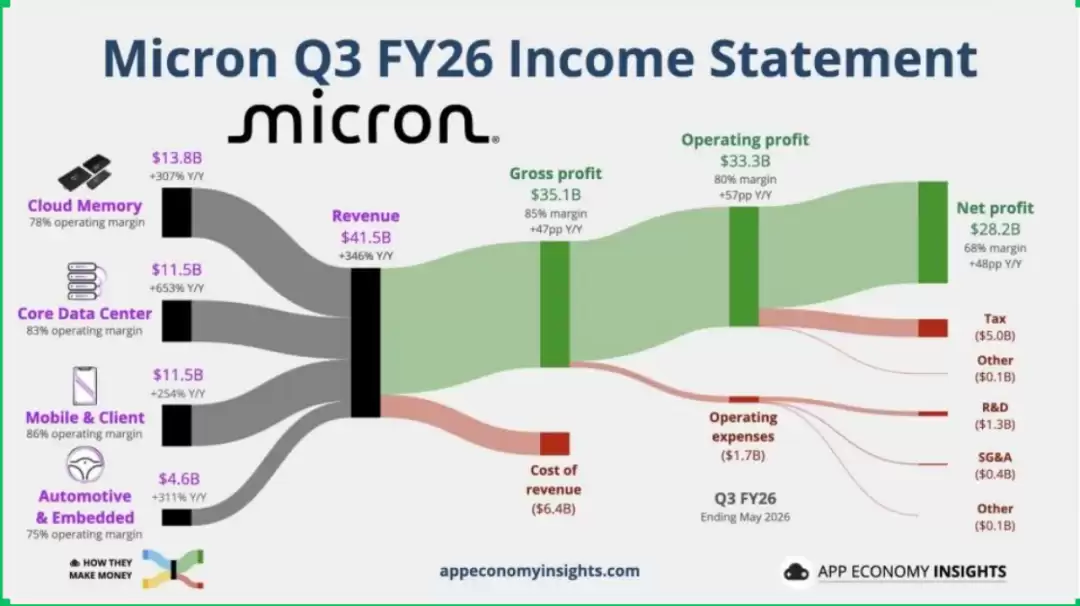

截至2026年5月28日的2026财年第三季度,美光实现营收414.6亿美元,同比增长346%,环比增长74%,连续第五个季度刷新历史纪录。GAAP净利润达282.4亿美元,摊薄每股收益24.67美元;非GAAP口径下,净利润为288.6亿美元,每股收益25.11美元。这些数字已经足够亮眼,但真正让市场坐不住的,是美光给出的第四财季指引:营收预计约500亿美元(±10亿美元),毛利率约86%,每股收益约31美元(±1美元)——三项指标均将再度打破公司成立48年以来的最高纪录。

不过,这份财报的真正看点,不在这三个月的“爆表”数据,而在于美光管理层对未来数年产业格局的定调:AI驱动的存储需求,并非周期性反弹,而是一场结构性变革。

## 从“大宗商品”到“AI基础设施”

### 毛利率84.9%背后的定价权革命

拆解美光这份财报,最碘伏行业认知的不是营收规模的膨胀,而是盈利能力的质变。

第三财季,综合毛利率达到84.9%,环比提升10个百分点,较去年同期翻倍,创下公司历史新高。四大业务单元毛利率全线处于高位:云存储业务部(CMBU)83%,核心数据中心业务部(CDBU)87%,移动与客户端业务部(MCBU)87%,汽车与嵌入式业务部(AEBU)79%。

(图片来源:美光财报)

这种盈利能力的跃升,标志着存储芯片行业正在经历从“周期性大宗商品”向“AI核心基础设施”的身份重构。美光CEO桑杰·梅赫罗特拉(Sanjay Mehrotra)在财报电话会上直言:“存储在AI时代的战略价值正被重新定义,行业供需紧张的局面将延续至2027年之后。”

数据中心的爆发才是真正的核心引擎。单看第三财季,美光数据中心相关业务收入年化运行率已超过1000亿美元——你没听错,是1000亿。而数据中心SSD收入环比翻倍,单季突破50亿美元。在AI训练与推理需求的双重驱动下,高带宽存储(HBM)已成为比GPU更紧俏的“硬通货”——美光2026年全年的HBM产能已被预订一空。

### HBM4放量与HBM4E蓄势:技术迭代决定未来三年话语权

在AI算力竞赛中,高带宽内存(HBM)是决定胜负的核心变量。美光在财报中确认,基于1-β代DRAM技术的HBM4存储芯片已向核心客户平台大批量供货,其余多家客户已收到验证样片;下一代HBM4E产品处于研发阶段,预计2027年实现量产。

这一进度表至关重要。当前,SK海力士在HBM市场占据领先地位,其2026年第一季度全球市场份额达56.4%,并已提交赴美IPO申请。三星则因HBM3E良率问题暂时调整产能,将资源向HBM4倾斜。

美光此时实现HBM4大规模出货,意味着其在下一代产品周期中已站稳脚跟。而HBM4E的2027年量产时间表,则为其在2027-2028年的技术竞争中预留了弹药。考虑到HBM市场规模预计到2028年将达到1000亿美元,比此前预测提前两年,谁能在HBM4和HBM4E上保持技术领先,谁就能在AI存储的“千亿蛋糕”中切下最大一块。

## 供应瓶颈:2028年前“看不到缓解迹象”

如果说业绩数据回答了“现在有多赚钱”,那么供应端的判断则决定了“这种赚钱能力能持续多久”。

梅赫罗特拉在电话会上给出了一个令市场震动的判断:即使行业供应在2028年逐步改善,目前也“看不到内存供应何时能够追赶上不断增长的需求”。他明确指出,内存行业的供应增长依赖于大规模的绿地工厂(greenfield fab)扩建,而这些项目“庞大、复杂且耗时”。

美光首席商务官苏米特·萨达纳(Sumit Sadana)进一步透露,当前DRAM和NAND的行业需求持续显著超过供应,美光甚至只能满足关键客户50%到三分之二的需求。

这种“结构性短缺”的背后,是AI算力需求的几何级增长。美光第三财季数据中心业务年化收入运行率已超过1000亿美元,数据中心SSD收入单季超50亿美元,环比翻倍以上。而未来,AI功能向智能手机、高端PC、汽车、工业应用乃至机器人领域的渗透,将进一步放大存储需求。美光管理层特别提到,机器人技术和人形机器人预计将成为未来20年的增长动力,需要显著的内存容量。

## 资本开支狂飙:270亿美元押注未来产能

为支撑这场“超级周期”,美光正在以前所未有的力度扩张产能。2026财年资本支出预计约270亿美元,其中第四财季约100亿美元。

公司此前已将全年资本支出从180亿美元上调至超过250亿美元,项目包括与柏克德合作在纽约新建巨型晶圆工厂,并依托《芯片法案》最高64亿美元补贴开展大规模美国本土制造。

但产能释放需要时间。美光预计,新建晶圆厂将从2028财年起为业绩贡献可观增量。这意味着,在2026-2027年的两年内,存储市场的供需紧张格局难以根本改变,价格支撑依然强劲。对于美光而言,这270亿美元的豪赌,赌的是AI存储需求不是昙花一现,而是至少持续五年的长周期繁荣。

## A股映射:存储产业链的“贝塔行情”与国产替代加速

美光的“封神财报”迅速传导至A股市场。6月25日,A股存储芯片板块集体高开,佰维存储、江波龙涨超5%,兆易创新涨停市值逼近5000亿元,太极实业10CM涨停,雅克科技涨超6%,汇成股份、聚辰股份20CM涨停。

这种联动背后,是全球存储产业景气度的同频共振。从国内产业格局看,存储模组厂商江波龙、佰维存储、德明利等已率先受益于涨价周期与库存重估;设计端兆易创新、澜起科技等在NOR Flash和内存接口芯片领域持续突破;而长江存储市场份额已升至13%,与美光、闪迪并列全球第四,其IPO进程亦在加速推进。

更值得关注的深层逻辑是:美光、三星等海外大厂将产能优先投向HBM和先进DRAM,导致通用型DRAM、NAND及企业级SSD的供应进一步紧张,交期拉长至6个月以上。这为国内存储模组和芯片设计企业打开了国产替代的窗口期。缺货倒逼下的客户导入,正在从“可选”变为“必须”。

## 结语

美光的这份财报,不仅是一家公司的业绩公报,更是AI时代存储产业价值重估的宣言书。当毛利率站上85%、数据中心收入奔向年化千亿美元时,存储行业已经不再是那个让投资者“谈周期色变”的脆弱板块。

对于中国半导体产业而言,这既是最坏的时代——巨头正在用资本和协议构筑更高的壁垒;这也是最好的时代——AI需求的确定性爆发,为国产替代提供了前所未有的需求拉力。能否在2027年供需缺口收窄之前完成技术跃迁,将决定中国存储厂商是成为这一轮“超级周期”的参与者,还是仅仅作为背景板,见证美光们的资本盛宴。

**END**

特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行业交流、研讨之用。市场有风险,投资须谨慎!

(图片来源:美光财报)

这种盈利能力的跃升,标志着存储芯片行业正在经历从“周期性大宗商品”向“AI核心基础设施”的身份重构。美光CEO桑杰·梅赫罗特拉(Sanjay Mehrotra)在财报电话会上直言:“存储在AI时代的战略价值正被重新定义,行业供需紧张的局面将延续至2027年之后。”

数据中心的爆发才是真正的核心引擎。单看第三财季,美光数据中心相关业务收入年化运行率已超过1000亿美元——你没听错,是1000亿。而数据中心SSD收入环比翻倍,单季突破50亿美元。在AI训练与推理需求的双重驱动下,高带宽存储(HBM)已成为比GPU更紧俏的“硬通货”——美光2026年全年的HBM产能已被预订一空。

### HBM4放量与HBM4E蓄势:技术迭代决定未来三年话语权

在AI算力竞赛中,高带宽内存(HBM)是决定胜负的核心变量。美光在财报中确认,基于1-β代DRAM技术的HBM4存储芯片已向核心客户平台大批量供货,其余多家客户已收到验证样片;下一代HBM4E产品处于研发阶段,预计2027年实现量产。

这一进度表至关重要。当前,SK海力士在HBM市场占据领先地位,其2026年第一季度全球市场份额达56.4%,并已提交赴美IPO申请。三星则因HBM3E良率问题暂时调整产能,将资源向HBM4倾斜。

美光此时实现HBM4大规模出货,意味着其在下一代产品周期中已站稳脚跟。而HBM4E的2027年量产时间表,则为其在2027-2028年的技术竞争中预留了弹药。考虑到HBM市场规模预计到2028年将达到1000亿美元,比此前预测提前两年,谁能在HBM4和HBM4E上保持技术领先,谁就能在AI存储的“千亿蛋糕”中切下最大一块。

## 供应瓶颈:2028年前“看不到缓解迹象”

如果说业绩数据回答了“现在有多赚钱”,那么供应端的判断则决定了“这种赚钱能力能持续多久”。

梅赫罗特拉在电话会上给出了一个令市场震动的判断:即使行业供应在2028年逐步改善,目前也“看不到内存供应何时能够追赶上不断增长的需求”。他明确指出,内存行业的供应增长依赖于大规模的绿地工厂(greenfield fab)扩建,而这些项目“庞大、复杂且耗时”。

美光首席商务官苏米特·萨达纳(Sumit Sadana)进一步透露,当前DRAM和NAND的行业需求持续显著超过供应,美光甚至只能满足关键客户50%到三分之二的需求。

这种“结构性短缺”的背后,是AI算力需求的几何级增长。美光第三财季数据中心业务年化收入运行率已超过1000亿美元,数据中心SSD收入单季超50亿美元,环比翻倍以上。而未来,AI功能向智能手机、高端PC、汽车、工业应用乃至机器人领域的渗透,将进一步放大存储需求。美光管理层特别提到,机器人技术和人形机器人预计将成为未来20年的增长动力,需要显著的内存容量。

## 资本开支狂飙:270亿美元押注未来产能

为支撑这场“超级周期”,美光正在以前所未有的力度扩张产能。2026财年资本支出预计约270亿美元,其中第四财季约100亿美元。

公司此前已将全年资本支出从180亿美元上调至超过250亿美元,项目包括与柏克德合作在纽约新建巨型晶圆工厂,并依托《芯片法案》最高64亿美元补贴开展大规模美国本土制造。

但产能释放需要时间。美光预计,新建晶圆厂将从2028财年起为业绩贡献可观增量。这意味着,在2026-2027年的两年内,存储市场的供需紧张格局难以根本改变,价格支撑依然强劲。对于美光而言,这270亿美元的豪赌,赌的是AI存储需求不是昙花一现,而是至少持续五年的长周期繁荣。

## A股映射:存储产业链的“贝塔行情”与国产替代加速

美光的“封神财报”迅速传导至A股市场。6月25日,A股存储芯片板块集体高开,佰维存储、江波龙涨超5%,兆易创新涨停市值逼近5000亿元,太极实业10CM涨停,雅克科技涨超6%,汇成股份、聚辰股份20CM涨停。

这种联动背后,是全球存储产业景气度的同频共振。从国内产业格局看,存储模组厂商江波龙、佰维存储、德明利等已率先受益于涨价周期与库存重估;设计端兆易创新、澜起科技等在NOR Flash和内存接口芯片领域持续突破;而长江存储市场份额已升至13%,与美光、闪迪并列全球第四,其IPO进程亦在加速推进。

更值得关注的深层逻辑是:美光、三星等海外大厂将产能优先投向HBM和先进DRAM,导致通用型DRAM、NAND及企业级SSD的供应进一步紧张,交期拉长至6个月以上。这为国内存储模组和芯片设计企业打开了国产替代的窗口期。缺货倒逼下的客户导入,正在从“可选”变为“必须”。

## 结语

美光的这份财报,不仅是一家公司的业绩公报,更是AI时代存储产业价值重估的宣言书。当毛利率站上85%、数据中心收入奔向年化千亿美元时,存储行业已经不再是那个让投资者“谈周期色变”的脆弱板块。

对于中国半导体产业而言,这既是最坏的时代——巨头正在用资本和协议构筑更高的壁垒;这也是最好的时代——AI需求的确定性爆发,为国产替代提供了前所未有的需求拉力。能否在2027年供需缺口收窄之前完成技术跃迁,将决定中国存储厂商是成为这一轮“超级周期”的参与者,还是仅仅作为背景板,见证美光们的资本盛宴。

**END**

特别声明:素材来源于互联网公开渠道,如有侵权请联系删除。本文内容绝不构成任何投资建议、引导或承诺,仅供行业交流、研讨之用。市场有风险,投资须谨慎!来源:https://www.ofweek.com/ai/2026-06/ART-201714-12003-30692144.html

相关热点

继续查看同栏目近期热点。

延伸阅读

补充最近整理过的热点入口。