美团(03690.HK)要向着AI“进攻”了。

3月21日晚,美团披露最新业绩数据,2024年,公司全年实现营收3375.92亿元,同比增长22.0%;经营溢利368.45亿元,同比增长174.6%。核心本地商业保持了稳健增长,新业务也在持续减亏。

当晚的电话会上,美团首次详细对外披露了AI战略。CEO王兴的判断很直接:AI将碘伏所有行业。利用所拥有的一切去尝试进攻,而非防守,是美团唯一且合理的策略。

进攻AI

财报发布当晚,美团管理层回应了诸多外界关注。最大的亮点,无疑是王兴罕见地详细透露了美团对于AI的部署。

在他看来,AI将改变和碘伏所有行业,而美团作为连接线下业务与线上世界的公司,必须主动出击。目前,美团的AI部署分为三个层面:AI at work(AI在工作中的应用)、AI in products(AI在产品中的应用)以及构建美团内部大语言模型。

先从具体行动看起。在“AI at work”层面,美团正将AI嵌入超过10万员工的日常工作和业务运营中,显著提升工作效率和体验。

在“AI in products”层面,美团计划用AI升级现有的B端和C端产品与服务,同时推出全新的AI原生应用,更好地服务消费者、商家、骑手和商业伙伴。

第三,在“Building LLM”层面,美团计划通过增加资本支出,持续投资内部大模型。目前,在人工智能基础设施、模型训练和应用方面,已经有一些进展。王兴介绍,美团已开发一款内部大语言模型,并结合外部模型对比,为员工推出了人工智能编程、智能会议、文档助手、AI销售助手等高效工具。

在客户服务方面,美团基于内部大模型开发了人工智能客服Agent,试点运营结果显示,服务效率和客户满意度都得到了提升。

在消费者端,美团也已开始在一些品类中测试人工智能助手,以提升用户在搜索和交易过程中的体验。比如,平台上已推出餐厅助手和旅行预订助手,可以通过文字或语音与用户交互。

值得注意的是,除了内部大模型,美团还整合了市场上其他主流模型,让内部产品开发团队自由探索由AI驱动的产品和服务。王兴还透露,一款全新的AI原生应用正在开发中,“预计这款更先进、智能的人工智能助手将在今年晚些时候与大家见面。”

AI的探索离不开大规模基础设施投入。过去一年,确保GPU资源的充足供应是美团的首要任务。“在兼顾股东回报和新业务投入的情况下,美团仍在GPU资源上投入了数十亿元,2025年还将加大对AI关键基础设施的投资。”

此外,王兴判断,AI也将极大推动机器人产业的发展。除了在自动驾驶配送车辆和无人机方向的自研外,美团还通过战略投资,支持机器人、自动驾驶领域的领先初创企业。

守住基本盘

一方面在AI领域吹响号角,一方面美团必须守住自己的基本盘。

在过去十几年,美团在外卖市场乃至即时零售市场中搭建起来的即时配送网络,是其作为本地生活“霸主”的核心护城河。时至今日,核心本地商业仍是美团业绩的主力引擎。

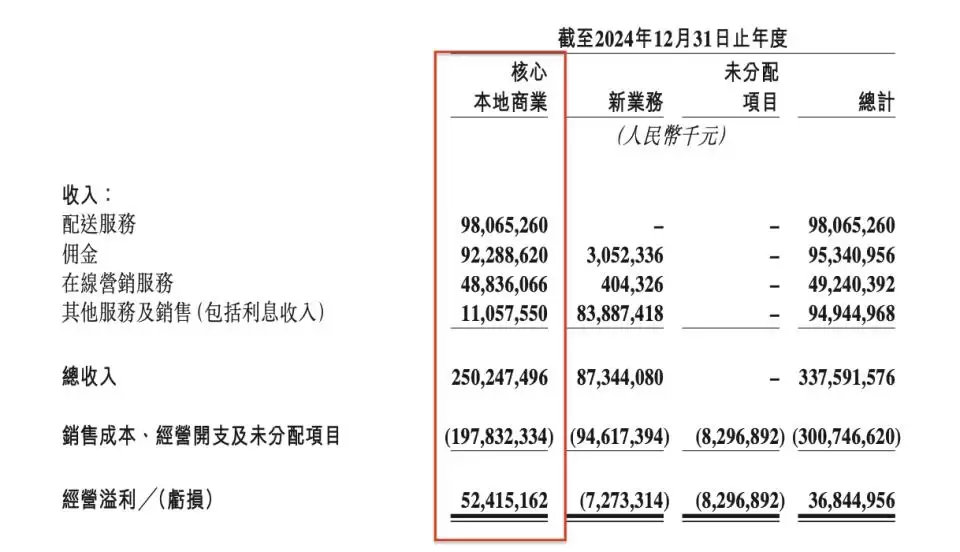

图源:美团最新披露的2024年业绩数据

2024年,美团核心本地商业分部收入同比增长20.9%至2502.47亿元,经营溢利同比增长35.4%至524.15亿元,其中第四季度收入和经营溢利同比增速分别为18.9%和60.9%。

具体来看,外卖业务方面,2024年美团外卖日订单峰值突破9800万单;闪电仓业务也在大力拓展,截至2024年末,美团闪购已与超5600家大型连锁零售商、41万本地小商户以及超570家品牌商达成合作。到店酒旅业务同样表现亮眼,全年订单量同比增长超过65%,年度交易用户数及年度活跃商家数均创历史新高。

在发布2024年度业绩报告后,美团研究院也对外披露了年度骑手收入情况。数据显示,全年月均有单骑手数量为336万。2024年全年,全国范围内高频骑手的月均收入在6650元至9344元之间,在北上广深等高线城市可达11547元。

美团已明确表示,将于2025年第二季度启动骑手社保试点。目前已在人社部指导下完成方案设计,并投入14亿元用于职业伤害保障试点,覆盖7省市600万骑手。

对于美团整体业绩表现,网经社电子商务中心数字生活分析师陈礼腾向时代财经分析,业绩增长主要得益于即时零售的规模化渗透、到店酒旅的协同效应释放,以及成本的优化。美团在本地生活、外卖行业的市场竞争力依然强劲。不过,2025年,本地生活市场也将迎来新变局。

陈礼腾指出,未来最大的成本挑战来自骑手社保新政的潜在冲击。根据第三方测算,若新政全面实施,每单配送成本可能增加0.3元至0.5元,全年新增成本约50亿元。这对核心本地商业的利润率构成直接威胁。他认为,美团在骑手社保问题上采取了“渐进式”策略,但如何将短期成本转化为长期运力优势,才是守住基本盘的关键挑战。

海内外业务开新

美团新业务向来是投资者关注的重点。这部分业务主要包括食杂零售业务(快驴、优选等)和软硬件服务(美团SaaS、骑行、充电宝等)。

目前,美团新业务虽尚未盈利,但亏损率大幅收窄。2024年全年,新业务分部收入保持25.1%的增长,达到873.44亿元;经营亏损由2023年的202亿元收窄至2024年的73亿元。

美团表示出对“新业务”的战略耐心。王兴在回应新业务投资回报率时称,新业务以长远的健康发展为目标,“不是一蹴而就,不会立即反映在我们的损益数据中,大家要有一点耐心。”同时他强调,在投资策略上,会谨慎评估每一项新业务的回报,并保持足够灵活性。

图源:图虫

对美团来说,食杂零售是必须拿下的蛋糕。王兴认为,中国食杂零售市场发展空间巨大,“而目前这块在线渗透率仍然很低。”他还指出,一些新业务已有不错的发展,比如B2B餐饮供应链(快驴)、共享单车、共享电单车、共享充电宝等;美团优选在进行了重大战略调整后,效率也有实质性的提升。

当国内市场竞争日趋激烈,出海成了很多企业寻找增量的新选项,美团也不例外。在海外市场探索方面,作为市场的新进玩家,Keeta自去年10月在利雅得上线后,目前已经覆盖沙特6个以上主要城市,并显示出良好的增长势头。

王兴表示,外卖的商业模式在国内和国外都已得到验证,有着清晰的盈利路径。中东等海外市场有更高的客单价,用户付费意愿也更强,外卖平台的利润率水平高于国内。不过,对于沙特以外的中东市场,美团“仍然在进行研究”。“从长远来看,美团的海外拓展不会像在国内一样迅速,而是希望先把食品配送的流量做起来,把基础设施打扎实。”