光轮智能被行业广泛关注,不仅因为融资规模亮眼,更在于它精准解决了机器人持续学习过程中的核心难题:数据采集、仿真放大、评测检验与部署反馈。

近期,光轮智能频繁传出融资消息。

3月,完成A++及A+++轮融资10亿元;5月,蚂蚁集团领投新一轮融资,估值推至20亿美元;6月,再获10亿元战略融资。如此密集的资本动作,在具身智能赛道中很难不引人注目。

不少人会将此解读为:资本又开始追逐一家专注于具身智能数据的公司。

但更深层的意义在于,资本正在为“数据驱动的学习系统”进行估值定价。这预示着行业迈入新阶段。

何为学习系统?

并非一次性向机器人投喂海量数据,而是让真实世界的经验能够被采集、在仿真环境中放大、通过评测检验、再经部署反馈修正。通俗地说,就是帮助机器人建立起“学习、考试、纠错、再学习”的完整闭环。

过去两年,业界评价机器人先看本体,再看大脑。如今,焦点已转向数据与机器人的学习能力。

这正是光轮智能最值得剖析的亮点。

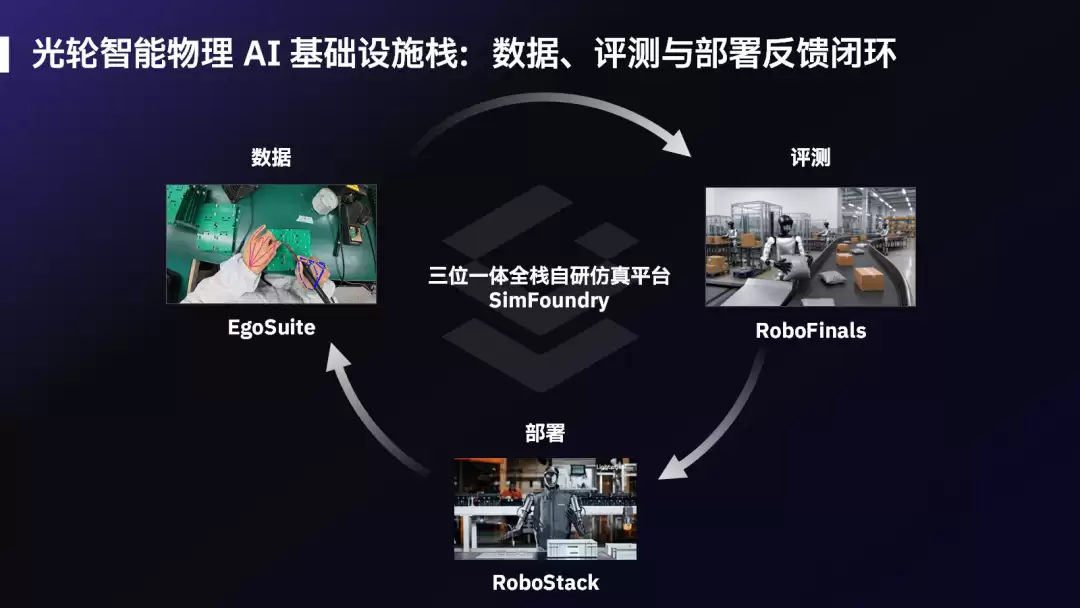

它不制造机器人本体,也不直接研发机器人大脑。它专注于机器人学习背后的基础设施建设:数据、仿真、评测、部署反馈。

一、光轮销售的核心是一套完整的数据闭环

许多不熟悉光轮智能的朋友,容易将其简单归类为“数据公司”,这种理解其实较为片面。

传统数据公司的商业模式是:客户提出需求,乙方负责采集、清洗、标注、交付。项目结束,价值也随之终结。

但在物理AI时代,光轮讲述的是另一个故事。

它致力于打造一个循环:真实场景中的人类操作与产业任务,首先被采集为原始数据;这些数据进入仿真系统,被放大为更丰富的训练场景;模型完成训练后,通过工业级评测定位失败原因;当机器人进入真实环境,现场反馈数据再回流到下一轮数据生产之中。

这不仅仅是提供数据,而是交付一套闭环的学习系统。

因此,光轮一季度5.5亿元订单的含金量值得关注。这些订单背后,不仅仅是模型公司、机器人公司在采购数据,更意味着产业界开始为这套闭环系统付费。

资本同样看中了这一转变。

3月那轮融资中,既有新希望、奥克斯这样的产业资本,也有建投华科、国方创新等财务资本与国资背景机构;5月蚂蚁集团领投;6月又引入中关村科学城基金、巨人网络、宝通科技等。

资金来自不同领域,但逻辑指向同一方向:具身智能的投资不能只聚焦于本体和模型,还需要支撑机器人持续学习的数据系统。

一个行业真正走向规模化,并非发生在Demo最受追捧的时候,而是当大家开始为底层能力付费之时。

二、机器人领域不存在天然的数据红利

为什么现在轮到光轮这类公司被看见?

答案很直接:机器人没有与生俱来的数据红利。

大语言模型拥有万亿量级的互联网文本数据,自动驾驶积累着超千万辆汽车的路测数据。机器人不同,真实机器人的数据获取成本高、速度慢、分布零散,且受限于本体数量。

更棘手的是,机器人面对的是物理世界——材质、光照、摩擦力等差异巨大,依靠少量真机数据难以全面覆盖,变化几乎无法穷尽。

因此,具身智能越往深水区迈进,瓶颈就越清晰:能否稳定获取高质量数据,能否复现评测过程,能否将失败转化为下一轮进步。

这也是光轮智能创始人谢晨一直强调“非本体数据”的原因。

所谓非本体数据,即不完全依赖真实机器人本体所产生数据,例如人类行为数据与仿真合成数据。其价值在于绕过真机数量不足的局限,将机器人学习材料规模化。

但数据只是起点,真正值钱的是将人类数据、仿真数据与工业评测连接成闭环。

这正是光轮与普通数据公司的本质区别。

三、它真的能成为“数据英伟达”吗?

也有人喜欢把光轮比作“数据英伟达”。

这个说法很宏大,也容易流于空泛。但如果深入拆解,并非毫无依据。

英伟达真正的护城河,绝不仅仅是GPU硬件。GPU是入口,CUDA是接口,开发者生态是网络,训练与部署工具链是基础设施。它最厉害的地方在于,整个行业都围绕着它的接口运转。

光轮想做的,正是物理AI领域的数据接口,更准确地说,是学习接口。

从其产品线便能看出一二:EgoSuite提供人类行为数据,SimFoundry与SimReady将真实世界转化为仿真训练场,RoboFinals负责评测,RoboStack带回真实部署的反馈。

这几款产品,最终都指向同一件事:让机器人的学习过程变成可生产、可测量、可复用的系统。

它的生态布局也在朝这个方向推进。

例如,英伟达将光轮列为Isaac Lab-Arena的核心共建方,明确指出评测层与任务层由双方合作设计开发。这一动作的分量在于,它并非仅将光轮视为数据供应商,而是承认其参与了评测框架与任务体系的设计。

更值得关注的是,光轮加入了Newton技术指导委员会,与NVIDIA、Google DeepMind、Disney Research、Toyota Research Institute共同制定下一代物理AI仿真标准。

谁定义了训练场,谁定义了考核方式,谁就有机会影响行业判断机器人是否进步的标准。

然而,光轮与英伟达也存在显著差异。

英伟达拥有硬件壁垒,有CUDA多年沉淀形成的开发者锁定,以及清晰的全球标准地位。

光轮目前尚未建立如此强大的锁定能力。机器人行业本身尚处早期,客户需求分散,标准尚未收敛,许多项目仍为高度定制。

更为关键的是,英伟达的护城河最终来源于迁移成本——开发者、模型公司、云厂商、应用方都围绕其工具链工作,替换它意味着不仅要换一块芯片,更要重写整套工作流程。

光轮若想真正接近“数据英伟达”,也必须构建类似的迁移成本。

客户选择它,并非因为价格低廉,而是因为一旦训练、评测、仿真资产、部署反馈都接入光轮系统,替换它就意味着要重新搭建一整套机器人学习流程。这才是“数据英伟达”故事中最核心的逻辑。

因此,“数据英伟达”更适合作为一个方向愿景,而非既定结论。光轮目前更像是在争夺这个位置,而非已坐稳这个位置。

四、故事越宏大,面临的挑战也越多

当然,光轮的故事越宏大,潜在风险也越清晰。

一位具身数据领域的创业者分享过一个观察:行业目前最担心的不是没有数据,而是“数据看起来很多,但不确定是否真正提升了机器人的能力”。

其中,最突出的问题依然是仿真到现实的鸿沟。

仿真环境里能顺利运行,并不代表机器人在真实工厂、仓库或家庭中也能稳定工作。真实世界是非标准化的。光轮必须持续证明,其数据与仿真资产并非徒有其表,而是切实能提升模型能力、降低部署失败率。

另一个问题是,数据规模不等于数据有效性。

光轮曾对外披露几组数据:150万小时数据、25000多个环境、10万种任务。这些数字确实亮眼。但客户最终不会只为数字买单,他们关注的是任务成功率是否提高、部署成本是否下降。

具身数据行业下一阶段,必将从“比拼数据量”转向“比拼数据有效性”。

还有一个更现实的挑战:今天的客户,未来可能变成竞争对手。

头部机器人本体公司、模型公司,早期会购买光轮的数据与评测能力,因为行业发展太快,自身来不及建设。但从长期来看,谁都知道数据闭环是核心资产。真正高价值的数据,尤其是失败样本和部署反馈,谁都希望掌握在自己手中。

因此,光轮必须证明自身不可替代——不是因为它能采集数据,而是因为它能将数据、仿真、评测与反馈组织成一套更为高效的学习系统。

光轮智能目前占据了一个极佳的生态位,但尚未到可以轻松庆祝的时刻。

它赶上了具身智能从Demo走向规模化的拐点,也精准抓住了机器人持续学习这一真问题。

接下来,它需要证明的不只是自己会讲“数据英伟达”的故事,而是真正有能力将真实世界的经验,转化为机器人可学习、可评测、可复用的能力。

如果这件事成立,光轮就不再只是一家融资迅速的独角兽。它代表着一个新信号:谁更擅长学习,谁就更有机会被看见。