比特币百亿美元期权到期在即:宏观逆风叠加衍生品清算,市场陷入深度不确定性

近期比特币价格持续承压,已不再是简单的“市场回调”可以概括。宏观层面的政策收紧与衍生品市场即将迎来的大规模到期清算,两股力量相互交织,令本已脆弱的加密货币市场变得更加扑朔迷离。本文基于行业专家分析与最新数据,深度剖析这一轮下跌的核心驱动因素,并为投资者提供关键参考。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

价格跌破6万美元关口,创一年半以来新低

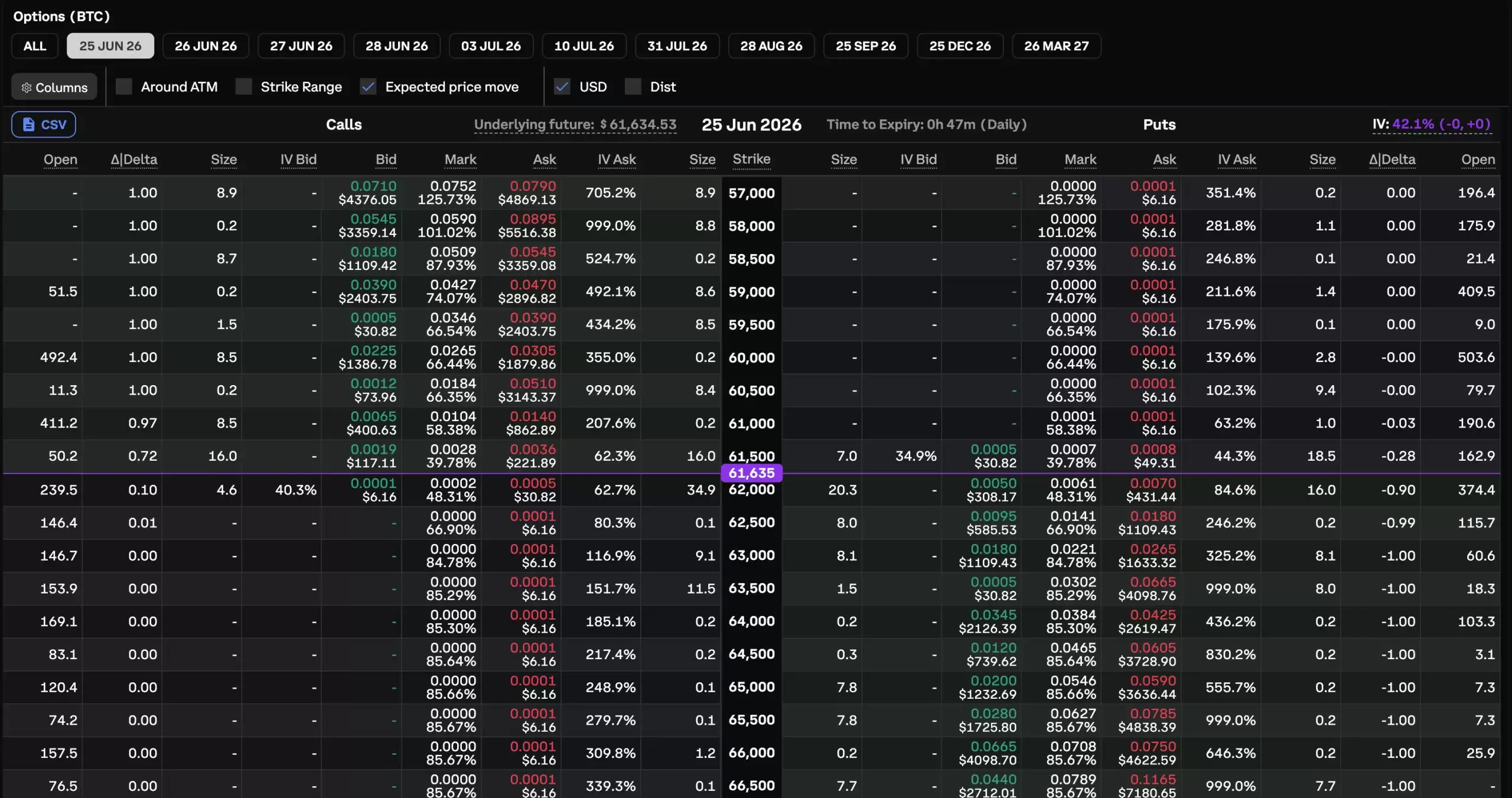

据彭博社报道,美国东岸时间周五凌晨,预计将有约100亿美元名义价值的比特币期权在加密货币期权交易所Deribit集中到期。市场普遍预期,交易员将因此转向更保守甚至偏空的仓位调整,这无疑给已经风声鹤唳的行情增添了新的不确定性。

Deribit首席商务官Jean-David Pequignot指出问题的本质:市场原本押注中期更高价位的大量看涨期权仓位,如今却不得不面对持续下滑的现货价格。用他的话说,就是“市场一致看涨的买权仓位,已经偏离了正确方向”。

数据层面,比特币在昨日晚间一度跌破6万美元心理关口,最低下探至59,023美元,创自2024年10月以来的最低点。截至发稿前,价格虽反弹至61,600美元附近,但自去年10月11日那场“闪崩”以来,比特币始终未能真正站稳脚跟。目前价格距历史高点已累计下跌超过50%,并已跌破被视为长期空头信号的200周移动平均线,引发市场对趋势反转的广泛讨论。

看跌期权高度集中:6万至7.5万美元区间成博弈焦点

本次在Deribit到期的比特币期权,约占当前市场未平仓合约总量的37%。根据Pequignot提供的数据,看跌期权与看涨期权的比率为0.83,表明市场整体情绪仍偏向看涨。然而,结构细节揭示了更深层的风险。

值得留意的是,大部分看涨期权的未平仓量已处于“价外”状态,即按当前价格计算,这些合约已丧失内在价值。相比之下,看跌期权则明显集中在6万至6.5万美元以及7万至7.5万美元两个价格区间。这一分布传递的信号十分明确:在当前行情下,押注下跌的筹码更有机会兑现获利。期权市场的实际倾斜,远非表面比率所显示的乐观。

专家解读:到期潮是“仓位清理”,而非趋势转折

面对市场紧张情绪,Tesseract Group资产管理主管Adam Haeems给出了冷静的判断。他强调:“到期机制清理的是仓位结构,并不会决定价格方向。”问题的真正内核在于:一个原本偏向看涨的市场,恰好撞上了季度末和夏季流动性稀薄的双重压力。

Haeems进一步分析指出,市场深度浅薄加上仓位集中到期,意味着周五的价格波动很可能在资金流向倾斜的方向上出现过度反应。等到做市商的避险仓位解除后,价格才会逐渐回归均值。他提醒投资者,到期日前后出现的剧烈波动,更多反映的是技术性仓位问题,而非趋势的根本性转变。真正值得关注的信号,可能要等到7月的第一个完整交易周,即本季度仓位完全清算、市场杠杆降低之后才会显现。

宏观逆风持续施压:联准会鹰派言论与ETF资金外流

除了衍生品市场的技术性压力,比特币面临的基本面环境同样在持续恶化。根据彭博汇编的数据,美国上市比特币现货ETF自6月以来已累计净流出近30亿美元,显示机构投资者的避险情绪明显升温。与此同时,作为市场上最大的企业比特币持有者,微策略(Strategy)也因投资人对其偿债能力的担忧而承受着不小压力。

宏观层面来看,利率可能持续走高的前景,正促使资金从比特币这类不产生利息的资产中撤出。Primal Fund共同创办人Griffin Ardern观察到,期权交易员对比特币的长期看跌倾向已明显加深。叠加联准会偏鹰派的政策言论和走高的美国公债殖利率,这一切都表明,投资人正在提前为流动性收紧的环境定价。Ardern的结论很直接:“在流动性紧缩的条件下,比特币的表现通常不会太好。”

行业洞察与操作建议

基于上述分析,当前市场正处于宏观政策收紧与衍生品集中到期的双重冲击窗口。投资者应关注以下几点:

- 关注7月第一周的市场信号:季度仓位完全清算后,市场杠杆降低,趋势方向会更清晰。

- 警惕技术性波动过度反应:到期日前后价格剧烈波动的本质是仓位清理,而非趋势逆转,盲目追涨杀跌风险极高。

- 密切追踪ETF资金流向:近30亿美元净流出已反映机构避险情绪,若持续扩大,将加重卖压。

- 评估宏观流动性变化:联准会政策与美债殖利率走势是比特币短期表现的核心外生变量。

总体而言,这轮下跌是衍生品到期清算与宏观逆风共振的结果,而非单一市场事件。对于长期投资者而言,当前阶段更适合以审慎态度等待基本面与筹码结构共同筑底,再行布局。对于短线交易者,则需警惕到期日前后流动性骤变带来的剧烈波动风险。