有意思的数据出现了。Menlo Ventures 最新报告显示,Anthropic 已经超越 OpenAI,成为企业 LLM 市场的新王者。这份报告来自正在构建 AI 应用的150 名初创企业和大型企业技术决策者的调研,时间跨度从 6 月 30 日到 7 月 10 日。

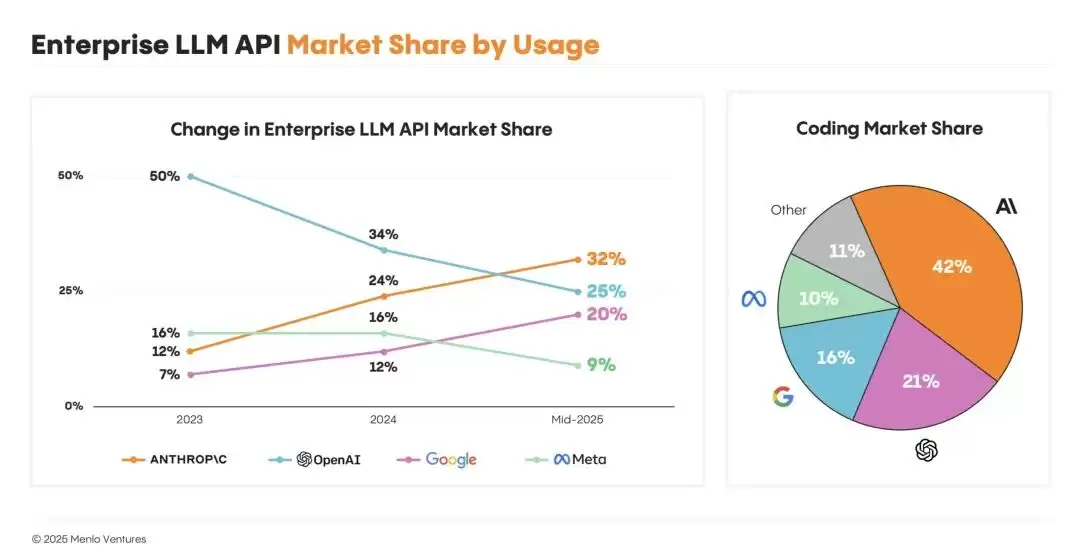

Enterprise LLM API market share by usage

Enterprise LLM API market share by usage

市场份额的巨变

从数据来看,市场格局确实发生了碘伏性变化:Anthropic 拿下了 32% 的份额,成为新王者;OpenAI 从 2023 年的 50% 跌至 25%,几乎腰斩;Google 增长强劲,达到 20%;Meta Llama 占 9%;而年初备受瞩目的 DeepSeek,目前仅有 1%。

这个逆转从去年 6 月 Claude Sonnet 3.5 发布开始,今年 2 月的 Sonnet 3.7 让 Anthropic 彻底坐稳头把交椅。这里需要注意,市场份额反映的是生产环境中的 AI 使用量占比,不是花费金额——换句话说,实际干活的企业更愿意用谁,数据已经给出了答案。

那么,是什么支撑了 Anthropic 的逆袭?三个关键趋势值得细聊。

首先,代码生成彻底成了 AI 的第一个杀手级应用。Claude 在代码生成领域占据 42% 的市场份额,是 OpenAI 的两倍。一年之内,它把原本属于 GitHub Copilot 的单一产品空间,变成了一个 19 亿美元的生态系统。这个体量,已经不是“技术尝鲜”的范畴了。

其次,强化学习正在成为新的智能扩展路径。预训练模型的数据瓶颈已经显现,通过可验证奖励的强化学习(RLVR)成了突破口——尤其是代码这类容易验证的领域,效果立竿见影。

最后,Agent 时代真的来了。2025 年被称为“Agent 元年”,模型不再只是简单给出单次回答,而是学会使用工具、进行迭代思考。Anthropic 通过 MCP 协议率先实现了这一点,也难怪企业客户愿意买单。

企业只在乎性能,不在乎价格还是开源

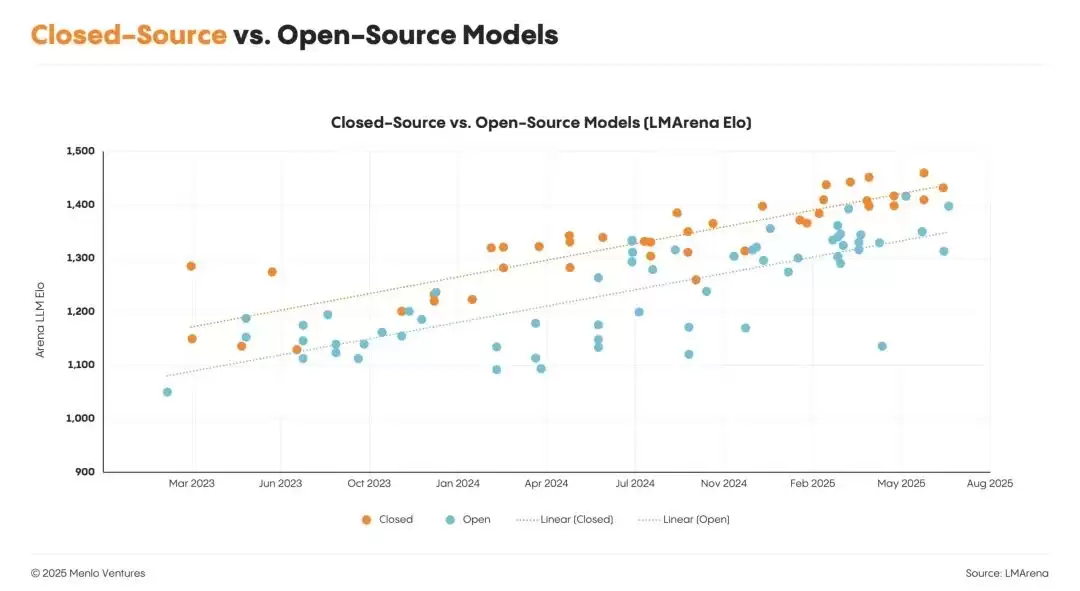

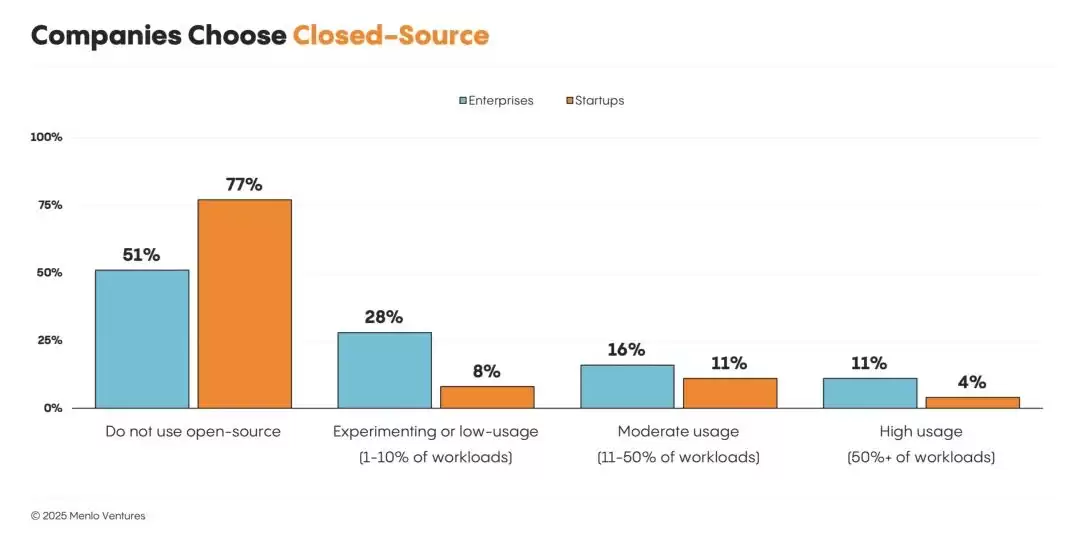

报告还揭示了一个反直觉的现象:开源模型的企业采用率从 19% 降到了 13%。性能差距(落后 9-12 个月)、部署复杂性等因素,让开源模型的企业化进程明显停滞。说到底,企业选模型,不是选哲学,而是选效果。

Closed-source vs. open-source models

Closed-source vs. open-source models

Companies choose closed-source

Companies choose closed-source

在最近一次访谈中,Anthropic CEO Dario 的表达完美解释了这一数据现象:

“我不在乎 DeepSeek 是否开源,我只问:它是不是个好模型?在某些任务上是否比我们做得更好?用户最终选择的是效果最好的产品,而不是最开放的产品。”

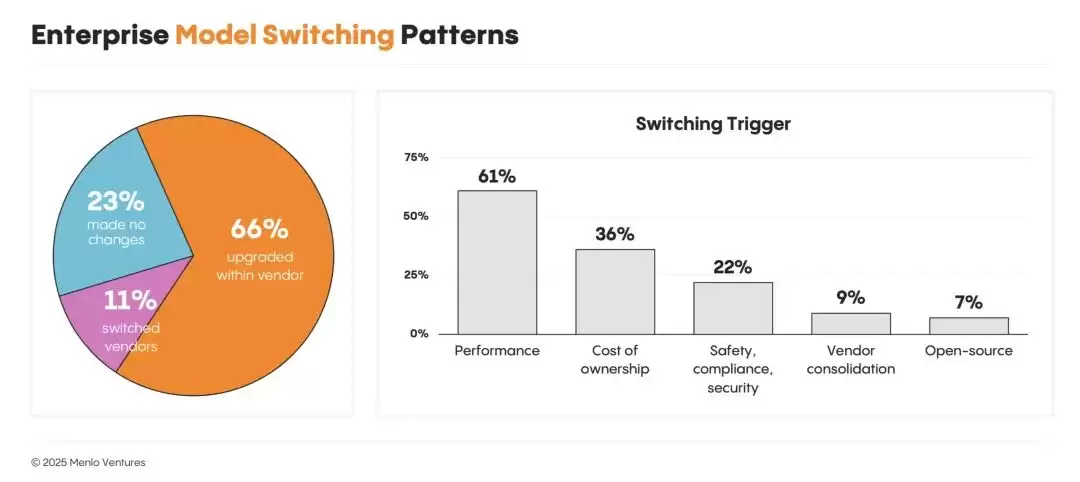

这一观点在另一个数据上得到印证:尽管模型价格每年下降 10 倍,但企业并不去选择便宜的旧模型省钱,反而集体涌向性能最好的新模型。66% 的团队只在现有供应商内升级,23% 完全不换模型,只有 11% 会换供应商。

Enterprise model switching patterns

Enterprise model switching patterns

Dario 的另一个观点也点明了其中的逻辑:“投资者理解资本效率的概念。我们能用更少的钱做出同样好甚至更好的东西。”

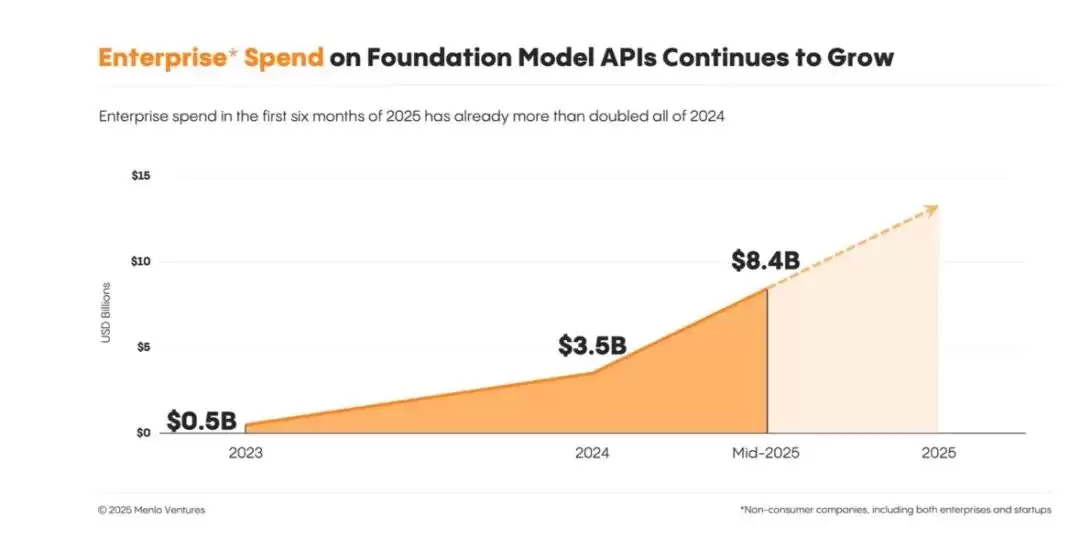

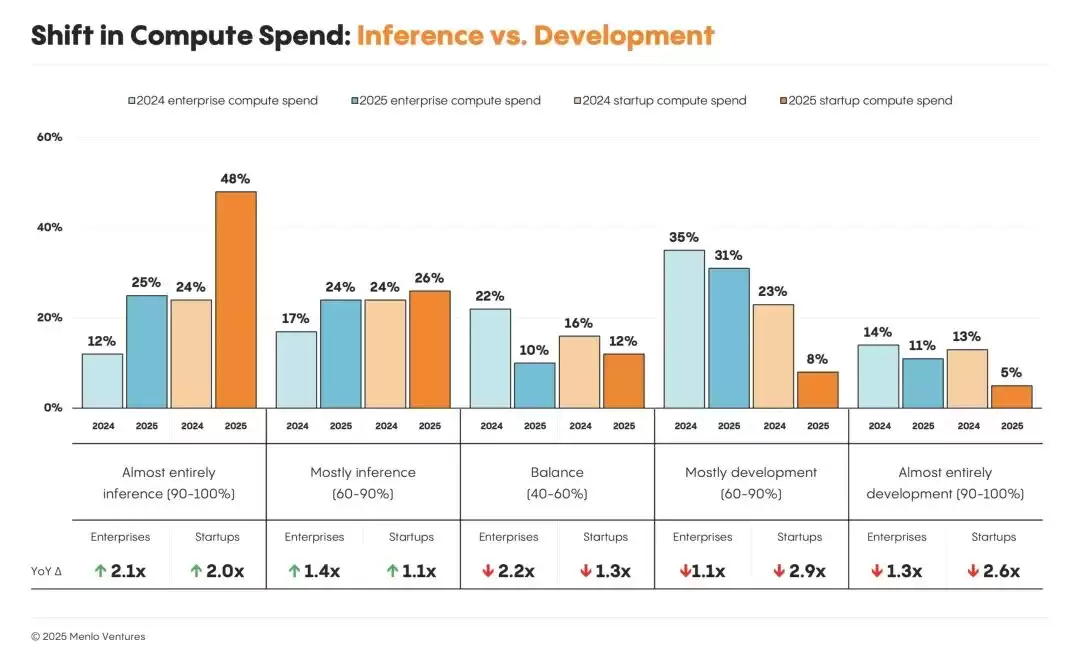

钱的流向说明一切

LLM API 支出在半年内从 35 亿美元翻倍至 84 亿美元,这个增速本身就说明市场在狂奔。

更重要的是,支出正从模型训练转向推理——74% 的初创公司和 49% 的大企业现在主要花钱在推理上。这意味着 AI 正在从实验阶段走向真正的生产环境,应用落地的速度比想象中更快。

Shift in compute spend: inference vs. development

Shift in compute spend: inference vs. development

Anthropic 60-75% 的收入来自 API,专注于企业市场的策略,让它成功卡位为 AI 基础设施的关键提供商。在 AI 这个快速变化的领域,技术壁垒和用户体验决定一切,而不是开源理念或价格优势。正如 Dario 所说,用户最终只在乎谁更好用。

报告:https://menlovc.com/perspective/2025-mid-year-llm-market-update/