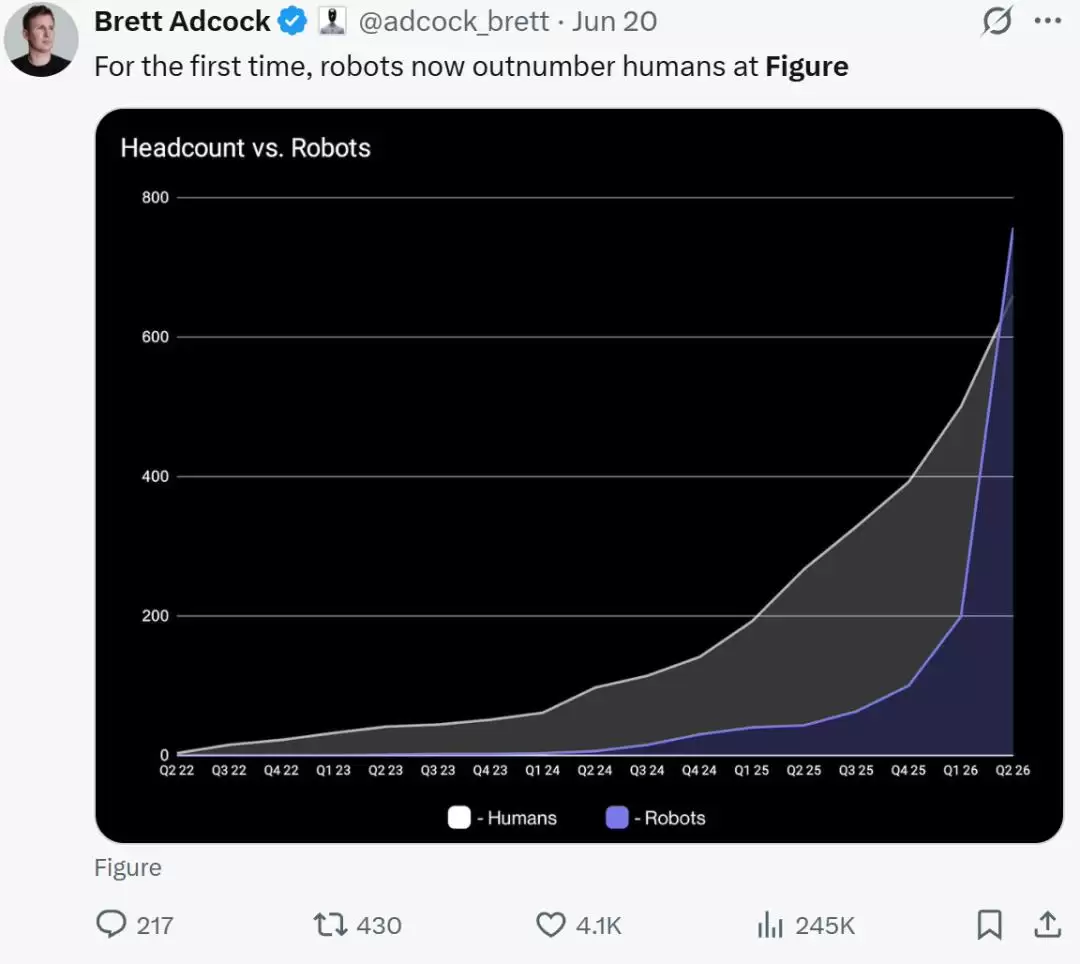

6月20日,Figure CEO Brett Adcock 在 X 社交平台上发布了一张图表。机器人保有量曲线,向上击穿了员工数量曲线。

配文是:"For the first time, robots now outnumber humans at Figure."(这是Figure公司历史上,机器人数首次超过人类员工数。)

X 上有人欢呼这是"转折点",也有人调侃"祝人类好运"。科技媒体迅速跟进报道,标题中开始出现"里程碑"、"历史性时刻"等词汇。

但很少有人注意到,这张图表的前奏是一个月前的那场200小时直播。当时,三台机器人在传送带旁分拣了近25万件包裹,其中一段10小时的人机对照测试显示,机器人单件耗时2.83秒,人类实习生耗时2.79秒,两者差距不到0.04秒。

这两场发布活动仅相隔一个月,前一场意在证明"能干",后一场旨在展示"能量产"。节奏看似完美,实则是一次精心编排的预期管理与信号释放。毕竟,在科技圈,绘制一张漂亮的增长曲线图,往往比制造一台能自主修复的机器人要容易得多。

200小时直播:精心挑选的"友好"测试场景

5月14日至22日,Figure 在圣何塞总部进行了为期八天的公开直播。三台 F.03 型人形机器人站在传送带旁,循环执行一个单一任务:识别包裹,抓取,旋转,扫描条形码,再放回传送带,并使条形码朝下。

近25万件包裹,200小时不间断作业。听起来令人印象深刻,但仔细分析,这其实是工业自动化领域最经典的标准化场景。传送带匀速运行,包裹规格统一,条形码位置固定,动作模式单一且重复。在这种环境下,传统工业机械臂的效率、精度和稳定性都远超人形机器人,且成本更低、故障率更低、维护也更简便。

Figure 在最理想的环境里勉强追平人类实习生的作业速度,这很难称之为技术突破,反而暴露了人形机器人的现实困境:在最适宜自动化的场景中,它才刚刚触碰到人类入门水平的门槛。即便是在物流分拣这个相对"友好"的场景里,人形机器人也远谈不上领先。

以 ABB(瑞士工业机器人巨头)的快递分拣机器人为例,单台每小时可处理1500件包裹;AGV(自动导引车)自动搬运车分拣系统的平均效率为每小时640至1100件。而 Figure 三台机器人协同作业,10小时内仅完成12732件,折算单台每小时约424件。这并非"接近人类水平"的问题,而是连传统机械臂的尾灯都追不上。

真正考验人形机器人的,从来不是标准化的分拣作业。传送带突然停机、包裹破损导致液体泄漏、条形码被遮挡等"长尾异常"情况,才是真正的技术难关。而这些在直播中被刻意回避了。机器人仅处理符合标准的包裹,异常件要么被推下传送带,要么触发"自动重置"程序,等待后台工程师进行远程干预处理。

俄亥俄州立大学工程学院院长 Ayanna Howard 对此评价称,这场演示更像是一个科研项目,距离成熟的商业化服务仍有明显差距。

Figure 并不需要公众记住那些异常处理、系统重置或专家评价。他们只需要大家记住三个数字:25万件、200小时、接近人类速度。而这些数字,在一个月后,就成为了"机器人数超越人类"叙事的最佳注脚。

数量超越:数字叙事背后的三重逻辑置换

200小时直播是"能力证明",6月20日的"机器人数超人类"则是"规模证明"。两起事件前后呼应,补上了从"能力"到"规模"的叙事缺口。然而,每一个环节都暗藏玄机。

物流分拣是人形机器人最易"出成绩"的场景——高度结构化、标准化、无异常干扰。用这个场景的成绩来推导"机器人可以替代工人",就像一个人只在跑步机上跑完马拉松,就声称自己能征服所有山地地形。用最优场景的成绩来推导全产业的替代能力,这是第一重逻辑置换。

图表显示机器人保有量已大幅超过员工规模。但这条曲线代表的是投产以来的总产量。参照制造业惯例推测,其中包含了流水线上正在组装的半成品、仓库中待发货的设备、以及实验室里的原型机。真正部署到客户产线并稳定运行的机器人数量,根据公开披露的客户案例,与总产量之间存在明显落差。把"自产自用的库存产能"和"全职在岗的工人"等同,就像蛋糕店宣称"我的模具比师傅多",模具再多,不烤蛋糕就只是库存。用总产量来冒充在岗劳动力数量,这是第二重逻辑置换。

这些机器人并没有减少人力需求,反而需要更多人在背后支持。数据标注员负责标注动作样本,运动控制工程师调试步态算法,现场运维人员处理系统死机故障。所谓的"机器换人",只是把人力从一线操作岗位转移到了后台技术支持岗位,总量并未减少,成本结构反而更加复杂。用成本套利来替代效率优势,这是第三重逻辑置换。

Figure 02 曾在宝马斯巴达堡工厂进行了为期11个月的试点,参与了超过3万辆X3车型的生产,搬运了9万多个零件。这份看似不错的成绩单,经细算却暴露了效率瓶颈。按1250小时总工时计算,每小时约搬运72个零件。而对于同类规格零件的搬运,熟练工人每小时处理数百件是常态。每小时72个的水平,如果发生在工人身上,是需要被约谈的。

那么宝马为何仍在使用?机器人效率虽不高,但胜在成本较低。Figure 03 的定价约为25美元/小时,低于美国制造业的平均时薪。然而,成本低廉与技术替代是两回事。技术替代的逻辑是"我比你强,所以取代你",而 Figure 目前的逻辑是"我比你便宜,所以你能容忍我效率低"。成本套利与技术革命之间,横亘着一条宽阔的河流。

更有意味的是,Figure 02 在宝马的试点已于2025年11月结束。斯巴达堡工厂目前并未部署 Figure 机器人,宝马方面也未公布复购或扩大试点的具体时间表。甚至宝马在欧洲的新试点项目,选择的也不是 Figure 03,而是海克斯康旗下的 AEON 机器人。客户试用结束后,没有下单,反而转向了其他供应商。

这并非 Figure 一家面临的问题。整个人形机器人行业正集体陷入一个"场景陷阱":最先实现落地的物流分拣、产线搬运,恰恰是最不需要人形形态的场景。传统机械臂和 AGV 小车成本更低、效率更高。人形机器人的核心价值在于其通用性与灵活性,但为了推动商业化进程,行业却扎堆在那些最不需要通用性的场景里讲述未来故事。用最优场景的成绩来推导全场景的未来,整个行业都在为自己构建一个美好的幻象。

先攻克非标场景的螺丝拧紧问题再说

当然,我们也不应全盘否定 Figure 的技术价值。200小时的公开直播,确实是具身智能行业向前迈进的重要一步。它首次将人形机器人从实验室的概念视频,推送到了一个公开可见、可监督的真实作业环境中。但进步归进步,叙事归叙事,技术演示与商业成熟之间仍存在巨大鸿沟。

国内的布局也呈现相似路径。宇树科技2025年人形机器人出货量超过5500台,智元机器人超过5100台,两家公司包揽了国内近80%的市场份额。但与 Figure 一样,这些数字更多反映的是"产能"和"出货量",而非"实际在岗替代的劳动力数量"。

优必选的情况更具代表性:其 Walker S2 在工业场景中开展试点,全年订单接近14亿元,但实际交付量仅为数百台。与此同时,优必选近期推出的消费级产品 U1 系列,主打情感陪伴功能,分男女两款,预售10天订单便接近4000台,远超去年全年所有型号人形机器人的销量总和。该产品在官方页面明确标注"仅限成年人购买"。

"万台级出货量"的叙事背后,是数据采集中心、展览展示、教育实训以及情感陪伴等场景共同撑起的订单。真正的产线替代占比十分有限。整个人形机器人行业普遍陷入了"技术理想与商业落地脱节"的困局。当工业场景的复购率迟迟无法提升,当产线替代的效率天花板被撞了11个月之久,人形机器人公司发现,真正愿意为之买单的或许并非工厂,而是消费者的客厅。

短期内不存在大面积的"机器换人"局面。人形机器人更可能作为"昂贵的特种工具",在高度标准化的流水线上执行某些单一的辅助作业。工人负责处理复杂多变的任务,机器则承担重复性的工作,人机协同才是未来一段时间内的主流模式。

具身智能的商业化拐点,从来不是看"工厂每小时能生产多少台机器人"。有三个硬性指标更值得关注:单台机器人的全生命周期利润,能否超过一个同等岗位工程师的人力成本;客户的付费复购率,能否从"试点合作"转变为"持续采购";在无人工干预下的连续稳定作业时长,能否从200小时突破至1000小时以上——而且不是在传送带旁,而是在充满异常、变化和干扰的真实生产环境中。

技术层面,NVIDIA 近期发布的 SpatialClaw 空间推理框架,通过以代码作为动作接口,使智能体无需针对每个新场景重新训练,即可灵活组合感知工具、适应环境变化。这指明了未来的关键方向:只有当机器人进入一个新场景后,能够自主理解环境并自主执行任务时,通用具身智能的时代才会真正降临。

何时 Figure 敢宣称:"我们裁掉了一半的运维工程师,因为机器人现在能自主排查故障、自主修复了",那时才是替代拐点真正到来的时刻。

在那之前,图表上的产能数字不过是等待消化的沉没成本,与"替代人类劳动力"之间还相去甚远。

现在,先把那些非标场景下的螺丝拧明白再说。