传统支付体系,从银&行转账到扫码付款,背后其实是一套复杂的中介网络。银&行、支付网关、清算中心……层层嵌套,一笔跨境转账可能辗转好几天才能到账,期间还伴随着不菲的手续费和汇率损失,更别提这些中间环节本身也潜藏着运营风险。这不仅是效率问题,更是门槛问题——全球至今仍有大量人口被排斥在传统金融体系之外。

免费的交易所推荐:

而Web3支付,就像是为这个老旧的体系重新铺了一条高速公路。它基于加密货币和区块链技术,核心思路就是做减法:砍掉中介,让支付变得更直接、更便宜、更透明。具体来说,它依靠去中心化网络(比如以太坊、Solana)保障交易的安全和不可篡改,通过智能合约自动完成清算,再以与法币1:1锚定的稳定币(如USDT、USDC)作为交易媒介,既享受了加密货币的效率,又规避了价格波动的烦恼。

1. 从银&行转账到链上支付:一场效率革命

传统跨境支付有多繁琐?我们可以通过一个流程对比来直观感受。

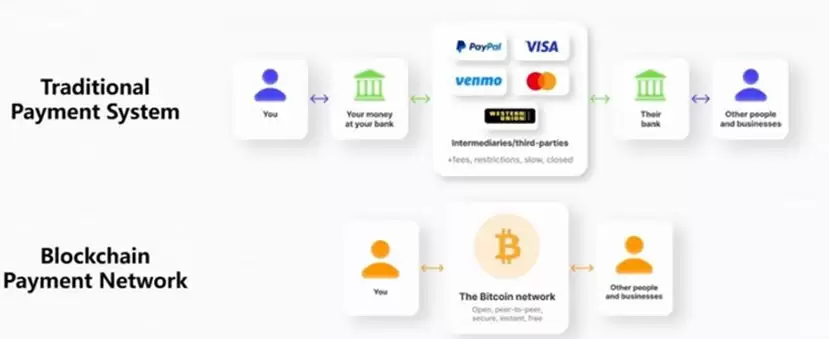

银&行间支付的路径大概是:发起银&行 → SWIFT信息传递 → 中间银&行N个 → 目标国清算系统 → 目标银&行。每一步都有费用产生,而且时效常常是按“天”计算的。

第三方支付(如PayPal)简化了一些环节:发起方 → 第三方平台 → 货币兑换 → 目标方。费用相对固定,速度也快了不少,但本质上仍是一个中心化的调度系统,有资金沉淀风险和服务盲区。

Web3支付则完全不同:发起方钱&包 → 智能合约执行 → 区块链网络确认 → 目标方钱&包。没有中间商赚差价,费用就是网络上公开的Gas费,透明且低廉;速度取决于链的性能,几分钟甚至几秒内就能完成。

这么一看,Web3支付的四大优势就清晰了:

- 真正的金融包容性:只要有互联网,就能参与全球金融,无需银&行账户或繁琐的身份证明。

- 极致的低成本:跨境转账不再需要支付高额的汇率差价和多个中介的手续费。

- 惊人的高效性:智能合约自动执行,链上交易即时清算,大额跨境支付也能“秒级”到账。

- 全链透明与可追溯:每一笔交易都在链上公开可查,从源头杜绝欺诈和黑箱操作。

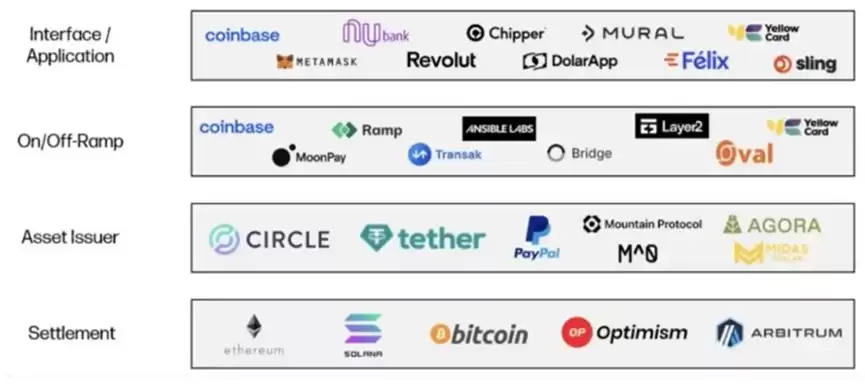

2. 生态拼图与商业模式:谁在赚谁的钱?

这个赛道并非铁板一块,而是由几个关键角色共同构成的生态网络。我们可以把它们分成四层:

- 资产发行方:主要是稳定币发行方,比如Tether(USDT)和Circle(USDC)。它们赚的是发行稳定币所收取的法币储备金進行低风险投资的利息。

- 公链:提供底层网络,比如以太坊、Solana。它们赚的是用户交易时支付的网络Gas费。

- 出入金机构:负责法币和加密货币的兑换。它们靠手续费和汇兑差价盈利。

- 支付平台:包括去中心化钱&包(如MetaMask)和中心化交易所(如Coinbase)。它们为商家和用户提供收付款解决方案。

在这些角色中,出入金手续费和接入服务费是支付平台最核心的盈利来源。这两种模式都有一个非常显著的特点:网络效应。越多的用户接入,交易频率越高,平台的价值就越大,从而吸引更多的商家和用户加入,形成正向循环,最终构筑起强大的品牌和市场份额壁垒。

3. 监管的“十字路口”:全球合规路径一览

随着Web3支付渗透到金融系统的毛细血管,监管机构也开始从“观望”转为“入场”。全球各地的合规要求不尽相同,但核心都在于反冼钱(AML)和了解你的客户(KYC)。

- 美国:由FinCEN主导,核心是MSB(货币服务业务)牌照。在纽约州更需申请极具影响力的BitLicense,门槛极高。

- 欧盟:正通过《加密资产市场监管法案(MiCA)》建立统一标准,旨在让合规公司在整个欧盟市场自由运营。

- 香港:由SFC和HKMA联合监管,实行VASP(虚拟资产服务提供商)牌照制度,对客户资产托管有严格要求。

- 新加坡:以金融管理局(MAS)为核心,通过《支付服务法》管理数字支付代币(DPT)服务,提供相对松紧结合的监管环境。

- 迪拜:由VARA(虚拟资产监管局)主导,以相对开放的态度吸引创新公司,致力于成为全球加密资产中心。

- 日本:由FSA(金融服务局)严格监管,要求交易所和钱&包服务商必须注册并获得虚拟货币交换业务牌照(VFA)。

- 韩国:由FSC和FSS负责,着重反冼钱,必须获得VASP牌照才能合法运营。

可以看出,全球监管正从“灰色地带”走向“明确框架”,合规不再是可选项,而是任何一家想做大做强的Web3支付公司的必答题。

4. 明星项目巡礼:谁在筑路,谁在架桥?

理解了生态和规则,我们再来看几个具体的“玩家”,看看他们是如何落地的。

4.1 Coinbase Pay:交易与支付的无缝连接

作为全球头部交易所,Coinbase的Pay业务不只是为了赚手续费,更是为了打通交易与支付的闭环。它通过Commerce服务让商家直接接收加密支付,同时支持法币与USDC的即时兑换。关键在于,Coinbase手握美国的BitLicense和多个州的货币传输牌照,这为其合规运营提供了坚实的护城河。它推出的USDC稳定币,已经成为跨境支付场景中的首选工具之一。

4.2 PayPal:传统巨头的“二次创业”

PayPal的入局是行业的一大标志性事件。它选择的方式简单直接:推出自己的稳定币PYUSD。这个动作的野心很明显——将2.0的4.31亿存量用户无缝导入Web3世界。用户可以直接用PYUSD在PayPal生态内购物、转账,甚至无需理解背后复杂的区块链概念。通过与Paxos合作托管并进行严格的KYC/AML审核,PayPal在合规的大前提下,为传统用户提供了一个最安全的“加密入口”。

4.3 MetaMask:从钱&包到“超级入口”的进化

MetaMask作为最普及的去中心化钱&包,其Web3支付布局更像是在“做生态”。它的Portfolio功能集成了法币出入金通道(如MoonPay),让用户能轻松买卖加密资产。而最新推出的Snaps版本更是神来之笔,允许第三方开发者开发插件,让钱&包能连接Solana、Aptos等非EVM链。这种“聚合”策略,让MetaMask从一个单纯的管理工具,逐步演变为一个集支付、资产管理、跨链桥接于一体的“超级钱&包”,成为Web3世界的流量入口。

5. 未来展望:PayFi与SocialFi的两条主线

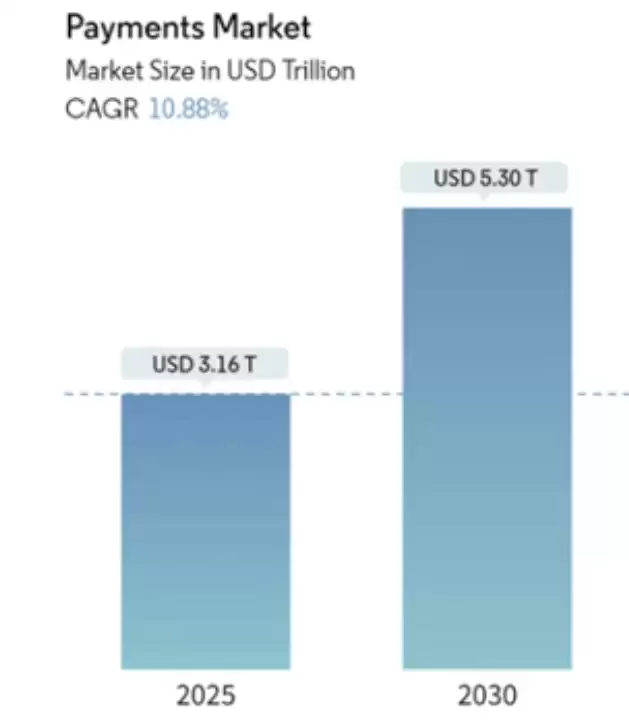

传统支付行业是个天文数字级的市场,年收入高达2.4万亿美元。而目前Web3支付的渗透率还不到0.2%。哪怕只做到10%的渗透率,那也是超过3000亿美元的市场增量空间。下一步的驱动力会来自哪里?

1. PayFi:支付即金融。这个概念的核心,是把支付和去中心化金融(DeFi)深度融合。当你用Web3支付一笔款项时,这笔钱在途中可以自动进入流动性池赚取利息,或者被用作借贷的抵押品。支付行为本身,就变成了一种投资和财富增值的机会。这有望深刻改变我们对“支付工具”的传统认知。

2. SocialFi:社交与支付的融合。当社交平台开始承载支付功能,想象力就打开了。创作者经济、社区打赏、微支付……X(原Twitter)支付就是一个典型的例子。通过嵌入加密支付,平台可以实现更高效的商业闭环,激励优质内容创作,将社交互动直接转化为经济价值。

小结

总的来看,Web3支付不是在推翻传统支付,而是在它之外开辟了一个更低门槛、更高效率、更开放透明的新大陆。这个过程不会一蹴而就,但趋势已经非常明确:当合规路径日渐清晰,当用户教育完成普及,当网络效应开始释放,Web3支付的“黄金时代”就不远了。