很多项目方都开始做Crypto Card(U卡),为啥?因为它直接解决了币圈最大的痛点:出钱——也就是把Crypto换回法币。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

出钱这个环节有多难?太容易收到黑钱,导致银&行卡被冻结。出钱比入金艰难得多,磨损还大,一些靠谱的稳定出钱渠道,手续费基本都在6%左右。但Crypto Card一出现,情况就不一样了——它直接解决了币圈人小额出钱的问题。这张卡可以绑定微信、支付宝这类第三方支付渠道进行日常消费,在中国就被当作一张正常的外币卡来用。

那么,U卡到底是怎么运作的?咱们来拆解一下。

U卡概念介绍

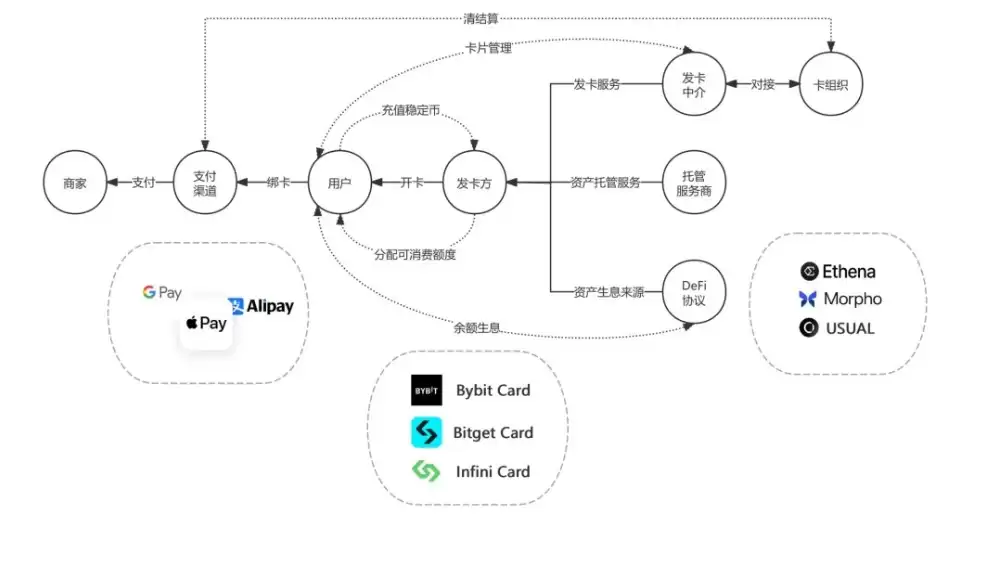

U卡,全称就是“USDT卡”或“加密货币支付卡”(Crypto Card),是一种支持用USDT(泰达币,与美元1:1锚定的稳定币)充值的虚拟或实体银&行卡。本质上,它是一张境外发行的预付借记卡(通常合作Visa、Mastercard或银联组织),允许用户把USDT充值后,直接用于日常消费、ATM取现或线上支付,不用先把USDT换成法币。注意,它和国内普通的银&行卡不一样,可以理解为一张国际信用卡。

U卡运行逻辑

流程很清晰:

充值:用户从钱&包或交易所把USDT转入U卡指定的链上地址(通常是Arbitrum或ERC20网络)。部分U卡,比如与Fait24合作的,直接绑定钱&包,只要钱&包里有U,就能消费。

结算:U卡运营方收到USDT后,实时或批量兑换成美元/欧元等法币。

消费/取现:刷卡时,通过Visa/Mastercard/银联网络清算,商户收到的是法币。在国内绑定支付宝/微信时,也被视为普通境外卡支付。

关键点在于:整个过程中,商户和支付平台(比如支付宝)完全不接触USDT,只收到法币,这样一来,冻卡的概率就大大降低了。

费用方面,通常包括:充值1-2%、消费0-3%、ATM取现2-3%,部分还有开卡费或月费。如果未来U卡能支持双向兑换就更好了——法币存进去能变成U,不过这条路还长着呢。

市场空窗期

第一波爆火的U卡是OneKey Card。OneKey的主营业务是硬件钱&包,后来才切入Crypto Card领域。这家公司行业口碑一直不错,加上U卡的产品体验做得很好,迅速出圈,几乎中文币圈人手一张。

但好景不长。OneKey先是暂停了大陆地区的KYC认证,大陆用户没法注册了;后续又彻底关停了Card业务。一方面说明合规压力巨大,另一方面也反映出:没有增量用户进来,Card业务本身就很难发展。当初靠Card业务拉来了大量用户和品牌曝光,如今成了包袱——Card业务对OneKey的历史使命结束了。

但不能否认的是,出钱始终是加密行业最大、最痛的需求,否则OneKey Card当初也不会那么受欢迎。OneKey Card没能持续运营的关键问题,在于合规成本和运营成本。而资源背景雄厚的项目方,才是最适合做这个业务的。

Crypto Card是一种薄利项目,需要大量流水和资产沉淀才能盈利。但随着业务规模扩大,合规和运营成本会显著提高。所以,能做大规模才是关键。对于很多Web3公司来说,Crypto Card不适合当主营业务,但可以作为副业尝试,最好能与主营业务产生协同效应。

OneKey Card停运后,市场出现了空缺。Bitget交易所、Infini Card等项目正在填补这个缺口。Bitget主营业务是交易所,财大气粗,有项目资源、有合规能力、有用户流量,自然适合做U卡。Infini Card则另辟蹊径,结合了DeFi玩法,给用户提供余额自动生息服务,高年化收益率吸引了一大波用户。这两个项目可以说是U卡赛道的典型代表。

业务矩阵

钱&包做Crypto Card业务,就是一个非常棒的组合。钱&包是用户保管资产的地方,接下来用户的需求就是交易、理财和出入金。

- 交易:分为链上交易和中心化交易所交易。目前中心化交易所仍占半壁江山,但链上交易规模也越来越大。大多数钱&包都会做DEX,交易手续费是核心营收之一。

- 理财:其实就是封装各种DeFi产品和Staking产品。

- 出入金:在法币和加密货币兑换通道不畅的当下,出钱是币圈第一大刚需,利润率自然很高。这通常需要与OTC服务商合作,KYC要求极高。而Crypto Card是一个很好的补充,可以变相实现小额出钱。

因此,对钱&包来说,Crypto Card是一个不错的业务方向,具备协同效应。这也是为什么很多钱&包开始做U卡,比如国产钱&包OneKey、Bitget Wallet,海外钱&包MetaMask等等。钱&包是非常重要的基建,天花板很高——它是Web3世界的入口,用户在这里,资产在这里,后续就能做很多事情。

在国内U卡都能干什么?

U卡在国内的使用场景非常广,尤其适合小额日常消费:

- 线上支付:绑定支付宝、微信、美团、饿了么、京东等,直接扫码或选择卡支付(单日200元内往往免手续费)。

- 线下消费:实体卡支持超市、餐饮、加油、便利店POS刷卡;部分银联通道卡兼容更多国内商户。

- ATM取现:实体卡可在支持Visa/Mastercard的ATM机提取软妹币(每日/每月限额视卡而定)。

- 其他:海淘、订阅海外服务(比如ChatGPT、Netflix)、广告费支付等。

注意:大额交易或频繁取现可能触发风控,建议小额分散使用。实测反馈:我个人日常消费(比如点外卖)和一些会员订阅,完全可以满足。

U卡的坑和风险

U卡虽方便,但明显存在不少坑和风险:

- 费用坑:开卡费、充值费、消费汇损、取现费、管理费等,累计损耗3-10%。存大额根本不划算。

- 风控坑:充值“黑U”(来源不明的USDT)可能导致卡冻结;频繁大额取现或异常消费,容易被平台风控。

- 平台风险:运营方跑路、政策变动导致卡失效——历史上多款U卡下架或限制大陆用户。

- 法律风险:中国禁止虚拟货币与法币直接兑换,U卡本质绕过外汇管制,可能涉及非法换汇、冼钱隐患。个人小额使用暂无处罚案例,但大额或商用风险很高。税务方面,隐瞒收入可能被追税。

- 安全坑:卡信息泄露导致盗刷;部分小平台KYC松散,容易成为黑钱通道。

- 其他:不支持转账给他人;余额长期存放有损失风险。

建议:选择主流平台。最近反诈卡挺多的,尤其是文章发出去以后在评论区推的,一律拉黑即可。

U卡能代替C2C吗?

部分能代替,但不能完全代替。

- 能代替的部分:小额出钱和日常消费。U卡避免了C2C收黑钱、冻卡的风险,损耗低、速度快,已成为很多人主流的出钱方式。

- 不能完全代替的原因:大额出钱限额低、手续费高,不适合快速变&现大量USDT。C2C仍然是大额首选(尽管有风险)。而且目前主流的U卡都是单向的,虽然有一些实用小窍门,但毕竟属于用户自己另辟蹊径。

一句话:U卡是C2C的优秀补充/替代(尤其小额),但组合使用更稳——U卡日常花,C2C大额出。

U卡的未来发展

很多项目方都开始做Crypto Card,原因无他:直接击中了币圈最大的痛点——出钱。出钱容易收到黑钱、容易被冻卡,比入金难得多,磨损也大,靠谱渠道手续费基本在6%左右。Crypto Card的出现,直接解决了小额出钱问题,绑定微信、支付宝就能日常消费,在中国被视为正常的外币卡。未来随着合规和运营成本逐步优化,这个市场还有很大的想象空间。

总结

U卡本质上是一种中心化模式:用户把稳定币打给平台,平台给用户分配卡片额度。当平台沉淀的资金足够大时,就有很大的动力直接卷款跑路,或者被黑客盯上。因此,对用户来说,U卡的风险性还是比较高的,建议只存放用于日常消费的小额资金。

另一方面,最好选择一个大平台或者有强背景发行的Crypto Card——跑路风险会低很多,一旦出问题,平台也会对用户进行赔付。典型如Infini Card最近的被盗事件,被盗近5000万美元,但老板还是愿意自掏腰包赔付用户。这就是项目资质背景的重要性。

总之,Web3是一个黑暗森林,只有活得足够久,才能走得足够远。谨慎对待每一次操作。