2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

先列几个核心判断

- 2025年黄金涨了约64%,这是自金本位解体以来表现最强劲的年份之一 - 主流银&行对2026年的预测区间大致在4500–5400美元/盎司 - 预计全球央&行2026年将购入约755吨黄金,远超2020年前的平均水平 - 但黄金也并非没有风险:美联储政策意外转向、实物需求走弱或交易过于拥挤,都可能引发回调黄金到底是什么?为什么大家都说它能避险?

黄金作为一种实物贵金属,已经充当货币、储值工具和储备资产超过5000年。和法定货币不同,它没法被无限印制,每年的供应增长仅约1-2%,稀缺性是写在基本面里的。一直到上世纪70年代初,全球货币体系还锚定在金本位制度上。 它之所以被称作“避险资产”,是因为在危机时期它确实能稳住购买力。通胀飙升的时候、实际利率走低的时候、货币贬值或地缘整治紧张的时候,黄金往往表现得比股票和债券更坚挺。1970年代的滞胀、2008年的金融危机、2020年的疫情冲击——每一次压力测试,黄金都扛住了,甚至在传统资产大幅回撤时充当了组合里的“安全垫”。黄金在历次市场周期中的表现

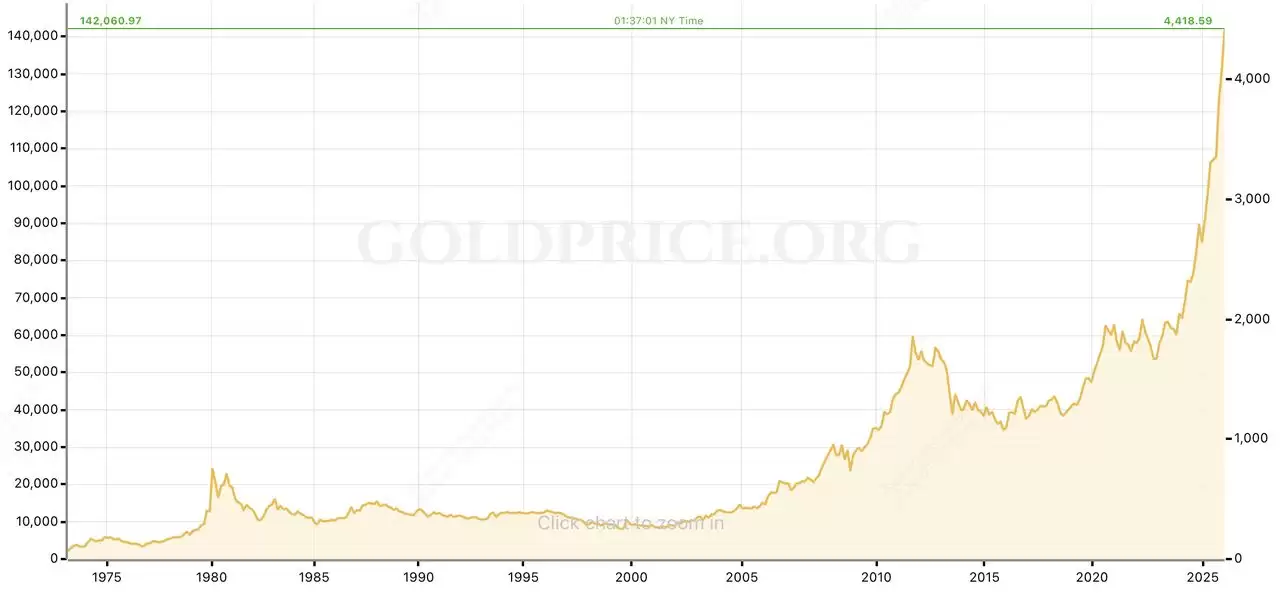

黄金过去几十年的历史表现 | 来源:GoldPrice.org

1971年布雷顿森林体系解体后,黄金正式进入自由交易时代,演变成一种宏观敏感型资产和组合分散化工具。从1971年到2025年,它的年均回报率大致在7-8%之间,和长期股票回报接近,但和股债的相关性却低得多,这也是它被广泛用作组合“保险”的根本原因。 黄金的走势有很强的周期性,和宏观环境高度联动: 1. **1970年代通胀危机**:金价从35美元飙升到800美元以上,涨幅超过2000%。石油冲击、失控的通胀、货币体系动荡,彻底动摇了人们对法定货币的信心。 2. **1980-1990年代反通胀时期**:实际利率高企、美元强劲,黄金从1980年高点回落近60%,整体在区间内横盘了二十年。 3. **2008年全球金融危机**:金价从约650美元涨到1900美元以上,涨幅约200%。央&行大规模降息和量化宽松是主要推手。 4. **2011-2015年**:随着货币政策正常化,金价回调约45%,说明危机溢价消退后,黄金同样可能大幅波动。 5. **2020年疫情冲击**:上涨约25%,随后进入盘整,然后在2024-2025年迎来爆发式突破。 这一轮上涨,强化了黄金的现代定位:它不再仅仅是短期的危机对冲工具,而是央&行、机构和长期投资者手中越来越重要的战略储备资产。2025年涨超60%,到底是什么在推动?

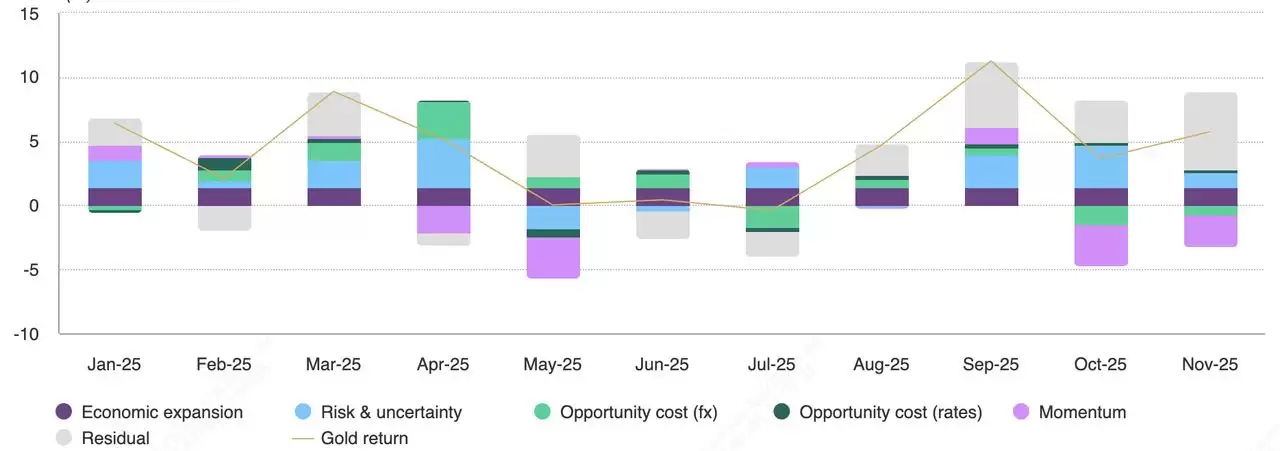

黄金月度回报的主要驱动因素 | 来源:世界黄金协会

这波涨势,绝不是某一个单一因素就能解释的。世界黄金协会的分析显示,涨幅分布在风险、利率、货币和动能四个维度上,结构上比过去很多黄金牛市都要扎实。 **1. 地缘整治与地缘经济风险加剧**:2025年全球风险溢价显著上升,贸易摩擦、制裁、军事冲突和整治不确定性持续升温。据世界黄金协会估算,地缘因素为黄金年度回报贡献了约8-12%。 **2. 实际收益率下降,机会成本降低**:2025年下半年,通胀降温速度快于名义利率,市场对降息的预期升温,实际利率显著下行。黄金和实际利率之间一直保持着强烈的负相关关系,仅这一点就贡献了约10%的涨幅。 **3. 美元走弱,法定货币贬值担忧上升**:财政赤字膨胀、政府借贷规模扩大,加上市场对宽松货币政策的押注,导致美元全年承压。美元走软直接推高了以美元计价的黄金价格,也强化了黄金作为“货币替代”的吸引力。 **4. 央&行和投资者需求双双创纪录**:官方部门全年购买量接近750-900吨,主要来自新兴市场央&行,他们正在系统性减持美元资产。与此同时,全球黄金ETF在年内大幅增仓,期货持仓量也大幅攀升。动能和持仓因素为黄金贡献了近9%的涨幅。 到2025年12月下旬,金价创下盘中历史新高4553美元,随后在年底前温和盘整。关键点在于:这轮上涨并非由单纯的投机行为驱动,而是由政策、结构性再配置和真实需求共同支撑的。2026年价格预测:跌回3500,还是冲上5000?

经历了一个如此疯狂的年份之后,大部分分析师认为黄金在2026年的上涨节奏会放缓。但分歧在于:下行风险到底有多大,上限又能到哪里。共识预测区间

《金融时报》对11家主要银&行和商品策略师做了一次调查,预期之间的差异相当之大: - **2026年底均价预测**:约4610美元/盎司 - **看涨情景**:最高5400美元,由MKS Pamp提出,摩根大通的看涨情景也与此接近 - **看跌情景**:约3500美元,StoneX给出,假设地缘风险缓解、增长回稳、美元反弹 最高与最低预测之间差了将近1900美元,这充分说明黄金的定价对宏观和政策路径高度敏感。 从更具体的机构预测来看,摩根大通预计2026年第四季度金价平均约5055美元,认为官方购金和长期投资需求在当前水平上仍被低估。高盛则强调,黄金现在对投资组合配置的边际变化非常敏感:美国投资者配置每增加0.01个百分点,金价可能上涨约1.4%。央&行2026年计划再买750吨以上

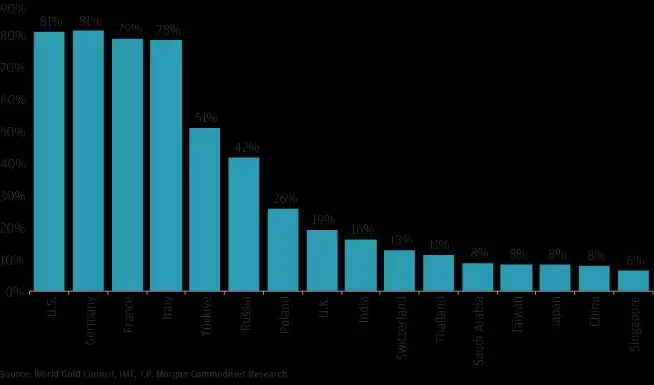

黄金占选定中央银&行总储备持有量的百分比 | 来源:摩根大通

黄金在2026年的底气,很重要一部分来自央&行。这部分需求在过去几年已经从根本上改变了市场结构: - 2026年预计央&行购金量约755吨 - 黄金在全球官方储备中的占比可能升至约20%,2023年这个数字还只有15% - 如果各国央&行继续提高黄金配置,按当前价格计算,可能带来1900亿至3300亿美元的增量需求 关键在于,央&行买黄金是战略行为,不是为了赚价差。目的是储备多元化、减配美元、对冲地缘风险。因此,官方购金对短期价格波动的敏感度极低,这也是很多分析师认为:即便2026年金价出现回调,下行空间也可能比过去几轮牛市结束时更有限。黄金在投资组合里:配多了,还是依然不足?

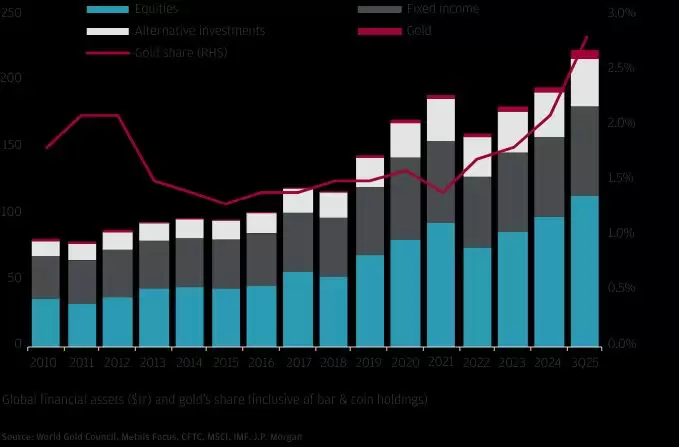

投资者持有2.8%的资产管理规模于黄金 | 来源:摩根大通

别被金价创纪录这件事骗了——从历史标准看,投资者的持仓其实还远没到“过热”的程度。截至2025年底,全球实物黄金ETF持有量约3932吨,资产管理规模约5300亿美元。这个数字虽然不低,但还没超过2020年底的峰值。 更重要的是,机构投资者的黄金配置在过去一年仅从1.9%小幅提升到2.6%左右。而传统上,防御型投资组合中黄金的战略配置建议是4-5%。换句话说,价格虽然涨了很多,但持仓并没有跟着膨胀。这意味着,如果宏观不确定性持续,或者投资者决定加大分散配置,后续资金流入的空间其实并不小。2026年什么可能拖累黄金?三大风险点

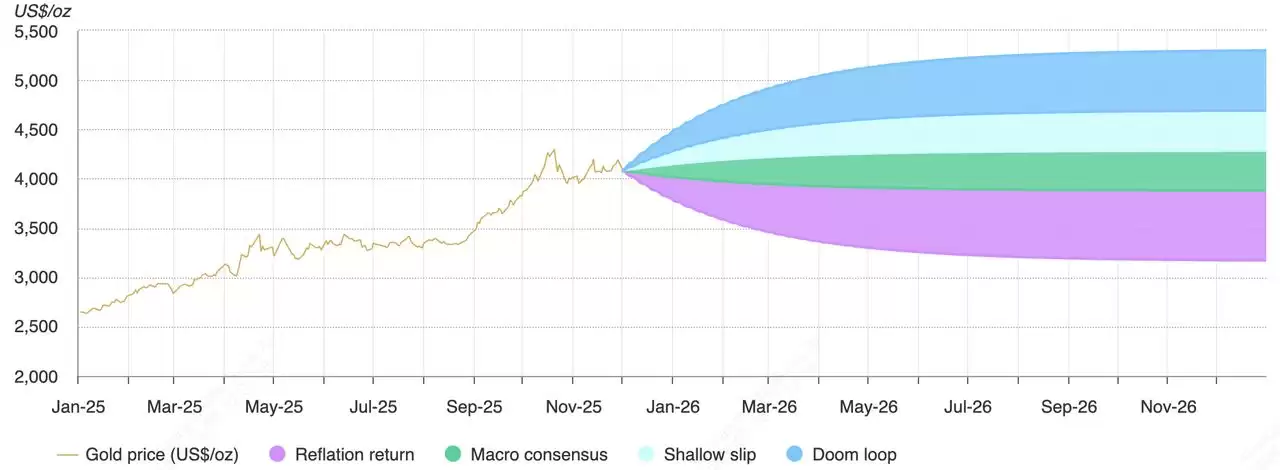

2026年黄金在假设宏观经济情景下的隐含表现 | 来源:世界黄金协会

虽然中期展望总体偏积极,但2026年确实存在几个不能忽视的下行风险。1. 美联储意外转鹰,实际收益率重新走高

黄金对实际利率异常敏感。历史上,实际收益率上行加上美元走强的组合,往往对金价形成沉重打压。如果美国通胀卷土重来,或财政刺激导致经济增长超预期,美联储可能推迟甚至逆转降息。在世界黄金协会的“再通胀回归”宏观情景中,金价可能从当前水平下跌5-20%。2. 高价引发需求破坏

金价站上4000美元后,实物需求疲软的迹象已经出现。分析师指出,全球最大的两个消费市场——印度和中国——的珠宝需求已经因为高价而走弱。如果金价继续维持在历史高位附近,这种需求压力在2026年可能会进一步放大,尤其是在央&行购金节奏放缓的情况下。3. 短期持仓拥挤,情绪反转一触即发

尽管从长远视角看,黄金配置仍不算激进,但短期持仓确实可能存在拥挤风险。2025年动能和持仓因素贡献了近9%的涨幅,这在和平时期并不常见。一旦情绪扭转,ETF资金流出,或者宏观风险解除,黄金很容易出现短期但剧烈的回调。2026年金价会到哪?三种情景推演

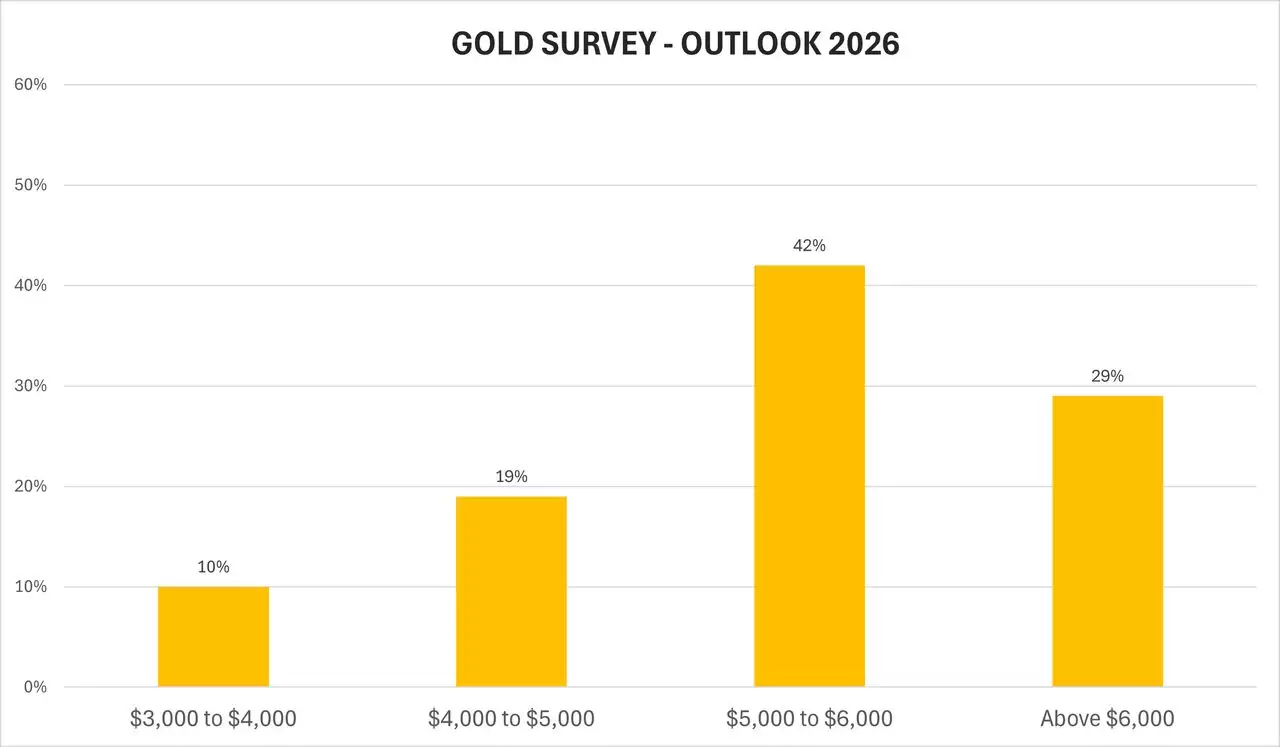

Kitco关于2026年黄金展望的调查 | 来源:Kitco

与其锚定一个具体的价格目标,不如从情景分析的角度来理解2026年的黄金走势——因为不同的宏观条件、政策结果和资金行为,会导致截然不同的结果。1. 基准情景:在5000美元以下盘整,略偏上行

**预期区间:4300-5000美元** 这是目前主流银&行和机构最普遍的看法。《金融时报》调查的11家银&行给出的2026年底均价约为4610美元,意味着金价将在高位整理,而非大幅回落。此情景下,央&行继续购金但速度放缓,投资需求保持支撑但不再狂热。金价在区间内波动,下跌时吸引长线资金,上涨时则遇到获利了结。2. 看涨情景:避险周期重启,冲向5400美元以上

**预期区间:5000-5400+美元** 在这一场景中,系统性风险卷土重来:地缘冲突升级、全球经济放缓加深或金融体系再度承压。避险资金蜂拥而入,ETF流入加速,机构将黄金配置比例进一步提升。摩根大通预计2026年第四季度均价约5055美元,MKS Pamp给出5400美元的最高预测。高盛也强调——即使只是小幅增加投资组合的黄金权重,也可能对价格产生不成比例的影响。3. 看跌情景:再通胀、强美元、高利率

**预期区间:3500-4200美元** 这个情景基于“再通胀”环境:经济增长超预期,财政刺激有效,通胀压力卷土重来。美联储被迫维持更紧缩的立场,实际利率走高,美元走强。这种组合对黄金历来不友好。StoneX认为金价可能跌回3500美元,世界黄金协会的“再通胀回归”情景也给出了5-20%的下行修正。 简单来说,2026年的黄金,更适合被看作一种风险管理工具,而不是单边押注的标的。上行空间依然存在,但与政策和宏观变化相关的下行风险也同样真实。持仓管理、时机选择和配置比例,可能比过去任何一年都更重要。如何购买代币化黄金:XAUt 与 PAXG

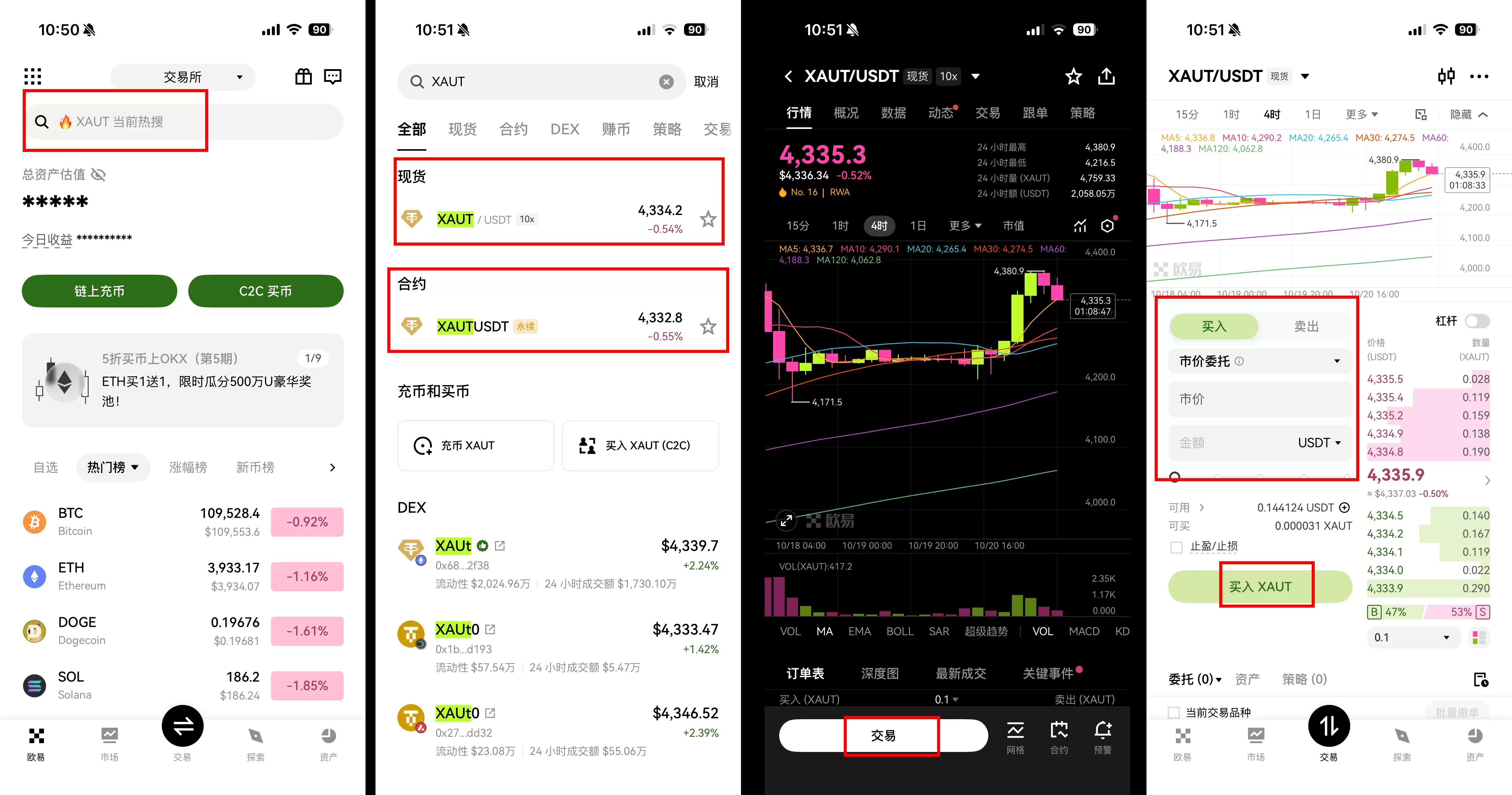

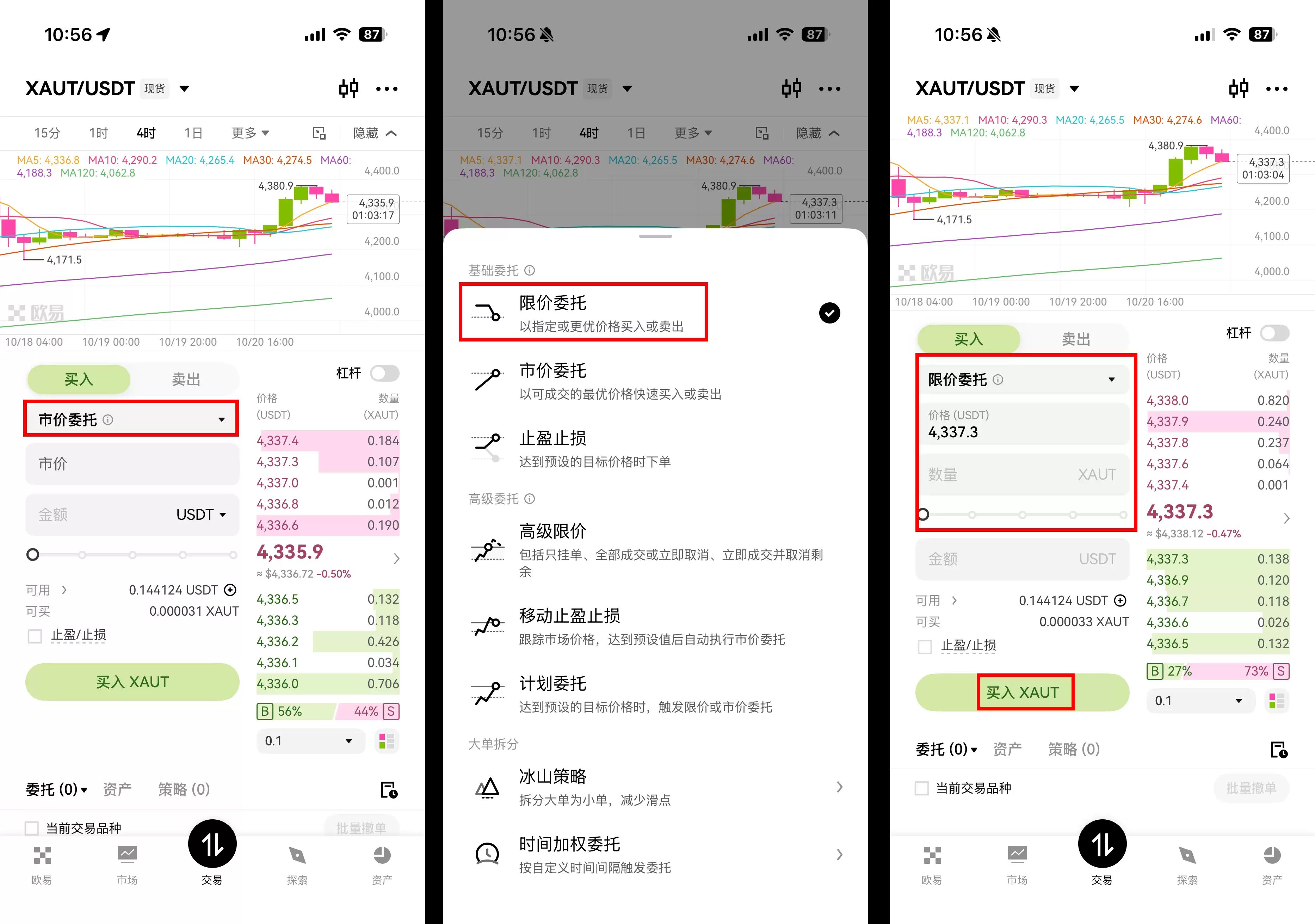

如果你不想直接持有实物金条,或者想要更灵活的交易方式,代币化黄金是另一种选择。在OKX上买Tether Gold(XAUt)和很多主流代币一样方便。在OKX购买XAUt

**步骤一:注册并完成验证** 前往OKX官网(>>>点击进入<<<)或下载APP,用邮箱或手机完成注册并完成身份验证。 **步骤二:准备USDT** OKX上XAUt的交易对是XAUt/USDT,所以你需要先持有USDT。可以直接通过C2C或闪兑等方式将法币换成USDT。 **步骤三:搜索XAUt** 在APP或网页版搜索栏输入“XAUt”,找到XAUt/USDT现货交易对。 **步骤四:下单买入** 进入交易页面。想快速成交,选择“市价单”,输入金额后买入;想挂一个更理想的价格,用“限价单”即可。

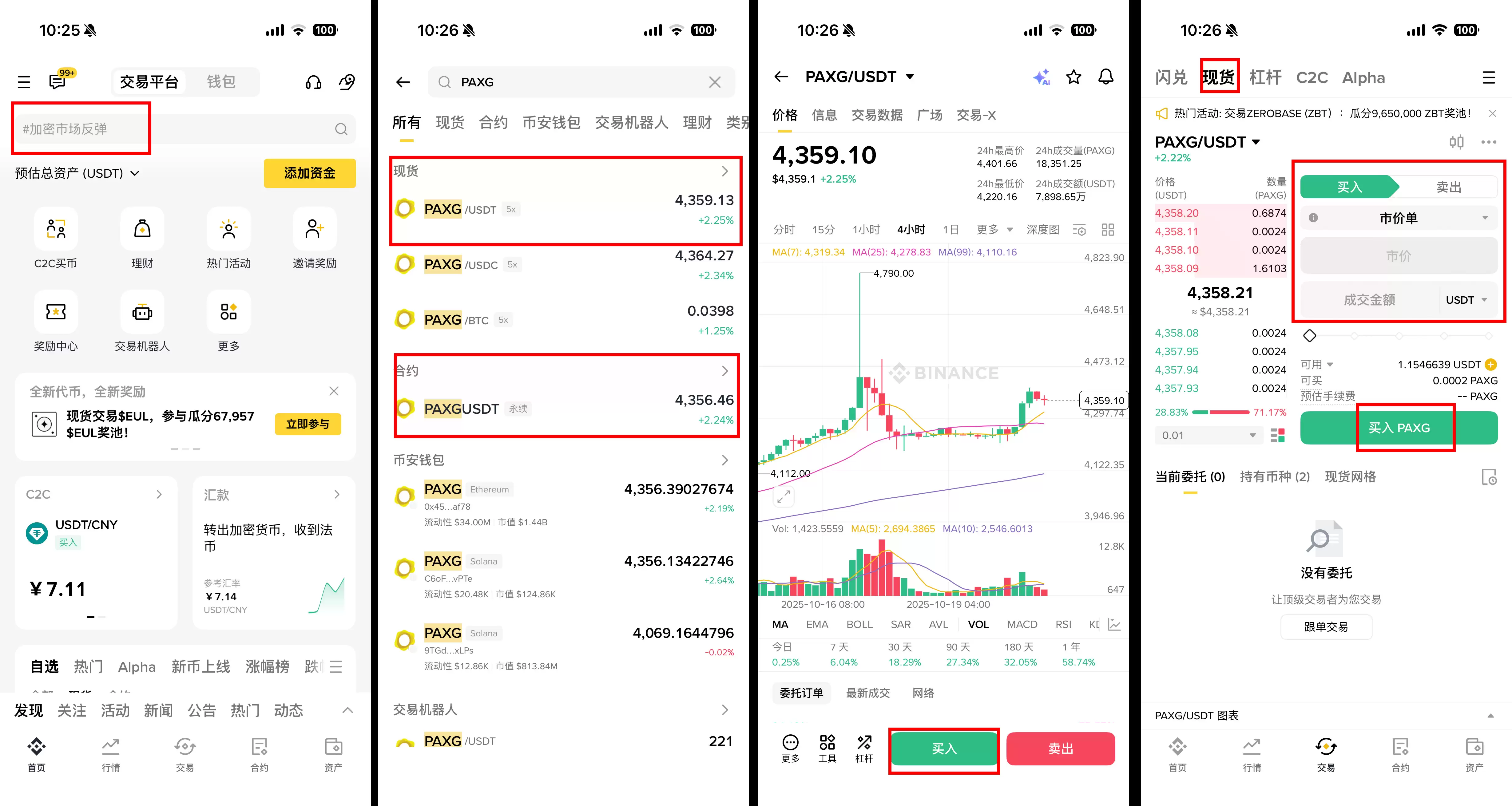

在币安购买PAXG

打开币安APP(>>>点这里下载币安官方APK安装包<<<),搜索PAXG,找到现货交易对。可以选择市价单快速买入,也可以设置限价单等待成交。确认金额后,点击买入即可。